日本製鉄が14年ぶりの高値を更新して絶好調です。

鋼材価格上昇、生産量回復と事業環境が良くなったことに加え、固定費削減が功を奏しました。

その結果、業績は2年連続で過去最高を更新しています。

株価はコロナ発生当初から4倍、2019年と比べても2倍に上昇しており、今後もさらに上昇しそうな勢いです。

本記事では、日本製鉄の株価がここまで上昇した7つの理由について解説します。

- 鋼材の値上げが浸透・・・値上げにより収益が改善

- 生産量の増加・・・販売量増加で売り上げも増加

- 固定費の削減・効率化・・・1,500億円の固定費削減

- 絶好調の決算・・・2年連続で過去最高業績を更新

- 高い配当利回り・・・利回り5%超えで投資資金呼び込み

- 低PBR銘柄に脚光・・・東証の改革期待で低PBR銘柄が上昇

- 目標株価の引き上げ・・・多くの証券会社が目標株価を大幅引き上げ

- (追記)USスチールの買収・・・財務悪化の懸念も、成立すれば業績拡大

日本製鉄の株価推移

過去10年の株価チャート

まず、日本製鉄の株価推移を振り返りましょう。

以下が過去10年間の株価チャートです。

株価レンジは800~3,700円と大きく変動しています。

鉄鋼需要は景気によって変動するため、業績の振れ幅が大きく、株価の変動率は高い傾向にあります。

新型コロナで急落も、1年で回復

2020年は新型コロナにより800円まで急落しました。

しかし、その後は鉄鋼需要の回復とともに株価も回復し、2021年にはコロナ前の株価を回復しました。

その後、原材料価格の上昇により鉄鋼の価格も上昇に向かいます。

鉄鋼価格上昇で利益が膨らみ、日本製鉄の株価は2023年まで堅調に推移しました。

2024年以降はさらに上昇

2024年に入り、日本製鉄の株価は一段高の局面となっています。

固定費削減の効果が顕在化し、業績は過去最高を更新。

それに伴い、配当も過去最高を更新しました。

さらに、東証から出されたPBR1倍割れ改善要請も投資家の期待を高めています

日本製鉄はPBR1倍割れの大型株として注目され、2023年から急な上昇トレンドを形成しています。

次の章から、日本製鉄の株価が上昇した理由を詳しく解説していきます。

上昇理由① 値上げの浸透

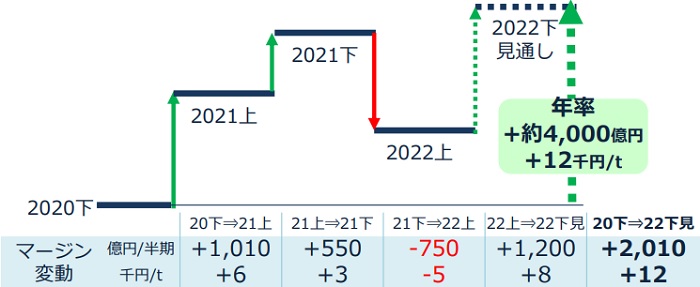

+4,000億円の利益改善

日本製鉄は2021年度から値上げに取り組んでいます。

その成果は2022年度から現れ、年間+4,000億円もの利益改善となりました。

それにより、2022年度の純利益は6,940億円に改善しています。

コロナ前の2019年度は純利益2,500億円ほどだったので、値上げの成果がもろに純利益に表れています。

強気交渉で値上げ成功

もともと、日本製鉄は価格交渉力の弱い企業でした。

トヨタ自動車など大口顧客に価格決定権を握られ、利益が出にくい状況が長年続いてきました。

しかし、EV増加による事業環境の変化や、原材料価格の高騰により、日本製鉄側は強気姿勢に転換しています。

値上げが拒否された場合、トヨタへの供給制限も匂わせたようです。

その結果、ただでさえ半導体不足で苦しんでいたトヨタ側が折れ、大幅な価格改定に成功しました。

日経ビジネス「トヨタがのんだ大幅値上げ 負け犬体質変えた日本製鉄の改革」

対トヨタの値上げに成功したことで、他の顧客も同様に値上げに成功しました。

2022年以降は改定後の価格で取引が始まり、利益が大幅に改善しています。

シェア減少の恐れも

値上げを強行したことで、顧客が他社へ流れる恐れがあります。

また、構造改革で高炉を減らすため、生産量は減少します。

その結果、日本製鉄の世界シェアは減少するかもしれません。

日本製鉄は「量から質への転換」を掲げており、販売数量が減っても付加価値で単価を上げ、業績を伸ばす戦略です。

今後、その戦略の成否が注目されます。

上昇理由② 底堅い鋼材生産量

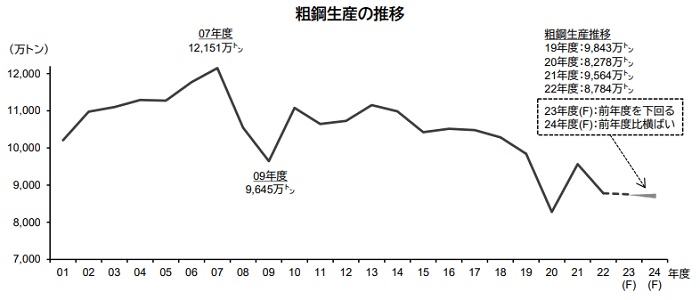

2023~2024年は生産量が横ばい

2023年度の鋼材生産はわずかに減少し、2024年度は横ばいの見通しです。

鉄鋼価格が上昇していることや、建設業での人手不足が原因と言われます。

しかし、鉄鋼価格が高い中での横ばいなので、日本製鉄としては悪くない状況です。

休止中の高炉を再稼働

日本製鉄においては、2022年8月末に休止していた名古屋製鉄所の第3高炉を再稼働させました。

高炉は全10基なので、1基が再稼働できるかどうかは売上に大きく影響します。

この再稼働により、生産を巡る不透明感が解消され、再稼働発表時の株価は急上昇しました。

長期的にも需要は増加

長期的には、鉄鋼需要は増加する見通しです。

こちらも日本鉄鋼連盟の予測ですが、粗鋼生産は2019年の18.7億トンから、2050年には27億トンと1.5倍に増加します。

さらに、2100年には38億トンと2倍に増加する見通しです。

そのため、長期的にも日本製鉄は業績拡大が期待できます。

日本鉄鋼連盟:鉄鋼業界の将来性

上昇理由③ 固定費の削減・効率化

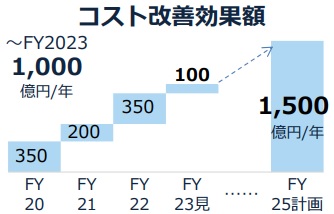

1,500億円のコスト削減

日本製鉄は2020年から固定費の削減と効率化に取り組んでおり、2025年度までに1,500億円のコスト改善を見込みます。

既に、2020年度で350億円、2021年度で200億円、2022年度で350億円のコスト削減を実施しました。

2023年度は100億円の削減を見込み、累計1,000億円の削減額となります。

2025年度までにさらに500億円を上積みし、合計1,500億円のコスト改善となる計画です。

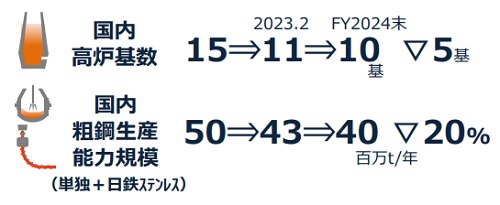

高炉を15基から10基に削減

コスト削減の主な施策は、高炉基数の削減です。

15基の高炉を2024年末までに10基まで減らします。

さらに、人員は協力会社含めて1万人を削減する方針です。

国内の生産能力は20%減少しますが、代わりに海外を強化して生産能力を確保する計画です。

上昇理由④ 好調な決算

業績は過去最高を更新

値上げと固定費削減の結果、決算は好調です。

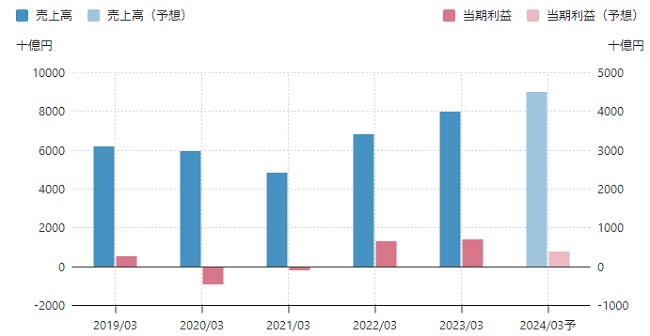

2022年3月期は、前年の赤字から一転、過去最高の業績となりました。

売上は6兆8,089億円、純利益は6,373億円、1株利益は692円でした。

さらに、2023年3月期も最高利益を更新し、純利益を6,940億円まで伸ばしています。

2023年度は減益でも好調

今期は増収減益の見通しです。

売上は9兆円(前年比+12.8%)と躍進しますが、利益は4割減の4,200億円となります。

ただし、在庫評価損などを除いた実力ベースの利益は前年から伸びます。

2022年度の実力ベース利益は7,340億円でしたが、2023年度は8,000億円以上の見通しです。

そのため、実質的には好調だと考えられます。

業績好調で割安に

1株利益は510円の見通しで、株価3,601円(2024年4月15日終値)はかなり割安に映ります。

株価指標は、予想PERが7.0倍、実績PBRが0.79倍です。

予想PERは東証プライム平均が16倍なので、目安の半分です。

また、実績PBRも解散価値である1倍を2割下回っています。

そのため、業績を維持できれば株価は上昇する可能性が高いでしょう。

上昇理由⑤ 高い配当利回り

減配も高配当を維持

配当利回りが高いのも投資資金を呼び込んでいる一因です。

2022年度は過去最高の1株180円の配当を実施し、高配当銘柄として注目されました。

2023年度は160円へ減配されるものの、まだ高い水準です。

以下が日本製鉄の配当推移です。

配当利回りは4%超え

これにより、配当利回りは4%台の高水準になっています。

逆風が吹く中での高配当なので、業績回復後の増配に期待できます。

今後も高配当が続くなら、継続した株価上昇が期待できそうです。

減配のリスクも

一方、高配当は一時的となる可能性もあります。

世界的な景気後退が鉄鋼需要にも波及し、業績が落ち込むシナリオは十分考えられます。

特に、売上の3割を占める自動車向けが落ち込む恐れがあります。

配当の減少に備え、集中投資は避けた方が良いでしょう。

上昇理由⑥ 低PBR銘柄に脚光

東証が割安是正へ

日本株は世界に比べて割安なのは有名ですが、2022年から東証が改善施策を検討しはじめました。

特に期待されているのが、PBR1倍割れの改善です。

PBR1倍は解散価値と呼ばれ、1倍を下回ることは、経営努力が足りていないと見られます。

東証のPBR1倍割れに対する見解は次の通りです。

資本コストを上回る資本収益性を達成できていない、あるいは、資本コストを上回る資本収益性を達成しているものの将来の成長性が投資者から十分に期待されていないと考えられる。

引用:市場区分の見直しに関するフォローアップ会議の論点整理

企業に改善策を求める

PBR1倍割れの企業に対しては、資本収益性の改善に向けた方針の開示を求めます。

具体的には、業績改善に向けた施策や、自社株買いによる資本効率の改善策です。

それにより、日本市場の魅力を高め、資金を呼び込む狙いがあります。

結果として、PBR1倍割れの銘柄は株価上昇が見込めます。

40~50%の株価上昇期待

日本製鉄はPBRは0.73倍です。

これがPBR1倍になるためには、株価が30~40%上昇する必要があります。

つまり、それだけの株価上昇が見込めるということです。

すぐにできる施策として自社株買いが期待されます。

直近で海外企業を買収したこともあり、早くても2024年だと思いますが、自社株買いによる株価上昇は期待したいところです。

上昇理由⑦ 目標株価の引き上げ

各証券会社の目標株価

多くの証券会社が日本製鉄の目標株価を引き上げています。

2024年2月以降に発表された目標株価を下表にまとめました。

| 証券会社 | 投資スタンス | 目標株価 (変更前→変更後) |

|---|---|---|

| 野村證券 | 強気 | 4300円 → 4600円 |

| 大和証券 | 強気 | 4300円 → 4600円 |

| 岩井コスモ | 強気 | 3900円 → 4200円 |

| SBI | 強気 | 4600円 → 4730円 |

| ジェフリーズ | 弱気 | 2500円 → 2600円 |

総じて目標株価を引き上げ

弱気派も含めて目標株価を引き上げている点がポジティブです。

全体としては4,000円台の目標株価が多数派となっています。

目標株価引き上げとともに、買いに動いた証券会社も多いでしょう。

2023年以降の株価上昇は証券会社の買いがかなり寄与していると思われ、今後も継続することが期待できます。

野村證券の目標引上げを材料視

特に材料視されたのは野村証券の目標株価引き上げです。

日本経済新聞にも取り上げられ、その後は一気に3,200円まで上昇しました。

その後は各社が目標株価に引き上げに動き、2023年以降の上昇トレンドにつながっています。

理由⑧ USスチールの買収

米鉄鋼大手を買収

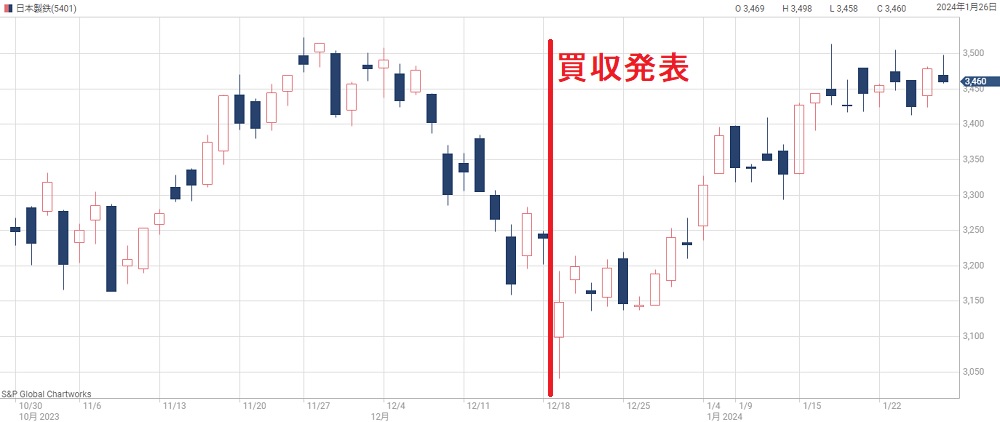

2023年12月18日に、米鉄鋼2位のUSスチールを買収すると発表しました。

買収額は約2兆円で、日本製鉄にとっては過去最大の買収額です。

買収が実現すれば、鉄鋼大手として世界ランキング2位に躍進します。

規模を生かした効率化や技術共有による競争力強化が期待できるでしょう。

買収発表で株価は下落

USスチールの買収は投資家からあまり歓迎されていません。

なぜなら、2兆円という巨額資金を捻出する必要があるためです。

買収資金は借入でまかなうとされていますが、有利負債が増加することで財務が悪化し、経営リスクが高まります。

また、利払いによる利益低下も懸念されます。

そのため、買収発表直後の株価は一時6%の急落となりました。

業績の拡大は期待材料

買収に成功すれば世界最大の米国市場が手に入ります。

日本製鉄の技術は低コスト・高品質と言われており、この技術をUSスチールに持ち込めば競争力を高められます。

そのため、買収によって業績を拡大できることが期待されます。

具体的には、USスチールを傘下に入れた時点で+23%の増益効果、以降は年+200億円の増益が見込めるとのことです。

増資による希薄化も懸念されるものの、その悪影響を打ち返すことができるはずです。

日本経済新聞「日本製鉄、増資3000億円必要との試算も 買収で負債拡大」

買収が成立するかは不透明

USスチール自身は買収に賛同したものの、実際に成立するかは不透明です。

鉄鋼生産は国家安全保障にかかわるとして、米国の一部の議員が買収に反対しています。

今後、対米外国投資委員会(CFIUS)が影響を審査し、国としてリスクが高いと判断されると、大統領に対して買収阻止が勧告されます。

審査が入るため、買収が成立するとしても長期化する見通しです。

買収成立なら株価下落リスク

審査をクリアして買収が実現した場合、一時的に株価は下落するでしょう。

成果が出るかどうか不透明な上、成果が確認できるのは買収から数年先です。

一方、買収による財務悪化はすぐに起こるため、短期的には株価の下落要因となります。

今後のリスク

海外需要が減少

金利上昇により世界経済の後退が懸念されています。

景気後退となれば、自動車や住宅の鋼材需要が減少し、日本製鉄の業績は悪化するでしょう。

また、需要減少が始まっている地域もあります。

ヨーロッパはロシア・ウクライナ問題の影響が大きく、粗鋼生産量は減少傾向です。

また、中国もゼロコロナ政策の余波で減少しています。

日本製鉄は海外事業を強化する計画なので、海外需要の減少が続けば、成長戦略の見直しを迫られるかもしれません。

鋼材価格の下落

鋼材価格は2021年初めから上昇し、2022年9月には過去最高水準に迫っています。

過去最高だった2008年7月は鉄骨1トンあたり13万円でした。

2022年9月は12万6,000円まで上昇しており、2008年の価格に近づいています。

しかし、ここから急落することも視野に入れておく必要があるでしょう。

2008年はリーマンショックを契機に鉄鋼価格が急落しました。

2023年も金利上昇による銀行の倒産が実際に発生しており、同じ道を辿る可能性は否定できません。

日本製鉄は買いか?

業績好調の予想なので、買い時

鉄鋼需要は堅調で、今後も好業績が続く見通しです。

四季報によると、2024年3月期は売上9兆円、純利益4,700億円を確保する予想です。

2020年以前の純利益が2,000億円前後だったことを踏まえると、十分な利益だと言えます。

したがって、株価3,000円台なら買い時だと言えるでしょう。

予想株価は5,300円

四季報によると、2025年3月期は1株利益が592円になる予想です。

コロナ前のPERはおよそ9倍だったため、予想株価はおよそ5,500円となります。

予想株価=592円(1株利益)×9倍(妥当PER)=5,328円

好業績が続く前提なので、この予想株価はあくまでベストシナリオとして考えるべきでしょう。

しかし、5,000円超えが狙える銘柄が3,000円前後で買えるというのは、やはり買い時のように思います。

鋼材価格下落のリスク

一方、鋼材価格の急落が大きなリスク要因です。

リーマンショックのような金融危機が来れば鉄鋼価格の暴落は免れません。

リーマンショックとまでにはならくても、米国の銀行が破綻し始めているため、一定の価格下落はあり得そうです。

そのため、株価下落の可能性はそれなりにあると予想しています。

まとめ

日本製鉄の株価が上昇した7つの理由について解説しました。

2019年当時から2倍に上昇してはいますが、業績的にはまだまだ上が目指せそうです。

ただ、長期保有には不安があります。

利回りは高いものの、鉄鋼需要は景気に敏感なため、何かあれば株価が急落する恐れがあります。

長期で保有すれば株価急落のタイミングを引いてしまう可能性が高まります。

短期~中期で、高値売却を前提に保有したい銘柄ですね。