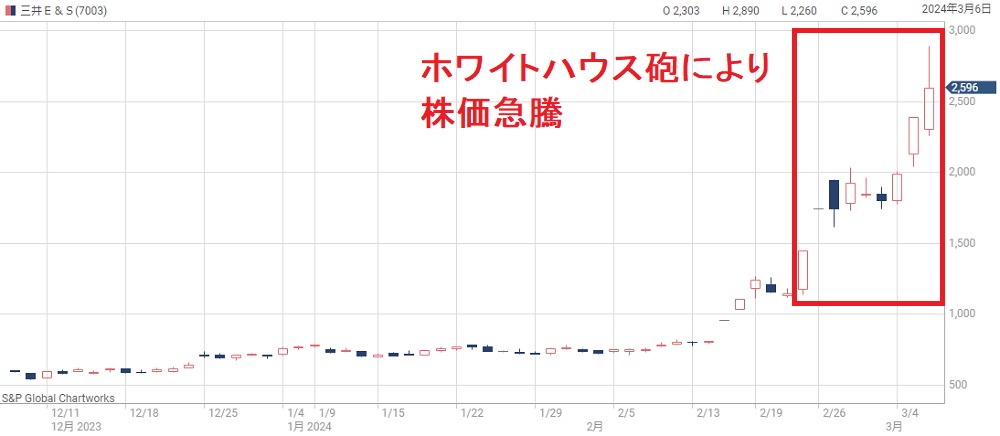

三井E&Sはいわゆる「ホワイトハウス砲」を受けて株価が急騰しています。

米国大統領が署名した文書によると、今後5年間で約3兆円を港湾のサイバーセキュリティ強化に投資しますが、港湾クレーンの製造パートナーとして三井E&Sが指名されたのです。

これにより、米国で8割を占める中国製港湾クレーンの置き換えを、三井E&Sが一手に引き受ける可能性が浮上しました。

実現すれば、業績が大幅に拡大するのはほぼ確実です。

また、前期まで赤字だったところから黒字転換したばかりで、株価は低水準からの急騰でした。

そのため、株価が5倍程度に上昇した今でも割高感は薄い状態で、上昇余地がどの程度あるのか考えておく必要があるでしょう(2024年3月7日時点の株価2,531円)。

本記事では、三井E&Sの株価が急騰した理由を解説した上で、今後の予想株価について考察します。

三井E&Sの株価推移

赤字転落で経営危機に

三井E&Sは2018年から赤字転落し、経営危機に陥りました。

工事の失敗が相次いだ結果、2018年度に696億円の赤字、2019年度には862億円の赤字に転落。

2020年度はギリギリ黒字を確保するも、2021年度に再び赤字に転落しました。

自己資本比率が急低下したことを受けて事業を次々と売却し、2022年度からは黒字化に成功しましたが、売上や従業員数は以前の半分以下に縮小しました。

現在は船舶エンジンと港湾クレーンに事業を集中しています。

株価は300円台で長期低迷

2年連続の赤字で経営危機に陥った2020年は株価300円付近まで下落しました。

その後も、経営再建を続ける中で3年間にわたり株価は低迷します。

業績改善&ホワイトハウス砲で急騰

転機となったのは2023年後半です。

事業立て直しに成功したことで業績予想の上方修正が続き、2023年末には株価700円まで回復しました。

さらに、米国で稼働している中国製港湾クレーンを自国製に置き換えるパートナーとして、三井E&Sの子会社が指名されるという特大材料が発表されます。

この”ホワイトハウス砲”によって株価は急騰し、2,000円台まで買われています。

株価上昇の理由

利益予想を上方修正

株価が急騰した経緯を詳しく見ていきましょう。

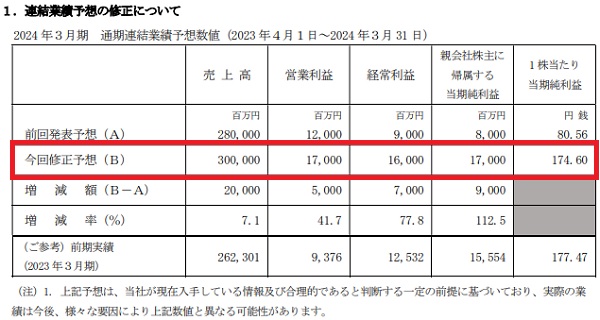

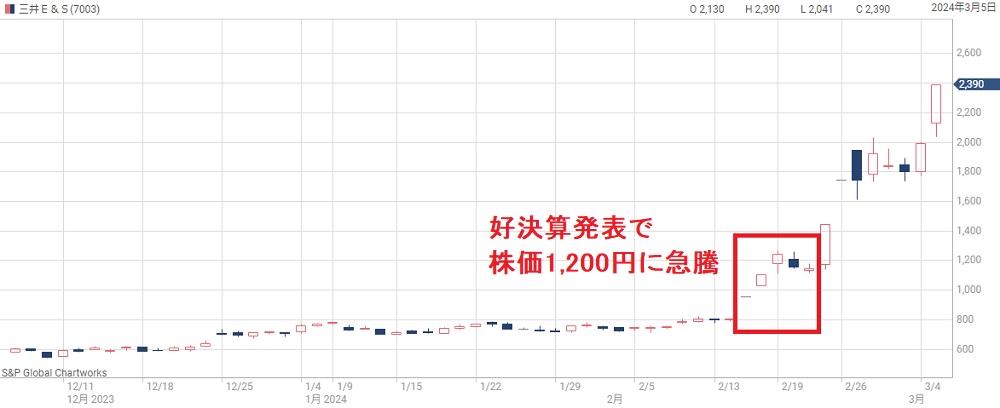

株価上昇のきっかけとなったのは2024年2月に発表した3Q決算です。

この決算では、従来80億円としていた純利益予想が170億円に上方修正されました。

従来予想の2倍超、前年比では5.3倍という純利益予想が発表されたことで、翌日の株価はストップ高となります。

この好材料により、株価は1,200円付近まで急騰しました。

業績好調の理由は?

業績好調の理由は次の通りです。

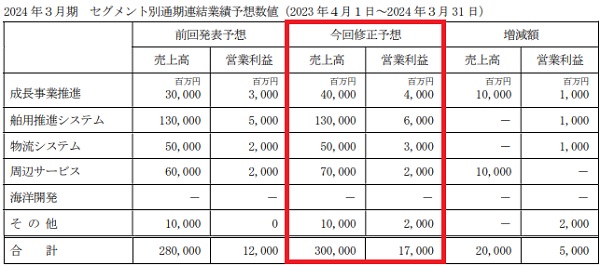

本業において売上・利益が増加しており、事業環境が良好であることが伺えます。

事業ごとの修正数値を見ると、全てのセグメントで上方修正されていることが分かります。

三井E&S子会社の建機エンジンは炭素排出量が少ないことが強みですので、脱炭素に向けて導入意欲が高まっているようです。

そのため、一時的ではなく長期的に好業績が続くことが期待できます。

「ホワイトハウス砲」が直撃

続けて、米国のホワイトハウスから子会社が事業パートナーとして指名される特大材料が発表されます。

港湾サイバー対策として200億ドル(約3兆円)を投資する計画に大統領が署名し、その一環として中国製港湾クレーンを米国製に置き換えることが計画されています。

そして、その港湾クレーン製造の協力企業として、三井E&S子会社のパセコが名指しされたのです。

その結果、株価は1,000円台から一気に2,000円台に急騰しました。

株価が割安水準

株価急騰の背景として、株価指標が割安という理由が挙げられます。

2,500円付近まで急騰した現在でも予想PERは15倍と、東証プライム平均である16倍を下回ります。

そのため、安心して上値を追える状況だと言えるでしょう。

しかも、米国事業の拡大を見越せば割安感はさらに強まり、PER30倍程度まで買われても不思議はありません。

「ホワイトハウス砲」業績の押上げ効果は?

中国製港湾クレーンは約200基?

報道によると、米国で稼働している中国製港湾クレーンは200基と書かれています。

Bloomberg「中国製クレーン、米国家安全保障へのリスク-ロサンゼルス港責任者」

中国製を自国製に置き換えるという政策のため、三井E&Sが受注できる港湾クレーンは200基ということになります。

また、新型港湾クレーンの価格は1基あたり10億円以上です。

したがって、全て受注すると仮定した場合、置き換えだけでも2,000億円以上の売上増加が予想されます。

直近の年間売上が2,600億円あまりでしたので、これに匹敵する金額です。

中国製クレーンは全体の8割

別の信頼できる記事では、米国の港湾クレーンの8割が中国製との記載もあります。

日本貿易振興機構「バイデン米政権、港湾のサイバーセキュリティー強化策を発表、中国製クレーンを懸念」

米国では陸上輸送を合わせると数千基の港湾クレーンが稼働しており、8割なら1,000基は下らないでしょう。

上で紹介した200基と数が合いませんが、200基というのは船舶対陸上のガントリークレーンに限定した数字だと思われます。

陸上のクレーン(トランスファークレーン)も自国製に置き換えるなら、三井E&Sが将来受注する金額は相当なものになるでしょう。

5年間で大量受注の期待

ホワイトハウスが発表した文書によると、自国製クレーンへの投資期間は5年間です。

そのため、2029年までにガントリークレーン(船舶対陸上)最大200基、トランスファークレーン(陸上輸送)1,000基以上の受注を想定できます。

ガントリークレーンを1基10億円、トランスファークレーンを1基2億円とすると、合計4,000億円です。

これだけの受注をすべて捌けるかはともかく、潜在的な受注金額が巨額であることは間違いありません。

長期的な継続受注も

パセコが米国に製造拠点を構えれば、5年経過以降も長期的な受注が期待できるでしょう。

また、納入したクレーンのメンテナンス需要も取り込めます。

したがって、今回のホワイトハウス砲は三井E&Sの業績を長期にわたり押し上げることが期待できます。

今後の業績予想

2025年までは堅調な業績

以上を踏まえて、三井E&Sの業績を予想していきましょう。

まず、米国での生産体制が整うまでは直近の業績予想の通りになるでしょう。

四季報による業績予想が次の表です。

| 決算期 | 売上 | 営業利益 | 1株利益 |

|---|---|---|---|

| 2023/03(実) | 2,623億円 | 93億円 | 177.5円 |

| 2024/03 | 3,000億円 | 170億円 | 164.9円 |

| 2025/03 | 3,150億円 | 158億円 | 135.8円 |

2025年3月期は一過性利益の反動で減益ですが、全体としては堅調な見通しとなっています。

つい前年までは赤字でしたので、以前と比べると格段に良化しました。

しかし、株価2,000円超(時価総額2,000億円超)を正当化するには力不足です。

そのため、2026年3月期以降の業績が重要となってきます。

2027年には1株利益300円に飛躍

上の四季報の予想に、米国での受注を想定した売上・営業利益を加えました。

それが次の表です。

| 決算期 | 売上 | 営業利益 | 1株利益 |

|---|---|---|---|

| 2023/03(実) | 2,623億円 | 93億円 | 177.5円 |

| 2024/03(四季報予想) | 3,000億円 | 170億円 | 164.9円 |

| 2025/03(四季報予想) | 3,150億円 | 158億円 | 135.8円 |

| 2026/03(独自予想) | 3,800億円 | 320億円 | 280円 |

| 2027/03(独自予想) | 4,200億円 | 370億円 | 320円 |

2026年3月期から米国事業が業績に寄与することを想定しました。

強気かもしれませんが、初年度500億円、2年目700億円の売上の押上げを想定しています。

納入が受注翌年になると売上は期ズレしますが、ややこしくなるので期ズレは無視しています。

3年後には営業利益2倍に拡大

予想通り進めば、3年後には利益2倍に成長することになります。

2028年3月期以降も置き換え需要やメンテナンス需要が続くため、株価指標はかなり割高でも許容されるでしょう。

したがって、相当な株価押し上げが期待できます。

米国からパートナーに指名されて以降、株価は2,000円超まで上昇していますが、PERはいまだ15倍程度です。

1株利益が320円になるとすると、業績予想に対するPERは10倍にも届いていません。

今後の成長を踏まえると、まだまだ上昇余地があると言えます。

株価はどこまで上がる?

最大株価9,000円の可能性も

上の独自予想はかなり強気ですが、2027年3月期に1株利益300円は想定できると考えています。

さらに、以降も受注拡大が期待できますので、株価指標は強気に見ることができます。

PERを30倍とすると、予想株価は9,000円となります。

予想株価=300円(1株利益)×30倍(PER)=9,000円

直近は株価4,000~5,000円を予想

ただし、実際にどの程度パセコが受注するのか不透明です。

また、米国での生産体制立上げにどの程度の時間を要するのか、生産能力がどの程度かは、現時点では仮定するしかありません。

米国外で生産した部品を組み立てるだけなら、短期間で立ち上がる可能性があります。

いずれにしろ、現時点では不透明なところが多いため、予想の半額である4,000~5,000円くらいが株価の目安になるのではと考えています。

補足

不透明な中で具体的な予想株価に言及したため、補足です。

2026年3月期以降の予想はパセコが米国の受注を独占する前提としていますが、実際にそうなるかは不明です。

また、受注想定は大雑把ですので、現実に沿ったものかは保証できません。

そもそも、この件については三井E&Sから正式リリースが出ていませんので、不確定要素を多く含んでいます。

個人的には4,000円以上まで上昇してもおかしくないと考えていますが、売買は自己責任でお願いします。

まとめ

三井E&Sの株価が上昇した理由と、今後の株価予想について考察しました。

様々な不確定予想があるものの、期待が実現すれば相当な業績拡大が期待できます。

そのため、株価の上昇余地はまだまだ残されていると考えています。

具体的には、思惑での上昇余地が4,000~5,000円、期待が具現化すれば株価9,000円までの上昇を予想しています。

ただし、現時点では不確定予想が多数あります。

期待ほどの業績拡大にならない可能性もあり、株価急落の危険があると考えています。

再び1,000円以下まで急落することも視野に入れ、慎重に投資するべき銘柄でしょう。