三菱UFJフィナンシャル・グループ(以下、三菱UFJ)の株価が急落している。

2025年4月25日時点で、株価は1,735円と、月初の2,000円台から急速に値を下げた。

最近まで、銀行株は金利上昇局面で恩恵を受けやすいとされ、日銀の利上げを背景に株価が上昇してきた。

にもかかわらず、なぜ三菱UFJはここまで売られたのか。

そこには、トランプ政権による関税強化、急速な円高、国内金利見通しの下方修正という三重苦がある。

本記事では、銀行の収益構造や最近の政治・経済の動きを深掘りしながら、三菱UFJ株が急落した3つの理由を読み解いていく。

目次

三菱UFJの株価推移

5年間にわたり上昇トレンド

三菱UFJの株価は、過去5年間にわたり堅調な上昇トレンドを描いてきた。

2019年から2020年にかけてのコロナショックにより一時は急落したものの、その後は世界的な金融緩和と経済回復期待を背景に反発。

特に金利正常化の動きが本格化した2023年以降、銀行株への見直し買いが強まった。

業績面でも、貸出拡大や手数料ビジネスの強化により収益基盤が安定し、株価を押し上げる原動力となった。

中長期で見れば、三菱UFJは金融セクターを代表する優良銘柄として、安定したリターンをもたらしてきたのである。

株式市場の急変で乱高下

もっとも、株式市場全体の急変動局面では三菱UFJも例外ではなかった。

2025年に入ってからは、トランプ政権の関税強化や米国金融政策への介入懸念が高まり、グローバル市場がリスクオフに傾いたことで、大きな乱高下を繰り返した。

4月には2,000円台から1,600円台前半まで一気に下落するなど、ボラティリティが高まる展開となった。

しかし、その後は為替相場の安定や日本経済の底堅さが意識され、短期的なリバウンドも見られている。

急落局面を経て、徐々に新たな均衡点を模索する動きが続いている。

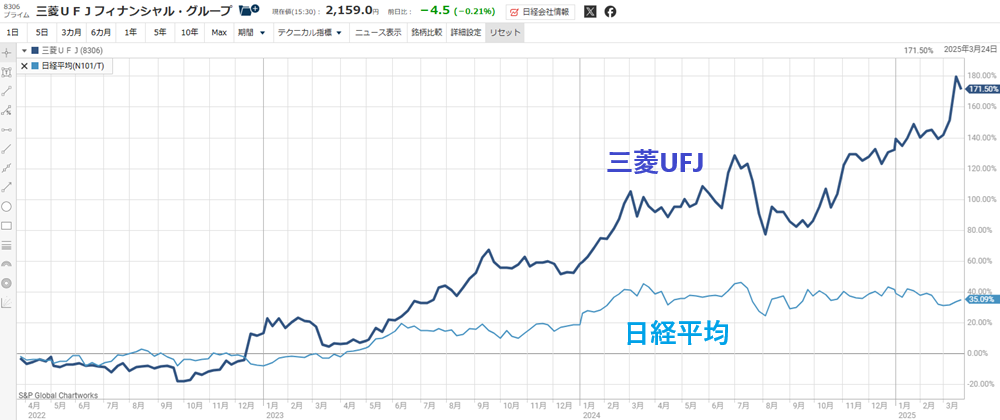

日経平均をアウトパフォーム

注目すべきは、三菱UFJが日経平均株価をアウトパフォームしている点である。

過去3年間のリターンを比較すると、日経平均株価が+35%であるのに対し、三菱UFJは+120%と3倍以上のリターンを記録している。

また、直近の急落局面でも強さを発揮している。

日経平均は2025年4月時点で軟調な推移が続いている一方、三菱UFJは直近安値から着実に戻り歩調を強めており、金融株セクターへの資金シフトが鮮明だ。

金利上昇による利ざや拡大期待が背景にあり、特に安定収益型ビジネスを持つ銀行株が相対的に強い。

三菱UFJは海外展開も含めた収益源の多様化が進んでおり、景気後退懸念が高まる中でも一定の底堅さを維持できるポジションにあると言えよう。

次以降のセクションでは、最近の株価下落理由を振り返った上で、今後の見通しについて解説していく。

下落理由① トランプ政権による関税政策の強化

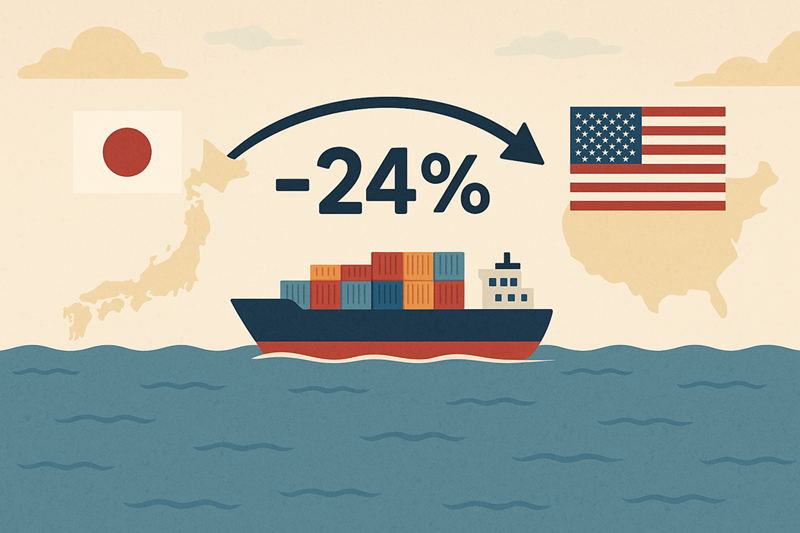

日本への関税24%が与えた衝撃

2025年4月、トランプ政権は日本からの輸入品に対し一律24%の関税を課す方針を打ち出した。

突如として発表されたこの政策は、国内産業保護を目的とした「アメリカ・ファースト」の象徴するものだ。

しかし、グローバル市場に深刻な動揺をもたらしている。

北米市場への依存度が高い国にも容赦ない関税率が設定され、個々の企業の業績悪化とマクロな景気後退が同時に意識されたことで、市場全体にリスクオフの波が広がった。

関税という一手が、世界経済の均衡を一変させるトリガーとなったのである。

関税の影響が波及したセクター

最も深刻な影響を受けたのは、自動車産業と精密機器産業である。

これらの産業は売上の大半を北米市場に依存しており、高関税によって価格競争力が著しく損なわれた。

例えば、マツダは全世界の販売台数のうち半分以上を米国に依存しており、影響は甚大だ。

企業によって影響度に濃淡はあるものの、関税がプラスとなる例はほとんど無い。

結果として、アナリストによる業績下方修正が相次ぎ、雇用調整の波も広がりつつある。

トヨタ、ソニーといった巨大企業でさえ、短期的な業績悪化は免れないと予想されている。

これらの不安が銀行や関連産業にも波及し、株式市場は冷え込んだ。

三菱UFJのリスク増大

三菱UFJは、国内最大級のメガバンクとして、輸出産業大手との取引比率が高い。

関税強化は、これら顧客の信用リスク増加をもたらす恐れがある。

不良債権の増加懸念や貸倒引当金の積み増しが先々発生する懸念から、投資家のリスク回避姿勢が強まった。

また、国内景気が停滞すれば、株価上昇の原動力であった金利上昇がストップする可能性があり、株価は厳しい下押し圧力に晒された。

下落理由② 円高の進行と輸出企業への影響

リスク回避による円高

米ドルの信頼低下、さらに貿易摩擦の激化により、世界の資本は安全資産である円へと流入した。

その結果、為替レートは一時1ドル=130円台に突入する急速な円高局面となった。

海外での稼ぎが多い日本企業にとって円高はマイナス要因である。

市場は日本経済の先行きに対する警戒感を強め、株価の下落圧力は一層強まった。

為替差損による業績悪化

製造業の多くはドル建てで売上を計上しており、円高は為替差損を通じて利益を直接圧迫する。

2025年4月以降、トヨタやソニーといった代表的なグローバル企業の業績見通しが急激に悪化した。

その結果、輸出関連株を中心に急落が広がった。

三菱UFJもまた、これら大手企業への融資・取引依存が高いため、信用リスクの上昇が意識され、株価下落の流れに巻き込まれた。

円高で進む貸出需要の縮小

円高によって企業収益が圧迫されると、設備投資や海外展開への意欲も急速に冷え込む。

企業は成長戦略の見直しを余儀なくされ、新規融資の需要は縮小に向かった。

これにより、三菱UFJを含むメガバンクの貸出残高も伸び悩むという懸念が浮上し、長期的な業績低迷も意識されることとなった。

理由③ 国内金利見通しの下方修正

日銀の慎重スタンスが続く

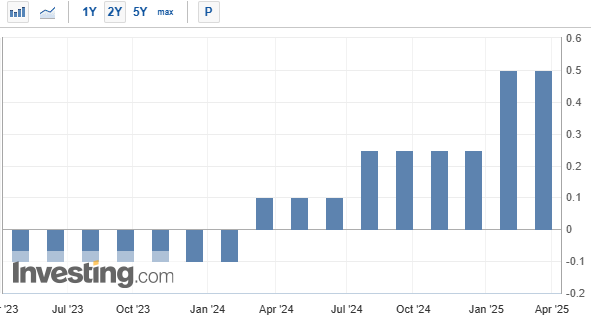

2024年、日銀はついにゼロ金利政策を解除した。

その後も2回の金利引き上げを経て2025年1月には政策金利を0.5%まで引き上げた。

しかし、トランプ関税が金利引き上げの動きにストップをかけそうだ。

トランプ政権による関税政策が輸出を鈍化させ、国内景気も減速の兆しを見せる中、追加利上げは現実的でなくなったためだ。

期待されていた金利正常化シナリオは大幅に遅れ、銀行業界、とりわけMUFGが描いていた利ざや拡大戦略にもブレーキがかかった格好である。

日銀がこれ以上の利上げが実施できる可能性は以前よりも後退した。

長期金利の上昇余地は限られる

日本の長期金利は一時的に1.5%に達したものの、上値追いの勢いは続かなかった。

背景には、米国の金融緩和圧力、世界的な景気減速懸念、そしてIMFやOECDによる日本経済成長率の下方修正がある。

市場では「追加利上げは事実上停止」との見方が定着しつつあり、金利上昇を織り込んで買われていた銀行株には逆風が吹いている。

金利上昇が鈍れば、利ざや改善の恩恵も想定を下回ることになりかねない。

銀行株へのセンチメント悪化

金利見通しの下方修正は、MUFGだけでなくメガバンク株全体の重荷となっている。

もともと「金利上昇=収益改善」というシナリオを前提に評価されてきた銀行株にとって、成長期待の後退は致命的だ。

短期的には高配当利回りが一定の下支えとなるものの、長期投資家の視点ではバリュエーション見直しの動きが広がるリスクもある。

金融セクター全体に漂う重苦しい空気は、しばらく続く可能性が高い。

今後の業績見通し

銀行ビジネスの基本構造

銀行の主要な収益源は、預金で調達した低利の資金を企業や個人に高利で貸し出すことによる利ざやである。

貸出金利は長期金利、特に10年国債利回りに連動しやすく、預金金利は日銀の政策金利や短期金利に依存する。

預金金利は急には上昇しないため、長期金利が上昇する局面では銀行の利ざやが拡大しやすい。

この構造こそが、銀行収益の好不調を決定づける基本的なメカニズムとなっている。

国内経済は回復傾向

2025年の日本経済は、関税強化と円高による逆風に晒されつつも、個人消費やインバウンド需要の回復が下支えとなっている。

実質GDP成長率は0.6%と低水準にとどまるが、消費意欲の回復に加え、中小企業の資金ニーズも徐々に活発化している。

これに伴い、MUFGの国内貸出業務にも明るい兆しが見え始めており、景気回復の恩恵を取り込めるかが今後の焦点となる。

金利上昇で利ザヤ拡大

日銀は2025年にゼロ金利政策を解除し、段階的な金利正常化に舵を切った。

これにより、貸出金利は上昇基調にあり、預金金利の引き上げペースが遅れることで、銀行の利ざやは着実に拡大している。

三菱UFJにとっては、主要収益源である預貸ビジネスの収益性が回復する局面に突入していると言える。

利ざや改善が続けば、安定的な収益基盤の再構築が視野に入る。

為替安定でリスク減少

2025年半ば以降、急激だった円高ドル安の流れは落ち着きを見せつつある。

為替相場が安定すれば、外債運用や海外融資における為替リスクが低減し、三菱UFJのグローバルビジネスにも追い風となる。

特に、海外金利の高止まり局面では、外貨建て資産からの利回り獲得が収益に寄与する構図が強まる可能性がある。

リテール部門の強化と非金利収入の拡大

三菱UFJはリテール部門の強化に注力しており、デジタルバンキング、クレジットカード、資産運用商品の販売といった分野で着実な成長を遂げている。

手数料収入や信託業務収益の拡大が進み、金利依存型ビジネスからの脱却が進んでいる。

中長期的には、非金利収入比率の引き上げが業績安定化に寄与することが期待できるだろう。

長期金利1.5%まで上昇した場合の純利益シナリオ

仮に日本の長期金利が現状の0.5%前後から1.5%まで上昇した場合、三菱UFJの利ざやは大幅に改善する見通しである。

過去の実績データを基にした試算では、長期金利が1%上昇することで、貸出金利が0.2〜0.3ポイント程度押し上げられる傾向にある。

これにより、年間3,000億円〜4,000億円の利益押し上げ効果が期待できる。

現在、MUFGの連結純利益は約1.7兆円規模にあるが、利ざや拡大による追加収益がフルに反映されれば、2兆円規模への増益が現実味を帯びる。

これに伴い、自己資本利益率(ROE)の向上が見込まれ、資本効率の改善により株主還元余力も増加する見込みである。

実際、三菱UFJは近年自己株式取得を積極化しており、増益基調が続けば、株価バリュエーションも再評価されるだろう。

純利益+3,000〜4,000億円の根拠

純利益押し上げの根拠は、利ざや改善と貸出残高にある。

利ざやが仮に0.5%改善すれば、MUFGの国内貸出金残高約80兆円に対して年間4,000億円の利息収入増が見込める計算である。

現実的には、利ざや改善幅は0.3%〜0.4%程度にとどまる可能性もあるが、それでも2,400億円〜3,200億円規模の増益効果が期待できる。

さらに、海外貸出や外債運用の収益拡大も加味すれば、純利益ベースで3,000億円〜4,000億円の増加は十分に射程圏内にある。

過去の金融緩和前に利ざやが0.9%に達していた実績を踏まえれば、このシナリオは決して楽観的すぎるものではない。

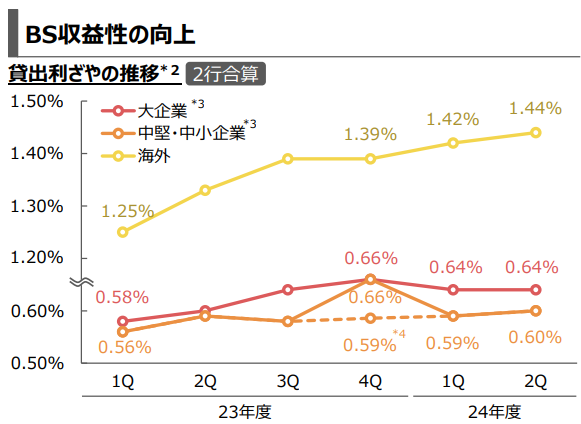

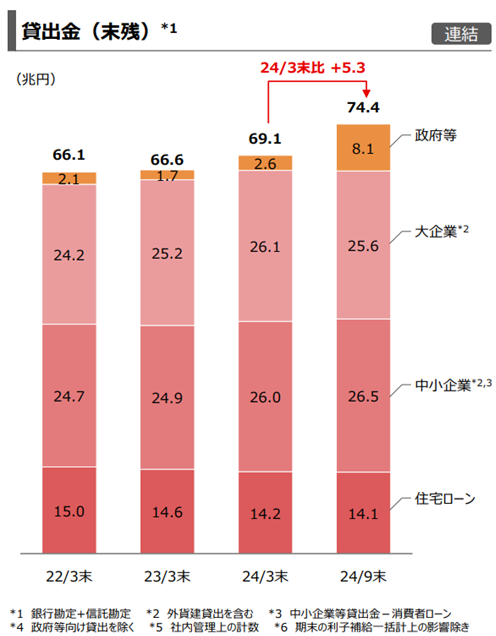

参考として、直近の貸出利ザヤの推移と、貸出金の推移をIR資料より抜粋した。

資料上の貸出金は74.4兆円となっていますが、今後の拡大を見越して本記事では80兆円としました。

今後の株価見通し

現在のバリュエーションは割安水準

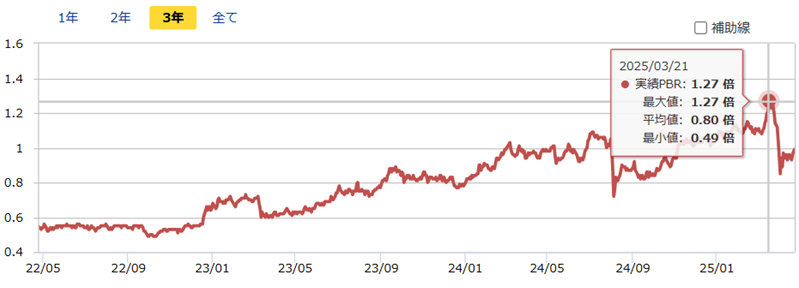

2025年4月時点での三菱UFJの株価指標を見てみよう。

実績PBRは1倍未満、予想PERは11倍台と、国内銀行としては中立的な水準だ。

ただし、海外の銀行株はPBRが2倍に迫る銘柄もあり、海外投資家にとってPBR1倍は割安に映る。

三菱UFJが海外銀行並みの収益率に改善するなら再評価の余地は大きい。

実際、国内金利次第で国内銀行の収益率は飛躍的に高まると予想されている。

短期的な警戒感は継続

成長期待にも関わらず株価指標が中立程度であるのは、トランプ政権に対する警戒感が残っているためだ。

関税強化や為替の不安定さなど、市場にはまだ不確実性が残る。

そのため、短期的には株価のボラティリティが高い状態が続きそうだ。

三菱UFJ株を手掛ける投資家としては海外投資家が多いため、外部要因への感応度が高く、金融政策や国際関係の変化が株価に大きく影響する。

金利正常化による再評価の期待

短期的には、国際情勢の変化により国内金利は上昇がストップするだろう。

しかし、米国による高関税は米国内の景気悪化をもたらすため、いずれは落としどころを見つけて緩和されるとの見方が多い。

そうなれば、国内金利の正常化の再開が期待できる。

その場合、利ざや拡大の期待が再燃し、銀行株全体に対する評価見直しが起きる可能性がある。

三菱UFJはその中核銘柄として、再び注目されることになるだろう。

長期的には高配当・安定株としての魅力

MUFGは3%台半ばという高配当利回りを維持しており、株主還元姿勢も強固だ。

短期の不安定要因が解消された後は、長期的な安定株・高配当株としての位置づけから、年金や機関投資家による再投資が期待される。

また、新NISAにおける買付けランキングでは三菱UFJがトップになることが多く見られ、個人投資家による買いも株価上昇の原動力となりそうだ。

再評価なら株価2,000円以上へ

現在の株価指標ではPBR1倍未満にとどまっているが、利ざや拡大の期待が高まっていたタイミングでは、PBR1.27倍まで高まった経緯がある。

そのため、国内金利の上昇が再開するなら、株価上昇の余地は大きい。

仮にPBRが1.27倍まで再評価された場合、株価はおおよそ2,230円程度まで上昇する可能性がある。

株価=1,757円(1株純資産)×1.27倍(PBR)≒2,230円

保守的に考えても株価2,000円までの再上昇は現実的だろう。

経常利益+4,000億円なら株価2,400円も

利ざやの拡大により、経常利益が直近の業績から4,000億円上振れた場合、株価はどうなるだろうか。

2025年3月期の経常利益目標は2.5兆円であるため、+4,000億円なら2.9兆円に拡大する。

その場合、純利益は約2兆円、1株利益としては174円になる。

PERが現在の水準(12倍)にとどまったとしても、株価は2,088円と、2,000円超えが妥当ラインとなる。

また、収益力向上に伴ってより高いPERが許容されれば、PER14倍までは上昇の余地があると考えている。

PER14倍まで評価されれば株価2,400円までの上昇も期待できるだろう。

予想株価=174円(1株利益)×14倍(PER)=2,436円

大手証券も株価2,000円超えを予想

三菱UFJは複数の証券会社からカバーされており、各社から目標株価が発表されている。

2025年1月以降に発表された証券会社8社の目標株価を調べたところ、目標株価はいずれも2,000円を超えていた。

以下が各社の投資スタンスと目標株価だ。

| 証券会社 | 投資スタンス | 目標株価 (変更前→変更後) |

|---|---|---|

| JPモルガン | 中立 | 2090円 → 2250円 |

| SBI | 中立 | 1500円 → 2200円 |

| シティG | 強気 | 2100円 → 2600円 |

| みずほ | 強気 | 2350円 → 2600円 |

| 大和 | 中立 | 2100円 → 2200円 |

| GS | 強気 | 2300円 → 2400円 |

| BofA | 強気 | 1850円 → 2150円 |

| 東海東京 | 強気 | 1765円 → 2140円 |

最も強気なシティグループとみずほ証券は目標株価2,600円を設定している。

これは、利ザヤ拡大による収益改善を目標株価に織り込んでいると考えられる。

多くの投資家が三菱UFJ株に強気な見方をしていることから、今後の株価も底堅い展開が続くと考えられる。

まとめ

三菱UFJの株価は2025年4月、月初の2,000円台から1,735円まで下落した。

背景には、トランプ政権による関税強化、急速な円高、国内金利見通しの下方修正という三重苦がある。

特に、日本への24%関税導入が市場に衝撃を与え、輸出企業の信用リスク増大を通じて銀行株にリスクが波及してしまった。

円高進行も輸出産業を直撃し、三菱UFJの貸出需要縮小懸念が広がった。

また、景気減速懸念により日銀の追加利上げが困難になり、期待されていた利ざや拡大シナリオにブレーキがかかった。

一方で、三菱UFJは依然として高配当利回りを維持し、海外展開や非金利収入拡大により安定した収益基盤を構築しつつある。

今後、金利正常化が再開すれば、株価2,000円超え、さらに条件次第では2,400円超えも視野に入ると予想している。

利息収入増加額=利ザヤ改善分(0.5%) × 国内貸出金残高(80兆円)= 4,000億円