ネット通販によって衰退するかに思われた丸井グループだが、近年は急激に業績を伸ばしている。

直近3年は増収増益トレンドが続いて絶好調だ。

さらに、今期(2025年3月期)には過去最高利益を達成する見込みとなっており、今後の業績成長が期待される銘柄だ。

一方、肝心の株価は冴えない。

長期では緩やかな上昇トレンドではあるが、2019年の高値を回復できておらず、割安で放置されている状態だ。

なぜ、業績好調にも関わらず株価が下落しているのだろうか。

今回は、丸井グループが安い株価に留まっている理由と、これから株価上昇を予想する根拠について解説する。

丸井グループの株価推移

過去10年の株価チャート

まず、過去10年間の株価チャートで値動きを振り返ってみよう。

以下が2014~2024年のチャートだ。

2018年までは大きく上昇したものの、以降は横ばいで推移している。

現在株価は2,314円(2024年5月27日時点)で、2018年の上場来高値からは2割ほど安い水準だ。

コロナショックで1,500円まで急落

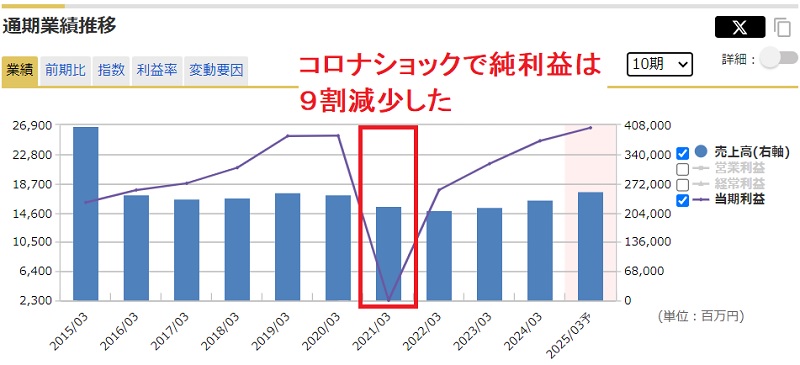

転換点となったのは2020年のコロナショックだ。

緊急事態宣言によって外出が減少し、その年の純利益は前年比9割減という悲惨な結果になった。

その結果、株価は2017年来の安値である1,500円台まで急落した。

大幅増配で底堅い展開

その後は見直し買いが進み、4年間に渡って緩やかな上昇トレンドを形成している。

特に大きく買われたのが2023年5月からだ。

当時は株価2,000円台で低迷していたが、1株配当を従来の59円から101円に引き上げる大幅な増配を実施。

株主還元強化が好感され、株価は一時2,600円まで買われた。

以降、高配当が株価の下支えとなり、底堅く推移している。

しかし、未だにコロナ前の上場来高値を更新できておらず、株価まだ低迷している状態だ。

業績改善・株価下落で割安水準

業績はコロナ前の水準に回復

株価は低迷しているが、業績自体はコロナ前の水準まで回復している。

2019年の純利益は254億円だったが、直近の決算での純利益は247億円となっており、コロナ前と同水準だ。

さらに言えば、今期の純利益は265億円で過去最高を更新する見通しだ。

にも関わらず、株価は2割安い水準に留まっている。

業績好調であることに加え、株価が下落しているため、結果として株価指標は割安水準だ。

株価指標は明らかに割安

では、丸井グループの株価指標を見てみよう。

丸井グループの業種は小売業で、PERは20倍が目安だ。

そのため、16.4倍というPERは明らかに割安であると言える。

また、過去のPER推移(下図)から見ても、最も割安な水準であることが分かる。

さらに、配当利回り4.58%というのは東証プライムの中で上位に位置し、業績安定ということも加味すると希少な高配当株だ。

したがって、株価指標面では非常に魅力が高い銘柄だと言えるだろう。

なぜ好業績なのに株価が安い?

株価が安い2つの理由

ではなぜ、丸井グループの株価は安いのだろうか。

業績は過去最高を更新する見通しなのだから、株価も過去最高を更新するのが自然に思える。

株価が安い理由は次の2つだ。

- 他銘柄に資金が向かった・・・他のインバウンド関連の百貨店銘柄が注目され、丸井グループは買いの対象外になった

- 業績が期待を下回る・・・2025年3月期がアナリスト予想を下回った

他の百貨店銘柄の方が優位

丸井グループは外国人観光客が増えても業績への恩恵が少なく、インバウンド関連銘柄とは言い難い。

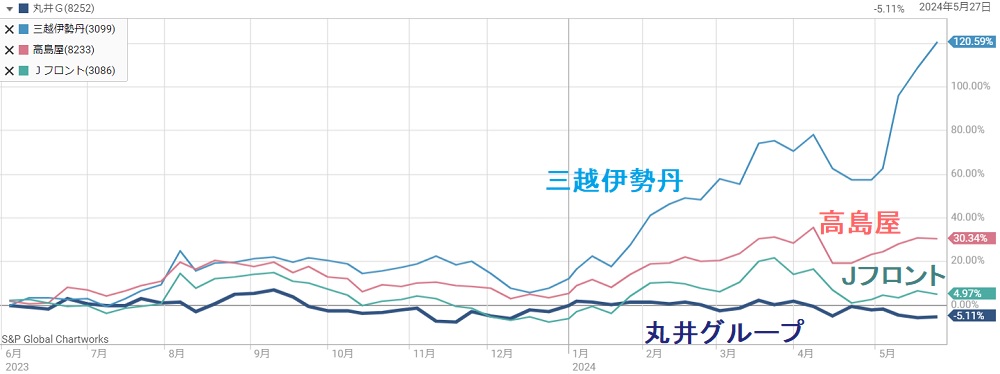

そのため、同じ百貨店銘柄でも、インバウンドに強い高島屋や三越伊勢丹に資金が向かった。

下図は百貨店銘柄との騰落比較だが、丸井グループは過去1年間で株価横ばいの一方、他の主要3銘柄は上昇している。

つまり、丸井グループは買いの対象外となってしまったのだ。

業績予想が期待外れ

さらに、2025年3月期の業績予想が期待外れだったことで、株価は急落してしまった。

以下が会社予想とコンセンサス予想の対比だが、会社予想がコンセンサス予想をわずかに下回っている。

| 会社予想 | コンセンサス予想 | |

|---|---|---|

| 売上高 | 2,545億円 | 2,460億円 |

| 営業利益 | 450億円 | 459億円 |

| 経常利益 | 410億円 | 434億円 |

| 純利益 | 265億円 | 267億円 |

コンセンサスを下回ったのはわずかではあるが、悪材料として見られてしまい、株価急落を招いた。

百貨店銘柄なのに買われない理由

業態転換が原因

他の百貨店銘柄は上昇しているのに、なぜ丸井グループだけ買われてないのだろうか。

百貨店には外国人観光客が押し寄せて物が売れまくっており、いわゆる「インバウンド関連」として株価が急上昇した。

にも関わらず、丸井グループだけが取り残されている状況だ。

理由は、過去10年に渡って進めてきた業態転換にある。

業態転換により、物が売れてもそれほど儲からない事業構造となっているのだ。

賃貸テナント型に転換

10年前までの丸井グループは、保有している売り場の大部分を自社で運営していた。

しかし、ここには2つの問題があった。

1つ目は、衣料品の売上げ減少で致命的な業績悪化となること、2つ目は、衣料品以外の店舗を揃えにくく、「マルイ」ブランドの価値向上が難しくなることだ。

- 衣料品の売上げ減少が致命傷になる

- 多様な店舗を揃えにくい

そこで、2014年から「賃貸テナント型」への転換に舵を切った。

賃貸テナント型とは、マルイビルに他社を誘致し、売り場を提供する代わりに賃料をもらう形態だ。

これにより、商品を売らずに安定的な賃料を得られることに加え、多様な店舗を誘致することが可能となった。

インバウンド急拡大を取り逃し

商品を売らなくても利益が生まれるようになった反面、商品が多く売れても利益はほとんど変われない事業構造になった。

そこに、円安によるインバウンド特需が到来した。

他の百貨店が自社商品を売って多くの利益を出している一方、丸井グループはほぼ一定のテナント料を受け取るだけで、インバウンド需要を取り逃した。

その結果、百貨店銘柄の中では劣後する存在となってしまったのだ。

着実に業績改善を進める

もちろん、インバウンドの恩恵が無いわけではない。

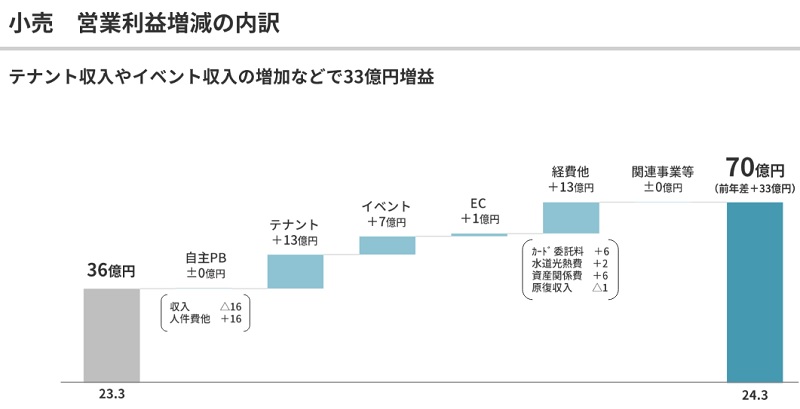

テナント増加で稼働率が改善したほか、自社イベント開催によって利益拡大に成功している。

その結果、2024年3月期の小売セグメントでは+33億円の増益となった。

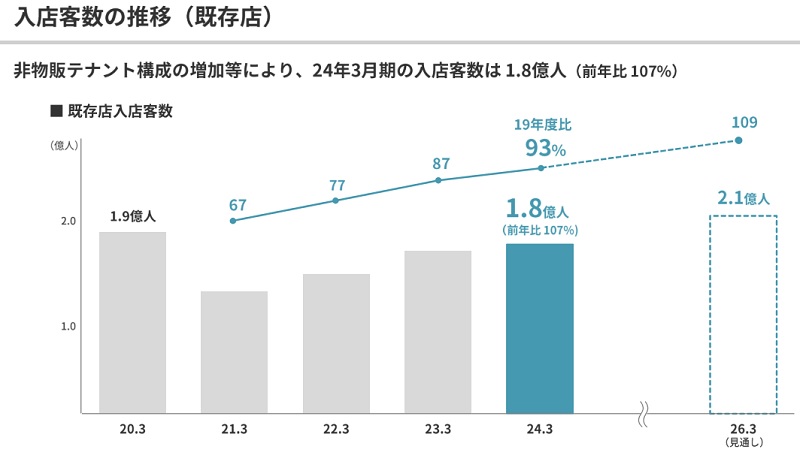

また、年間の来店客数はコロナ前とほぼ同等の1.8億人に達した。

飲食店などの非物販テナントが活況のようだ。

2026年3月期には2.1億円に到達する見通しで、今後の業績拡大にむけた基礎となるだろう。

他の百貨店銘柄のような業績急拡大ではないものの、マルイビルの魅力を着実に高め、徐々に業績を拡大しているところだ。

今後の株価見通し

株価は割安、中長期で上昇目線

株価水準が明確に割安であることから、今後の株価は上昇すると見ている。

次の点から、丸井グループは数ある銘柄の中でも希少な存在だ。

この好条件を満たす銘柄を他に探すのは難しい。

短期的には個人投資家の損切りで下落基調だが、中長期では上昇する可能性が高いだろう。

2,700~2,800円が妥当株価

では、株価はどこまで上昇するだろうか。

まずは現在のPERをベースに考えてみよう。

2024年5月28日時点でのPERは16.4倍だが、小売業の平均的なPERは20倍ほどだ。

したがって、株価はこれから20%上昇するのが妥当だと言える。

PER20倍は東証プライム平均(16倍)よりも高いですが、小売業は業績が安定していますので、高いPERでも許容される傾向にあります。

つまり、妥当株価は【2,314円(現在株価)×1.2倍】で2,777円となり、ざっくり2,700~2,800円が目指せると考えている。

中計達成で株価4,000円へ

次に、2026年3月期の業績目標をベースに予想株価を考えてみる。

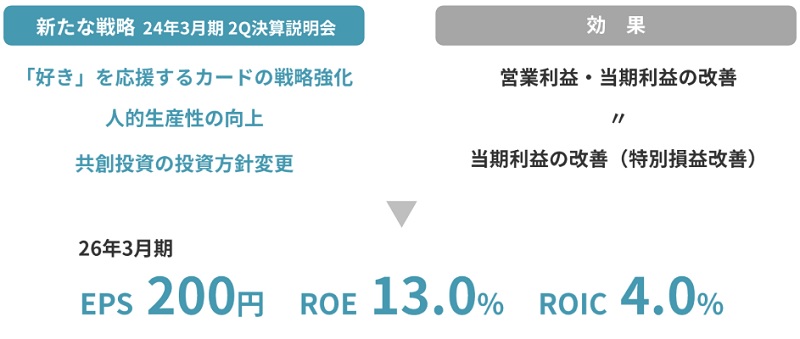

丸井グループの中期経営計画によると、2026年3月期の1株利益目標は200円だ。

直近の1株利益が130.7円だったため、2年間で1株利益1.5倍という意欲的な目標だ。

これが達成された場合、PER20倍を前提として株価4,000円が目指せるだろう。

予想株価=200円(1株利益)×20倍(妥当PER)=4,000円

とはいえ、計画通り進むかどうかは未知数だ。

実現の可能性が高まるにつれて株価に織り込まれていくことから、今後進捗を確認していきたいところだ。

まとめ

丸井グループの株価が安い理由と、今後の株価見通しについて解説した。

今のところ、丸井グループは投資家の選好の対象外となってしまい、株価は低迷している状態だ。

一方、業績改善は着実に進んでおり、特に配当は飛躍的に高まった。

その結果、業績拡大・割安・高配当と3拍子揃った魅力的な銘柄となっている。

中長期的には株価が上昇して割安感が是正されていくと予想しており、2,000円台前半は買い時である可能性が高いだろう。