レーザーテックの株価は高値が続いていますが、なぜでしょうか?

景気悪化が懸念されているにも関わらず、レーザーテックの株価は好調です。

その大きな理由は、過去3年間で利益が3倍になったことと、今後3年間でさらに利益が3倍になると予想されていることです。

レーザーテックは最先端の半導体検査装置に強みがあります。

最近、最先端である3nmへの投資が増えていることから、レーザーテックの検査装置の需要が急増しているのです。

今後の急成長の期待から、株価は底堅い推移となっています。

本記事では、レーザーテックの株価が上がる理由について解説していきます。

目次

レーザーテックの事業内容

半導体検査装置の製造・販売を行う

レーザーテックは半導体検査装置を製造・販売する企業です。

半導体チップを作る上では不良品が一定数発生します。

その不良品を検出するのが半導体検査装置で、製品ごと、製造工程ごとに特化した検査装置が使われます。

レーザーテックが特に得意とするのが「フォトマスク」の検査装置です。

フォトマスクとは、半導体チップを作るための原画のような存在で、フォトマスクを転写することで半導体チップが作られます。

そのため、フォトマスクの不良を検出することは非常に重要です。

フォトマスクに不良があれば、それを元に製造したチップは全て不良品となります。

そうなれば、製造企業にとって大きな損失です。

フォトマスクが重要な分、検査装置の付加価値は高く、レーザーテックは50%を超える粗利率を叩き出しています。

回路幅3nmの検査装置に強み

また、レーザーテックの検査装置は3nm以下の先端品に強みがあります。

そのため、半導体回路の微細化が進むにつれ、レーザーテックの検査装置の需要が高まってきています。

特に、最先端の半導体製造には「EUV(Extreme Ultraviolet=極端紫外線)」の活用が不可欠となってきていますが、レーザーテックはEUVに対応した検査装置を世界で初めて実用化しました。

今後、EUV関連の製品が売れると期待されているため、レーザーテックが今後も急成長すると予想されています。

検査装置の受注が好調

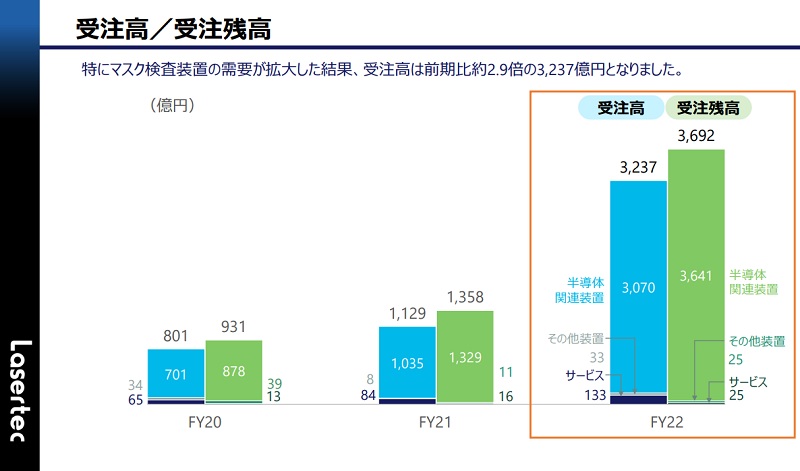

レーザーテックの株価が上がっているのは、検査装置の受注が好調なためです。

2022年6月期の決算では受注高が3,237億円、受注残高は3,692億円にまで達しています。

受注高・受注残高・売上の関係

受注と納品(売上)にはタイムラグがあるため、レーザーテックは売上とは別に、年間の受注高、受注残高を公表しています。つまり、受注残高は将来の売上見込みとも言えます。

それに対し、前年度の受注高は1,129億円でした。

わずか1年で約3倍の受注高に成長したことが、株式市場で注目を集めています。

2年先の製造分まで受注済み

2022年6月期は3,237億円を受注した一方、今期の売上げは1,400億円程度と予想されています。

なぜこれほどの開きがあるかというと、最長2024年の納品分まで受注しているためです。

レーザーテックの検査装置に注文が殺到しており、2年後の製造分まで予約が埋まったということです。

そのため、2024年までは業績が成長することがほぼ確実となっています。

株式市場は不透明感を嫌いますが、逆に、先行きが見えている銘柄には買いが集まります。

つまり、受注が将来分まで積みあがっていることが株価上昇の一因となっています。

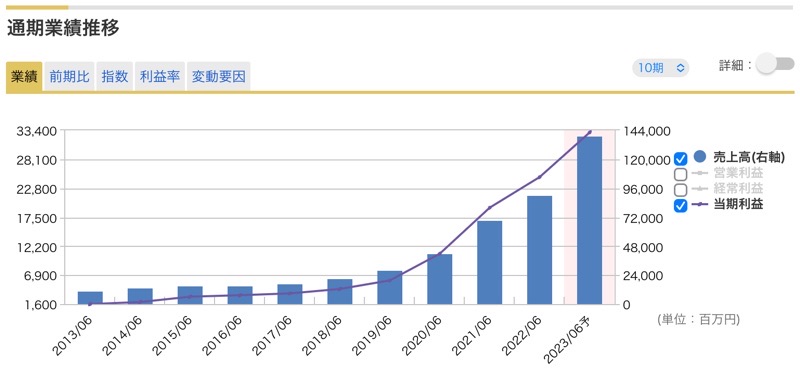

3年間で利益が3倍に成長

受注が好調ですので、売上・利益ともに急成長しています。

以下がレーザーテックの業績推移です。

2020年あたりから成長率が高まっていることが分かります。

2023年6月期には純利益が330億円に達する見通しですが、2020年6月期の108億円と比べ、約3倍もの水準です。

さらに先を見通すと、2025年6月期には純利益が約1,000億円に到達すると予想されています。

つまり、次の3年でさらに3倍に成長することが期待されているのです。

2025年6月期の業績予想はTIWのレポートから引用しました。

円安が業績を後押し

レーザーテックは輸出企業ですので、円安は業績にプラスです。

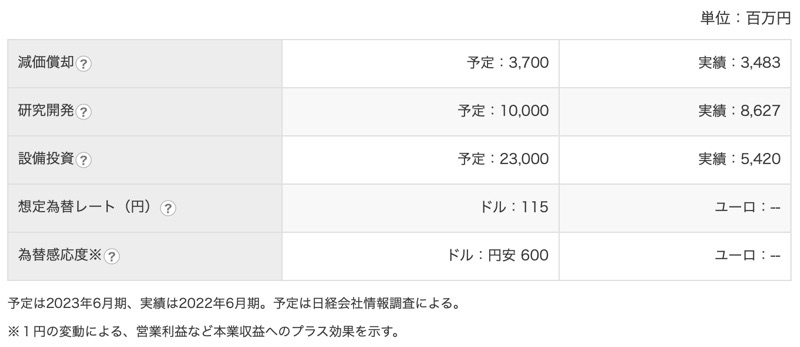

決算資料によると、2023年6月期の為替想定は1ドル115円とのこと。

一方、2022年10月現在は1ドル150円と、想定より30%以上円安に振れています。

また、円安が業績に与える影響としては、円安が1円進むごとに営業利益が6億円ほど増加します。

したがって、1ドル150円の水準が続けば、100億円以上の増益効果が期待できます。

純利益予想は420億円ですので、増益率にして20%以上です。

これだけの増益率なら、株価を押し上げるのには十分です。

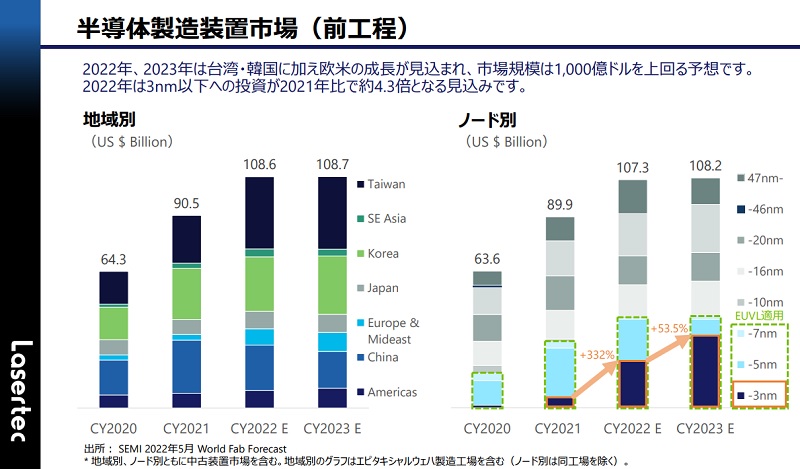

3nmへの設備投資が急増

レーザーテックは3nmの検査装置に強みがあります。

世界全体の3nmへの投資状況を見ると、2021年から2022年で3.3倍に増加しました。

また、2022年から2023年では1.5倍の増加が予想されています。

この調子で3nm以下の工場が増えれば、レーザーテックの検査装置の需要も増え、業績拡大につながるはずです。

ただし、半導体製造装置への投資額が伸び悩んでいるのは気になります。

2022年は1,086億ドルだったのに対し、2023年の見通しは1,087億ドルとほぼ横ばいです。

あくまで見通しなので実際にどうなるかは分かりませんが、投資額が縮小に転じれば、レーザーテックの成長にも水が差されるかもしれません。

2つのインデックス構成銘柄に選定

レーザーテックは2021年に2つのインデックスに採用されました。

- TOPIX100:TOPIXの中で、時価総額と流動性の上位100銘柄で構成され、国内大型株の値動きを示す株価指数。

- 日経500種平均株価:東証プライムの500銘柄を対象に、日経平均株価と同じ計算方法で算出される株価指数。

1つは、2021年10月に採用されたTOPIX100です。

TOPIX100では、東証一部上場銘柄の中でも特に時価総額・高流動性の高い100銘柄が選定されます。

そこにレーザーテックが選ばれたことで、新たな資金の流入が期待できます。

また、2021年12月には日経500種平均株価に採用されました。

日経500種平均株価は日経225の拡大版で、TOPIX100ほどのインパクトは無いものの、採用されたことで一定の株価浮揚効果は期待できるでしょう。

レーザーテックの株価はどこまで上がるか?

レーザーテックの2025年の業績は純利益999億円と予想されています。

1株利益に換算すると1,107円です。

また、レーザーテックの過去のPERはおよそ30〜60倍で推移してきました。

下限の30倍としても、妥当株価は33,210円に達します。

PER30倍での妥当株価=1,107円(EPS)×30倍=33,210円

レーザーテックの上場来高値は36,090円ですので、33,000円台までの再上昇は十分可能性があります。

さらに、PER50倍と見積もれば株価は55,350円です。

強気の予想株価=1,107円(EPS)×50倍=55,350円

ポジティブに予想するなら、株価5万円を突破してもおかしくありません。

まとめ

レーザーテックの株価がなぜ上がるのか、について、直近の受注状況と今後の業績予想から考察しました。

ここ数年で株価は大きく上昇したものの、業績はさらに拡大する見通しです。

業績予想通りなら、さらなる株価上昇が見込めるでしょう。

もっとも、現在株価はPER50倍と割高なのも確かです。

短期的に株価が下落する可能性もありますので、リスクを過度に取ることは避けるべきでしょう。