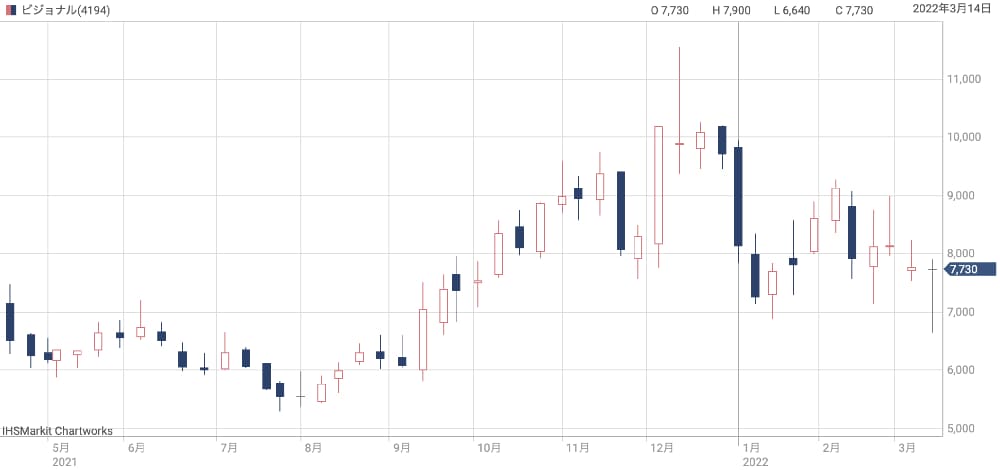

ハイクラス転職サイト「BizReach」で有名なビジョナル(4194)は冴えない値動きが続いています。

2021年12月には株価11,550円の上場以来高値をつけたものの、その後は急落に転じ、7,000円台まで落ち込んでいます。

しかし、ビジョナル自体に悪材料が出たわけではありません。

株価が下落した背景にはマザーズ市場全体の落ち込みがあります。

市場の波乱さえ収まれば再度上昇に向かう可能性は高そうです。

本記事では、ビジョナルの現状を確認した上で、今後の株価予想について考察しました。

「ハイクラス転職サイト」として急成長

恋愛アプリをヒントにした転職サイト

ビジョナルは年収1,000万円以上の人材を対象とした「ハイクラス転職サイト」として成長しました。

そのビジネスモデルは恋愛アプリに着想を得たと言われます。

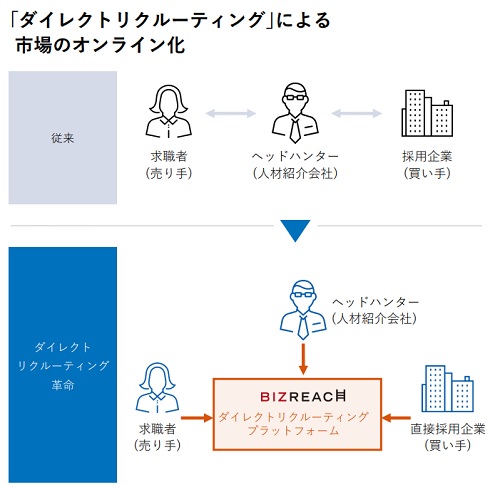

従来のヘッドハンター(人材紹介会社)を介した採用ではなく、求職者と採用企業をマッチングさせるプラットフォームを提供する、というビジネスモデルです。

恋愛アプリでは当たり前だったこの仕組みを採用の世界に最初に持ち込んだのがビズリーチでした。

ダイレクトリクルーティングが大成功

この「ダイレクトリクルーティング」と呼ばれる仕組みはHR業界で大ヒットし、ビズリーチは急成長を遂げることに成功しました。

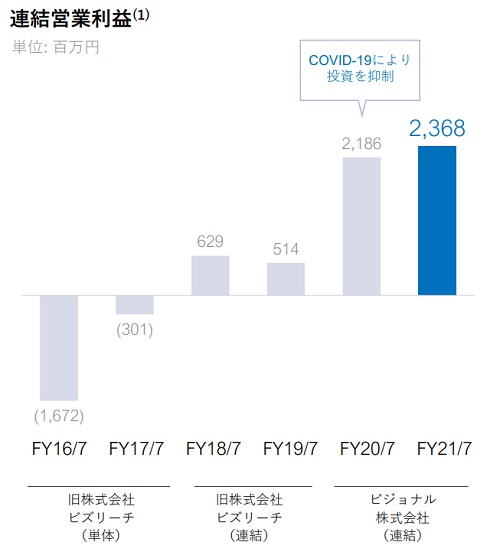

2016年~2019年は年間+50%の成長率となり、新型コロナで減速した2021年も+10%の成長を維持しています。

2018年7月期には上場前にも関わらず黒字化を達成しています。

以降、黒字を維持しながらも成長を維持するという安定した経営を行っています。

「求職者から収益を得る」革新的なビジネスモデル

従来の人材会社は採用企業(買い手)から収益を得るのが通常でした。

しかし、ビズリーチは求職者からも収益を得るビジネスモデルを確立しています。

月額課金制のサブスクリプションモデルで、年収750万円未満なら月額3,278円、年収750万円以上なら月額5,478円となっています。

有料登録することで、採用企業からのスカウトメールの確認・返信や、希望企業への応募の制限が無くなり、有利に転職を進めることが可能となります。

| 会員クラス | スタンダードプラン | 有料プレミアムプラン |

|---|---|---|

| タレント会員 (年収750万未満) | 無料 | 30日間 3,278円 |

| ハイクラス会員 (年収750万以上) | 無料 | 30日間 5,478円 |

東証マザーズの時価総額ランキング2位

ビジョナルは2021年4月に東証マザーズに上場しました。

上場当初から時価総額1,000億円を超えるユニコーンとして注目され、現在は東証マザーズの時価総額ランキング2位につけています。

それだけ、今後の成長期待の大きい銘柄だと言えるでしょう。

次の表が東証マザーズの時価総額ランキングTOP5です。

| 順位 | 銘柄 | 時価総額 |

|---|---|---|

| 1 | メルカリ | 4,402億円 |

| 2 | ビジョナル | 2,716億円 |

| 3 | フリー | 1,691億円 |

| 4 | そーせい | 1,118億円 |

| 5 | PAコンサル | 933億円 |

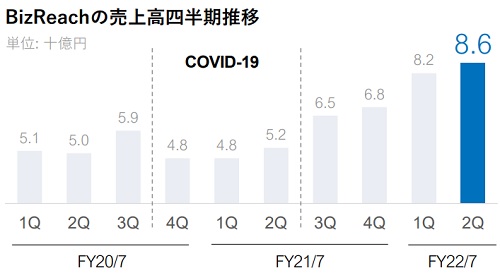

主力のBizReachが絶好調

年間+25%の平均成長率

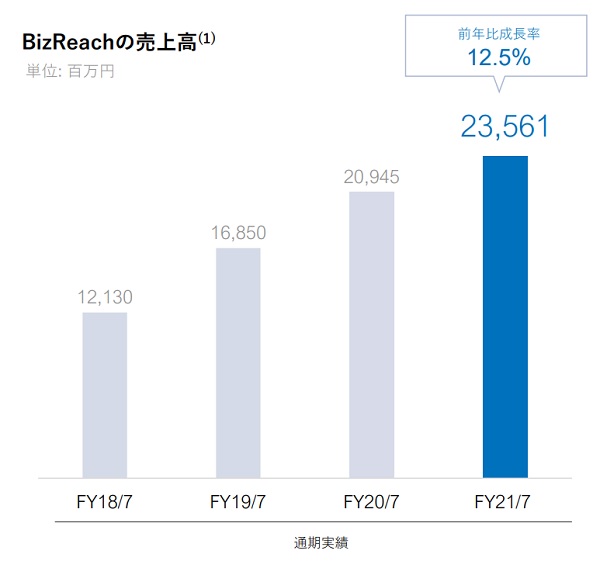

ビジョナルの主力事業は転職サイト「BizReach」です。

売上の8割以上をBizReachが占めています。

そのため、BizReachの成長力が全体の成長力を左右しますが、直近の成長率は好調そのもの。

平均の年間成長率は25%に達しています。

| 決算期 | 売上高成長率 |

|---|---|

| 2019年7月期 | +38.9% |

| 2020年7月期 | +24.3% |

| 2021年7月期 | +12.5% |

新型コロナ影響で成長は急減速

平均では+25%の成長率ですが、直近の成長率が低下しているのは気がかりです。

2020年7月期は+24.3%だったのに対し、2021年7月期は+12.5%と、約半分に落ち込んでしまいました。

これは転職市場が新型コロナの影響で低調だったためです。

対面での面接が不可能になり、Web面接に切り替わる過程で採用活動に遅れた生じたことや、転職率が一時的に低下したことが原因です。

再び成長軌道に戻り、再加速

しかし、2021年7月期の3Q以降は成長軌道に戻っています。

特に、2022年7月期の1Q・2Qは前年度比+70%近い成長率に達し、成長が再加速していることが分かります。

BizReachの会員数は138万人(2021年7月末時点)ですが、年収600万円以上の給与所得者は国内に1,300万人以上存在するため、まだまだ多くの成長余地が残されています。

今後も順調な成長が期待できそうです。

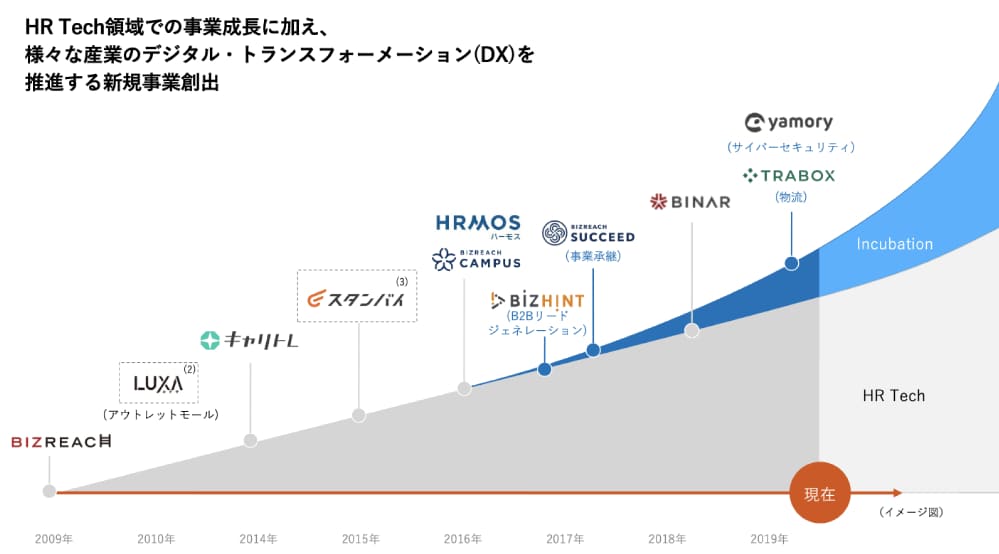

HRMOSも年間+24%の急成長

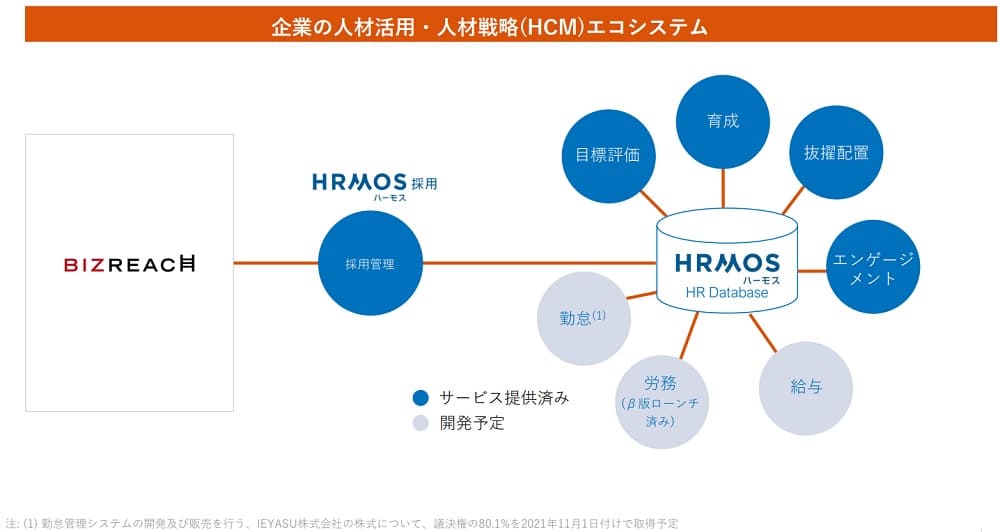

HRMOS(ハーモス)とは?

HRMOS(ハーモス)とは、簡単に言えばBizReachと連携する採用管理サービスです。

面接のための調整、採用情報の共有、データの蓄積と分析などの機能を持ち、採用業務の負担を大幅に減らすことが可能です。

また、採用管理以外の機能を順次追加しています。

採用した人材を管理するデータベース機能を付加し、目標評価や育成など、採用後のサポートまでサービスの幅が広がりました。

今後、勤怠・労務・給与の機能が付加される予定となっています。

直近の成長率は+24.1%

HRMOSの直近の成長率は+24.1%でした。

2019年7月期には+92.6%、2020年7月期には+49.2%でしたので、成長率は減速傾向にあるようです。

しかし、事業が一定規模に達したことで成長率が下がるのは仕方ありません。

今後は20~30%程度の成長率が維持されるでしょう。

| 決算期 | 売上高成長率 |

|---|---|

| 2019年7月期 | +92.6% |

| 2020年7月期 | +49.2% |

| 2021年7月期 | +24.1% |

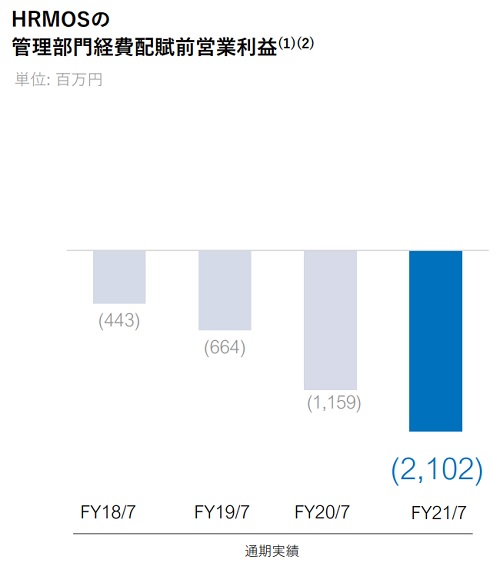

HRMOS単体では赤字継続

売上げは伸びている一方、利益面では赤字が続いています。

2021年7月期は-21億円の営業赤字でした。

BizReachは96億円の黒字なので十分カバーできていますが、赤字が重荷であることは確かです。

赤字の理由は、売上高が固定費(従業員への給与等)を賄えるまでに成長していない事、広告宣伝に先行投資を行っているためです。

SaaSモデルの事業は、収益が安定している反面、黒字化まで時間がかかるのが常です。

HRMOS単体での黒字化はまだまだ先

HRMOS事業にかかっている費用を売上高が上回るのはまだまだ先になりそうです。

費用面では、ビジョナル全体の売上原価が約40億円で、HRMOSにかかる原価はそのうちの3割ほどです。

したがって、売上原価は年間でだいたい12億円くらいと見て良いでしょう。

一方、HRMOSの売上高は11億円ちょっとです。

ようやく原価をペイできる程度ですので、営業費用や広告費などにかけた分が赤字となってしまいます。

しかし、成長のためにはこれらの費用は欠かせません。HRMOS単体で黒字化になるのはまだまだ先となりそうです。

ビジョナルの業績見通しは?

転職市場は堅調となる見通し

ビジョナルの業績を見通す上で、転職市場の動向は特に重要です。

転職市場の好調が続けばビジョナルの成長機会が広がります。逆もまた然りです。

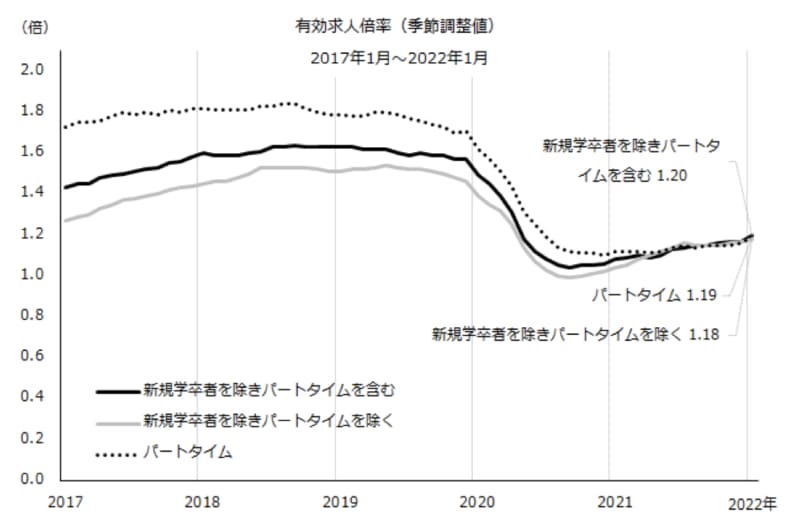

では、労働市場のベースである有効求人倍率はどうなっているでしょうか。

以下がその推移です。

新型コロナで急悪化して以降、徐々に持ち直している様子が見て取れます。

2020年以前の水準まで戻るのは時間がかかりそうですが、少なくとも悪化する可能性は低く、堅調に推移すると予想されています。

高年収帯の求人は特に好調

高年収帯の求人が増加している点はビジョナルにとって追い風です。

産業全体のテーマとして”DX”(=デジタルトランスフォーメーション)があり、それに関連したIT人材の求人が増えています。

また、医薬品や医療機器関連、不動産、建設関連の求人も堅調のようです。

総じて、ビジョナルが力を入れている高年収人材の求人は好調となっています。

年間成長率+20%の場合の業績予想

現状を踏まえれば、年間+20%ほどの成長率は維持できると予想されます。

そこで、+20%の成長を3年間続けた場合の業績予想を出してみました。

| 決算期 | 売上高 | 営業利益 |

|---|---|---|

| 2022/7 | 410億円 | 60億円 |

| 2023/7 | 492億円 | 34億円 ※ |

| 2024/7 | 590億円 | 41億円 ※ |

| 2025/7 | 710億円 | 50億円 ※ |

※営業利益は営業利益率7%を前提に算出

2025年7月期には売上高710億円に達し、営業利益は50億円程度を確保できる、という予想になりました。

この業績は2021年7月期の2倍強です。

株価面では2021年当時の2倍強まで上昇してもおかしくありません。

株価指標は「割安」

時価総額TOP5と比較

ビジョナルはマザーズ銘柄の中では比較的割安です。

既に黒字化を達成していることも安心材料で、新興株の中では買いやすい銘柄だと言えます。

以下、マザーズの時価総額ランキングTOP5の株価指標をまとめました。

| 銘柄 | PER | PBR | PSR |

|---|---|---|---|

| メルカリ | (赤字) | 11.52倍 | 2.88倍 |

| ビジョナル | 67.7倍 | 11.42倍 | 6.62倍 |

| フリー | (赤字) | 3.78倍 | 11.83倍 |

| そーせい | (赤字) | 1.93倍 | 9.72倍 |

| PAコンサル | 58.9倍 | 18.52倍 | 12.20倍 |

PERは算出できる(=黒字)ことが強み

まずPERを見てみましょう。

ビジョナルのPERは67.7倍ですが、メルカリ・フリー・そーせいは赤字のため算出不可です。

PERを算出できるのは黒字だからこそですので、算出できること自体が強みだと言えるでしょう。

PAコンサル(プラスアルファ・コンサルティング)の58.9倍と比べると若干割高ではあります。

PBRは過去との比較で割安

ビジョナルのPBRは11.42倍です。

PBRについては、他銘柄との比較では割安感はありません。

成長率の低い銘柄なら割高水準ですが、成長率の高い新興株なら10倍前後は珍しくなく、許容範囲と言えるでしょう。

一方、過去のPBR推移に対しては低位置です。

以下のグラフが上場以来のPBR推移ですが、PBRの平均値は約13倍ですので、時系列の観点では割安と判断できます。

PSRは明らかに割安水準

PSR(株価売上高倍率)については割安だと言えるでしょう。

ビジョナルのPSRは6.62倍ですが、メルカリ以外のPSRはおよそ10倍前後となっており、既に黒字化を達成しているビジョナルが7倍未満というのは過小評価だと考えられます。

PSRが10倍になるまで株価が上昇するポテンシャルはあるでしょう。

ちなみに、メルカリの3倍未満も過小評価と言えそうです。

今後の株価予想

マザーズ指数の回復がカギ

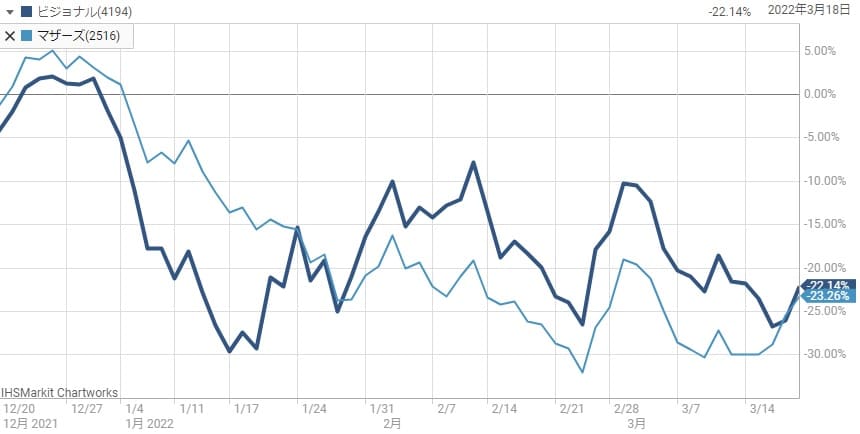

今後の株価を占う上では、マザーズ指数の動向がカギを握ります。

というのも、ビジョナルはマザーズ市場の時価総額ランキング2位という位置づけなので、マザーズ指数との連動性が高いのです。

直近3ヶ月の動きを並べると一目瞭然で、以下のグラフの薄い青線がマザーズ指数、濃い青線がビジョナルの値動きを表しています。

マザーズ指数は2021年11月以降で急落しており、ビジョナルもこの下落に巻き込まれて下落してしまいました。

したがって、マザーズ指数の回復がビジョナルの株価回復のカギを握っていると言えるでしょう。

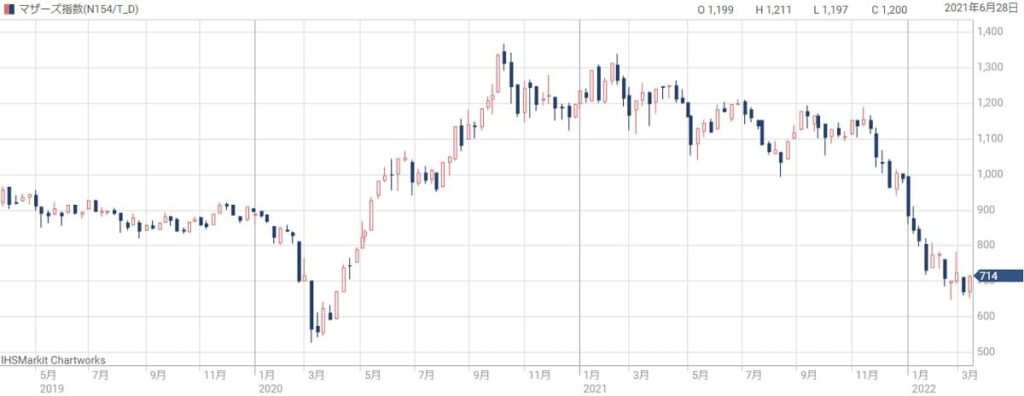

株価10,000円回復が想定線

仮にマザーズ指数が1,000まで回復すれば、ビジョナルの株価は10,000円を回復するでしょう。

マザーズ指数が1,000まで戻るとすると、上昇率は約+40%です(700→1,000)。

ビジョナルの現在株価は7,310円(2022年3月17日終値)ですので、+40%上昇すれば、株価は約10,000円となります。

ビジョナルの過去最高値は11,550円でしたので、10,000円突破の実力は備えています。

あとはマザーズ指数の回復を待つです。

株価の下落目処は?

株価上昇の期待があるとはいえ、株価が下落する可能性も考慮しなくてはいけません。

ビジョナルの株価の節目は大きく3つあります。

- 7,000円:2021年末〜2022年初頭の急落の底値

- 5,500円:上場以来の安値

- 5,000円:IPOの公募価格

7,000円を割り込むようだと、6,000円以下まで落ちる可能性は高まります。

しかし、5,000〜5,500円は節目が意識されて買いが強まると予想され、ここを割り込むには大きな悪材料が必要でしょう。

特に悪材料がなければ5,000〜5,500円は鉄壁ラインとなるはずです。

したがって、5,500円あたりまで下落することを視野に入れてリスク管理をするべきかと思います。

| | |

まとめ

ビジョナルの現状について確認した上で、今後の予想株価について考察しました。

コロナ禍で一旦減速したものの、その後は急激に持ち直し、以前の成長率まで戻ったことが確認できました。

マザーズ市場の回復に伴い、以前の株価まで戻る可能性が高いでしょう。

目線は株価10,000円以上で、業績が想定以上に好調なら上場来高値(11,550円)突破も十分可能性があります。

値嵩株だけに急落リスクが怖いところですが、マザーズ市場が不調のタイミングは良い買い時かもしれません。

株価が10,000円まで上がってもPSR(株価売上高倍率)は10倍程度ですので、割高感はありません。