ノーコード関連銘柄として注目されたヤプリだが、上場から3年半経った今、株価は高値から10分の1にまで落ち込んでいる。

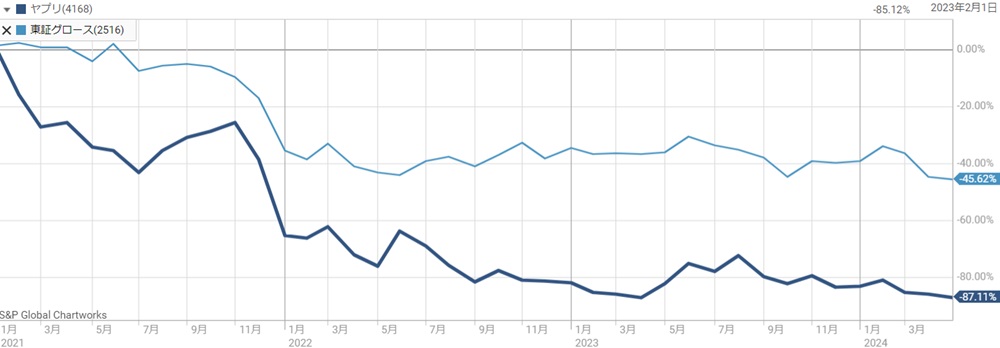

上場直後の最高値7,690円に対し、現在は764円だ。

また、公募価格が3,160円だったことから、ヤプリに投資したほぼ全員が損失を被っているだろう。

なぜ、上場時に高評価を受けたヤプリがここまで暴落したのだろうか。

本記事では、ヤプリが暴落した3つの理由について解説する。

目次

ヤプリの上場以来の値動き

公募価格3,160円で上場

ヤプリは2020年12月22日に公募価格3,160円で上場した。

主な事業は、プログラミング不要でスマートフォンアプリが開発できる「Yappli」というサービスだ。

いわゆる”ノーコード”(=プログラムコードが不要)と呼ばれるカテゴリで、近年の注目テーマの一つである。

その上、売上が年間+70%も伸びていたことから、多くの投資家に注目されて人気化した。

その結果、公募価格3,160円に対して初値5,240円という人気ぶりだった。

上場直後は7,000円台に急騰

上場直後は買いが買いを呼ぶ展開となり、株価は順調に上昇。

しかも、当時は東証マザーズ全体が好調だったことも追い風となった。

株価は1ヶ月間でみるみる上がり、ピークでは7,690円と公募価格の2倍超に達した。

しかし、売上20億円ほどの企業が時価総額840億円というのはあまりに割高だ。

そのため、天井をつけた後は急落する結果となった。

上下しつつ700円台まで下落

もともと赤字上場だったこともあり、株価がピークを付けた以降はひたすら売られる展開となった。

特に、上場翌年から赤字拡大が続き、投資家目線では「上場ゴール」にも映ってしまった。

上場から3年半、現在株価は764円と高値から10分の1だ。

上場来安値に接近しており、保有しているほぼすべての株主が損失を被っているだろう。

なぜこれほどまでに急落してしまったのか、次の章から解説していく。

理由① 高すぎたIPO価格

上場時のPSRは20倍超え

ヤプリが暴落した最大の理由は、IPO時の公募価格が高すぎた事だ。

ヤプリに対する上場前の評価は345.2億円。

それに対し、上場直前の売上高は17.2億円で、PSR(株価売上高倍率)を計算すると20倍超えととなる。

PSRは10倍以上が割高と言われており、PSR20倍超えは明らかに割高だったと言える。

PSRとは?

Price to Sales Ratio(株価売上高倍率)の略称。時価総額を年間売上高で割った数値で、利益が出ていない赤字企業を評価するのに使用される。

また、上場後の最高値ではPSR50倍にも達した。

そのため、買い一巡後は株価が保てなくなり、急落してしまった。

高値で上場できた理由

ではなぜ、割高な評価で上場することができたのだろうか。

理由は主に3つある。

ヤプリが上場した2020年はいわゆる”IPOバブル”と呼ばれ、IPO銘柄が見境なく買われた年だった。

そこに、ノーコード関連、DX関連という注目テーマの波に乗り、上場前から高いバリエーションが付いたのだ。

理由② グロース市場全体の下落

グロース全体の下落に連動

近年のグロース市場は最悪だ。

日経平均が上昇する傍ら、グロース市場はひたすら下げ続け、関連銘柄は業績関係なく売られている。

ヤプリもそのうちの1つだ。

以下、ヤプリと東証グロース250ETFとの騰落比較だが、ほぼ連動して売られている。

金利の上昇が主要因

グロース市場の落ち込みは、金利の上昇が原因と言われる。

なぜなら、グロース銘柄の理論株価は金利の影響をもろに受けるためだ。

理論株価は将来期待される利益の合計がベースとなるが、金利が上がると投資家がノーリスクで獲得できる利回りが上昇するため、株に求める利益水準が引きあがる。

これにより、理論株価が低下するのだ。

グロース銘柄の場合は特に理論株価の低下が顕著になり、売られる要因となってしまった。

理由③ 赤字の拡大

上場後は2年連続で赤字拡大

上場した2020年は赤字縮小だったため、以降も赤字縮小が期待されていた。

上手くいけば早々の黒字化を期待していた投資家もいたはずだ。

しかし、実際には2年連続で赤字拡大という結果となった。

これでは投資家が浮かばれず、株価低迷も仕方ないと言えるだろう。

テレビCM等で赤字拡大

赤字拡大は広告宣伝費の増加が理由だ。

特に、テレビCMが大きな負担となった。

広告宣伝費は会社側がコントロールしている支出であるため、宣伝広告費が理由の赤字は本質的には悪くない。

ただ、結局は最終利益が重視されるのが株式市場だ。

特に、短期筋は直近の業績を重視するため、赤字拡大は売られやすい。

そのため、決算の度に売られて下落トレンドが続いている。

2024年はついに黒字化か

赤字が続いてきたヤプリだが、2024年12月期はついに黒字化の見通しとなった。

以下が2024年12月期の業績予想だ。

一過性要因が含まれるものの、株主にとっては待望の黒字化だ。

しかも、1株利益は32.4円で、PER(株価収益率)は20倍台という割安水準となった。

この調子で利益を拡大させることができれば、中長期では株価数倍も期待できるだろう。

まとめ

ヤプリが暴落した3つの理由について解説した。

700円台まで下落したとはいえ、売上成長は年間+20%程度を維持している上、2024年は黒字浮上の見通しだ。

業績不安が無くなったことから、今後再評価される可能性が高いと見ている。

株価が反転上昇に向かえば2〜3倍の上昇も期待できるだろう。

反転したタイミングを逃さず買い進めたい銘柄だと考えている。