中国を主戦場にする異色のバイオベンチャー、GNIグループがいま注目を集めている。

日本で上場していながら、研究開発・製造・販売のすべてを中国に集中させてきたGNIは、長年の創薬活動の末、ついに大型新薬候補「F351」の第3相臨床試験に成功した。

F351だけで数千億円の価値があると考えられ、株価は上場来高値を更新するなど活況だ。

一方で、株価は期待先行の側面も強く、投資判断は容易ではない。

バイオベンチャーにありがちなのが、期待先行で急騰した後、結局元の株価に戻るパターンである。

果たして、今回のGNIの株価上昇は本物なのだろうか。

本記事では、GNIのビジネスモデル、主要パイプライン、財務状況、そして今後の株価見通しまでを徹底解説する。

目次

中国系で日本上場の異色ベンチャー

創薬の中核は中国、社長も中国系

GNIは日本に本社をおきながら、事業の中核は中国にある異色のバイオベンチャーだ。

研究開発および製造のすべてを中国国内で行っており、2014年には初の自社開発薬「アイスーリュイ」を中国本土で発売した。

対象は特発性肺線維症という難病であり、中国では患者数が50万人を超えるとされている。

この医薬品の中国における売上が年々成長しており、GNIの株価は上昇傾向だ。

社長のルオ氏は中国系で、英語は堪能だが日本語はほとんど話せない。

こうした経営体制から、同社がグローバル志向でありながら中国市場を軸としていることがうかがえる。

なぜ日本上場?米国撤退からの転換

GNIが日本で上場した背景には、2000年代初頭の米国における遺伝子解析ブームの終息がある。

GNIは2001年に米国で創業したが、当時の経営陣が「次は日本でブームが来る」と判断し、2003年に米国本社の資産を日本法人に移管。

そして、米国法人は解散という形を取った。

ところが、日本での市場拡大は期待に反し盛り上がりを欠き、2007年の上場時に調達できた資金はわずか8億円にとどまった。

研究開発コストの高い日本での継続は困難と判断され、その後の開発拠点は中国に集中されることとなった。

経営危機を乗り越えた中国シフト

上場翌年にはリーマンショックが発生し、GNIもまた経営危機に直面した。

創業メンバーの離脱が相次ぐ中、再建を託されたのがルオ社長であった。

2008年には福岡研究所および米国拠点を閉鎖するなどの大規模なリストラを実施し、経営の立て直しを図った。

さらに、製造拠点としていた北京コンチネント社への出資比率を51%に引き上げ、製造拠点を自社傘下に取り込むことに成功した。

こうした一連の施策によって、GNIは中国を中心とした成長戦略へと舵を切り、現在の基盤を築き上げている。

主要な子会社

ジーエヌアイグループは中国を中心とした創薬・製造事業に加え、米国を拠点とする複数の子会社を擁している。

代表的な子会社は次の4社だ。

Gyreは既に米国で上場しており、cullgenも上場を予定している。

また、BABは上場準備を進めているところだ。

子会社上場による評価益も今後期待されている好材料である。

株価推移

10年間の株価推移

GNIグループの株価は、過去10年間で大きく上昇している。

2015年時点の株価はおおむね500円台で推移していたが、2024年末には4,000円台に到達し、実に約8倍の株価成長を記録した。

バイオベンチャー株としては稀に見る中長期の安定的な成長であり、株主にとっては極めて高いリターンとなっている。

これは、単なる投機的な動きではなく、売上・利益の拡大やパイプラインの進捗といった実績に裏打ちされた値動きであり、同社の持続的な企業価値向上を反映している。

創薬成功と業績好調が株価押し上げ

同社の株価上昇を牽引しているのは、初の新薬である「アイスーリュイ」の成功である。

中国におけるIPF治療薬としての認知拡大と保険適用により売上が急伸し、黒字化とともに財務基盤も安定したことで、市場からの評価が一変した。

バイオベンチャーとしては珍しく、製品収益が継続して業績に寄与している点が評価されている。

また、海外子会社による新規パイプラインの拡充や、アステラス製薬との大型提携も投資家の期待を高め、株価に上昇圧力を加えている。

新薬期待と不安で高いボラティリティ

一方、GNIグループの株価には依然として高いボラティリティがある。

これは、F351をはじめとした新薬候補に対する期待感と、治験結果や承認リスクに対する不安が常に交錯しているためだ。

特にバイオ株の特性上、一つの開発失敗やニュースリリースによって株価が急落する可能性がある点は、投資する上で意識すべきリスクである。

ただし、同社の場合はすでに収益を生む主力製品をもっており、万年赤字のバイオベンチャーに比べれば安定感がある。

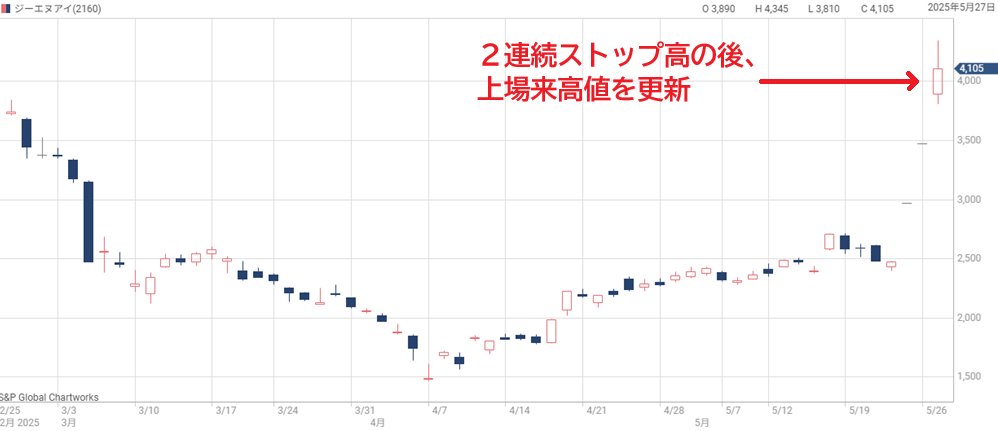

F351成功で上場来高値を更新

2025年5月、肝線維症治療薬候補「F351」が主要評価項目を達成したとの発表を受けて、GNIグループの株価は急騰し、上場来高値を更新した。

GNIグループ「肝線維症治療薬 F351 中国における第3相臨床試験の結果について」

F351は中国で「画期的治療薬」に指定されており、承認されればアイスーリュイ(ピルフェニドン)に続く第二の収益柱となる可能性が高い。

特に、治療薬の選択肢が乏しい肝線維症市場において、初の効果的な薬剤としての期待が株価に織り込まれた格好である。

今後、実際の製品化と販売体制の構築が進めば、さらなる株価の上昇余地も見込まれる。

業績推移

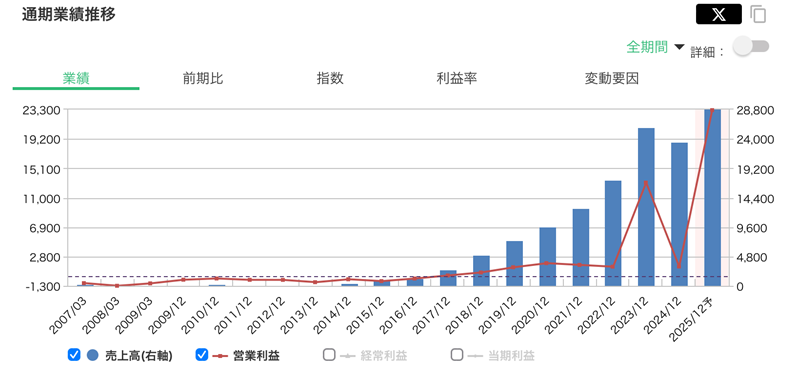

3年ごとに売上倍増の急成長

ジーエヌアイグループの業績は、長期的に高い成長率を示している。

2014年12月期以降、3年ごとに売上高を倍増させるペースで成長を遂げており、2021年12月期の売上高は126億円、2024年12月期には236億円に達した。

この成長の背景には、中国市場における主力製品「アイスーリュイ」の浸透拡大や、米国子会社の成長がある。

加えて、外部との提携による一時的な収益も売上増に貢献しており、全体として継続的な事業拡大に成功している

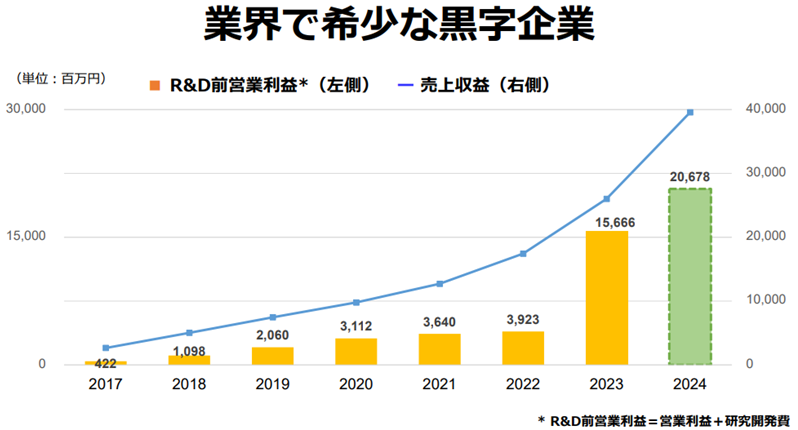

2017年に黒字化し、堅調な利益成長

GNIは2017年12月期に営業利益の黒字化を達成し、上場以来初の転機を迎えた。

それ以降、収益構造の改善とコスト管理が進み、研究開発費を内部資金で賄える財務体質が形成された。

以後の年度でも黒字を維持しており、急成長の裏付けとして利益面での安定性も確保している。

バイオベンチャーにおいて継続的な黒字経営は珍しく、同社の事業の成熟度と市場での信頼性を示す重要な指標となっている。

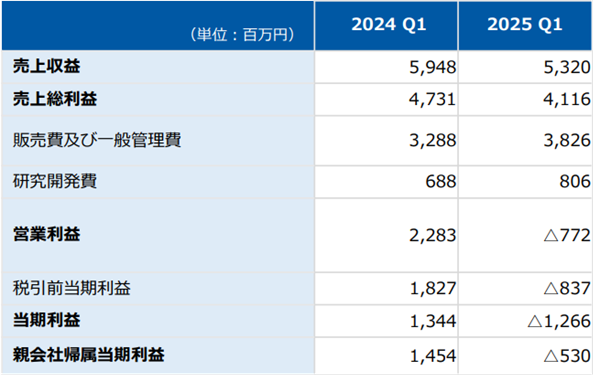

2025年度1Qは赤字転落

2025年12月期第1四半期決算では、営業利益がマイナス772百万円、純利益がマイナス1,266百万円と赤字に転落した。

また、前年同期比で売上・粗利ともに低下したことも悪印象となったようだ。

これにより、株価は3,000円台半ばから2,000円台半ばへと急落した。

近年の第1四半期は例年黒字であったため、ネガティブサプライズと受け止められた向きもある。

ただし、業績悪化の原因は前年に計上したアステラス製薬からの契約一時金3,500万ドルや、自社株価予約取引による一時的な損失が原因であるため、大きな問題ではないと言える。

自社株価予約取引による損失について

2025年1Q決算においては、マッコーリー社との自社株価予約取引による損失も業績に影響を与えてた。

当該取引に関連し、評価替えによる損失1.46億円と実現損失4.83億円を合わせた合計6.30億円の損失を計上した。

これは金融商品に関わる特別な取引によるものであり、通常の営業活動とは無関係である。

したがって、こうした評価損を一時的要因と割り切る見方もでき、企業の成長性そのものに直結する問題とは言いがたい。

しかし、一般の投資家には理解しがたい取引で損失を出したことは、同社への投資を遠ざける一因になる懸念がある。

主要な医薬品とパイプライン

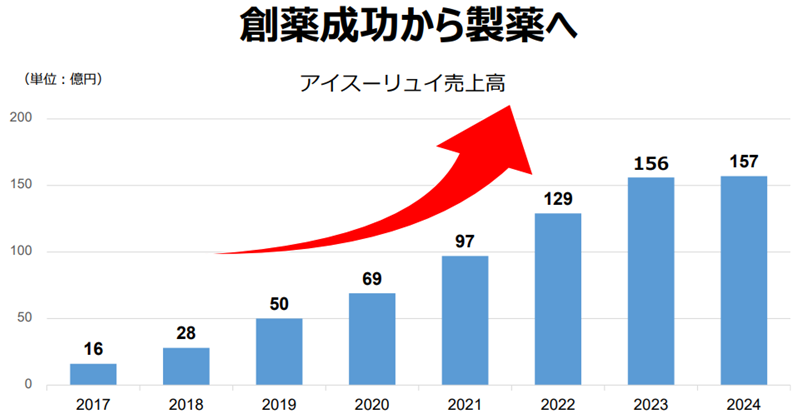

アイスーリュイ(ピルフェニドン)―中国市場における基幹製品

アイスーリュイは、GNIグループの製薬事業をけん引する主力医薬品だ。

特発性肺線維症(IPF)を適応症とする抗線維化薬で、2014年に中国当局より承認を取得し販売を開始した。

2017年には保険適用となったことで急速に市場シェアを拡大した。

特発性肺線維症(IPF)とは?

特発性肺線維症は肺の組織が硬くなり、肺機能が徐々に失われる病気です。進行性かつ治療困難な疾患で、中国国内における患者数は約10万人とも推定されています。

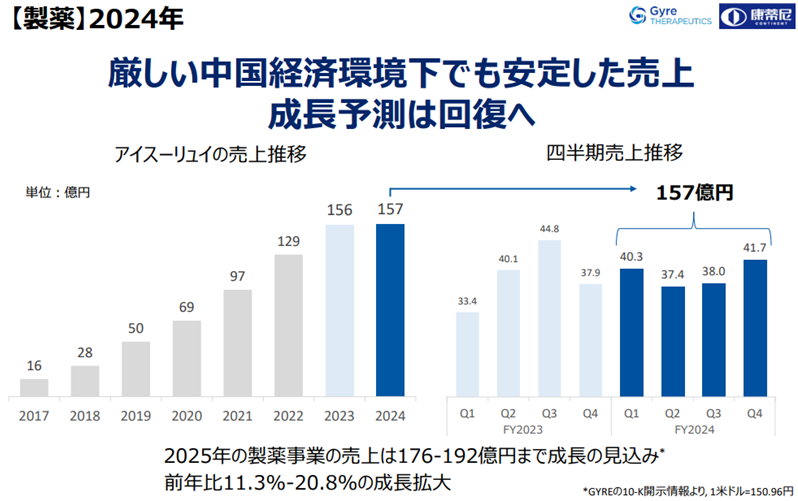

2023年の売上は157億円に達し、前年比で約20%の成長となった。

2024年は中国の景気減速が原因で需要が後退し、売上は横ばいだったが、以前として高い成長期待がある。

また、適応症拡大のための臨床試験を3件実施しており、いずれも第3相まで進んでいることから、成長余地拡大の期待も高い。

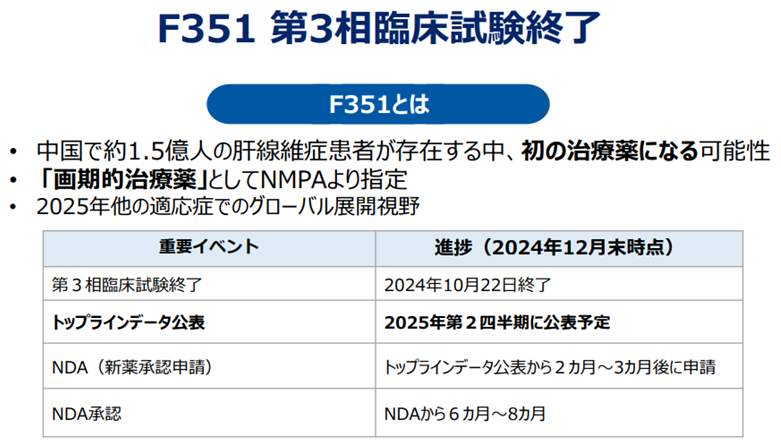

F351(ヒドロニドン)―肝線維症領域のブロックバスター候補

F351(ヒドロニドン)は、肝線維症に対する新規治療薬として次の収益柱として期待される新薬候補だ。

既存の主力製品アイスーリュイと同様の構造を有する抗線維化作用を持ち、特にB型肝炎ウイルス(HBV)やMASH(代謝性関連脂肪肝炎)に起因する肝線維症を適応症とする。

中国では2021年に画期的治療薬の指定を受け、迅速審査対象となった。

2024年10月に第3相臨床試験が完了し、2025年5月には主要評価項目を達成したことが正式に発表された。

また、米国ではMASHを適応症とした臨床試験も進行中だ。

売上1,000億円を超えるブロックバスター薬となる可能性があり、F351の成功はGNIグループの企業価値を飛躍的に押し上げる可能性を秘めている。

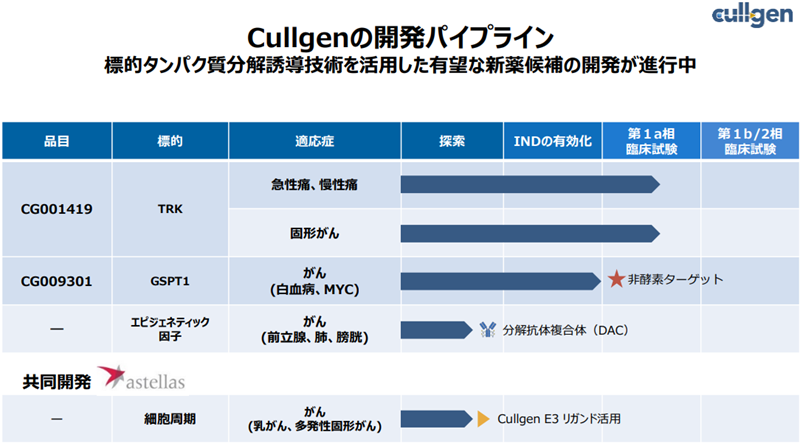

CG001419(TRK分解剤)―Cullgen主導の革新的抗がん剤

CG001419は、GNIグループの米国子会社Cullgenが開発を主導する革新的な抗がん剤だ。

「標的タンパク質分解誘導」と呼ばれる新技術を活用した、業界初の新薬である。

標的タンパク質分解誘導技術(TPD)について

TPDは病気の原因となる特定のタンパク質を体内で分解・除去する技術で、近年注目を集めている新しい創薬アプローチです。従来の薬は、病気の原因となるタンパク質の働きを止めることが目的でしたが、TPDはタンパク質そのものを分解して消してしまうという点が最大の違いです。

この新薬は、従来の阻害剤では標的にできなかったタンパク質を分解することが可能であり、がんをはじめとする難治性疾患の治療に大きな可能性をもたらす。

CG001419は、小児がん、甲状腺がん、肺がん等や、慢性疼痛の治療をターゲットにしている。

2023年7月には中国で第1/2相臨床試験が開始され、2025年1月にはオーストラリアにて急性および慢性疼痛を対象とする第1相試験も開始された。

アストラゼネカから出資を受けることにも成功し、開発体制が強化されている。

アステラス製薬と新薬創出で提携

タンパク質分解誘導技術を共同開発

GNIグループの米国子会社Cullgenは、2023年6月にアステラス製薬と戦略的提携を発表した。

この提携は、Cullgenが有する標的タンパク質分解誘導技術を活用した新薬創出が目的だ。

特に、がん治療領域において革新的な新薬の共同開発を進めていく方針である。

標的タンパク質分解誘導技術では、従来の阻害剤では対応できなかった疾患に対応できる可能性があり、世界の製薬業界でも注目度の高い技術である。

Cullgenは独自の創薬プラットフォームを保有しており、これまでに複数の新薬候補を生み出してしてきた。

アステラス製薬との協業によって、これらのパイプラインの展開スピード加速が期待される。

契約一時金として3,500万ドル受領

本提携に際して、Cullgenはアステラス製薬より契約一時金として3,500万米ドル(約50億円)を受領した。

この資金は、Cullgenにとってこれまでにない大規模な資金流入であり、研究開発リソースの強化と事業基盤の安定化に直結した。

その結果、Cullgenの財務健全性が向上し、その後も継続的な売上計上で業績も安定化している。

アステラス製薬がCullgenのTPD技術に対し本格的な商業価値を見出した証左だと言えるだろう。

最大19億ドル(2,600億円超)の収益獲得も

提携によってCullgenが得る収益機会は、契約一時金にとどまらない。

開発ステージの進捗に応じて、マイルストーン報酬および将来的な販売ロイヤルティが発生する仕組みとなっており、その総額は最大で19億米ドル(約2,600億円)に達する可能性がある。

これによりCullgenは、提携収益を安定的な開発資金とすることで、外部調達に依存せずに中長期的な新薬開発が可能となる。

TPD技術を軸としたグローバル製薬連携は、GNIにとって次世代の成長ドライバーだ。

Cullgenの開発成果が結実することで、グループ全体の企業価値が一段と高まることが期待されている。

F351の治験成功について

第3相臨床試験に成功

2025年5月、子会社のGYRE Therapeutics(ジャイア・セラピューティクス)は、開発中の肝線維症治療薬「F351(ヒドロニドン)」に関して、最終治験で主要評価項目を達成したと発表した。

対象疾患は慢性B型肝炎に起因する肝線維症であり、既存の治療法では対応不可能だった疾患だ。

今回の成功によりF351は中国国内で新薬承認申請へと進む段階に進み、画期的治療薬であることから優先審査の対象にもなっている。

したがって、上市の可能性が非常に高く、今後のGNIの成長ドライバーとなるだろう。

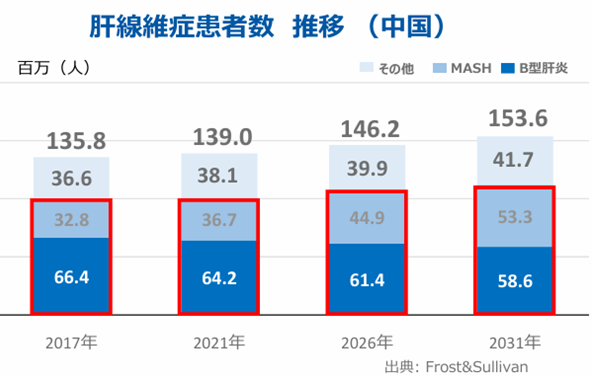

対象患者は約1億人

中国における肝線維症の患者数は年々増加傾向にあり、2031年には1億5,000万人に達すると推定されている。

このうち、B型肝炎とMASH(代謝機能障害関連脂肪性肝炎)に起因する患者だけで、すでに1億人超えだ。

この巨大な患者基盤があるため、F351の商業的ポテンシャルは極めて大きい。

特に、B型肝炎の治療においては抗ウイルス薬でウイルス量の抑制は可能だが、線維化そのものに効果のある薬剤はこれまで存在しなかった。

そのため、F351の役割は極めて重要となっていくだろう。

売上は兆円規模も視野に

F351は、同じ抗線維化薬であるアイスーリュイと類似した構造を持つが、より高い線維化抑制効果と肝臓への選択性を有するとされる。

アイスーリュイは、日本でも特発性肺線維症の治療薬として承認されており、維持用量1,800mg/日で年間薬価は約120万円とされている。

| 用量(1日あたり) | 錠数(1日) | 薬価(1錠あたり) | 年間薬価(概算) |

|---|---|---|---|

| 600mg | 3錠 | 約360.7円 | 約395,000円 |

| 1,200mg | 6錠 | 約360.7円 | 約790,000円 |

| 1,800mg | 9錠 | 約360.7円 | 約1,185,000円 |

F351は加えて画期的治療薬としての革新性加算が見込まれることから、年間薬価は150万円以上を想定して良いだろう。

仮に中国で1%の患者(約100万人)がF351を使用した場合でも、150万円 × 100万人=1.5兆円規模の売上ポテンシャルとなる。

仮に薬価引下げによって中長期で半額になったとしても、売上は7,500億円と圧倒的な水準だ。

新規適応症や他地域への展開が進めば、対象市場はさらに広がることとなり、売上の期待値も相応に増大していくだろう。

現在株価は安いか?高いか?

表面的な株価指標は割安

2025年5月27日時点におけるGNIグループの株価は4,105円である。

この水準における主要な株価指標は、予想PERが17.1倍、実績PBRが6.1倍、予想ROEが33.1%だ。

一見すると成長企業としては十分に割安水準に見える。

特に、ROEが30%を超えている点は、資本効率の高さを示しており、高評価に値する指標である。

ただし、このPERは一時的な利益要因を含んでおり、実力ベースの評価を行う際には、そうした一過性要因を除いた業績の見極めが必要となる。

一過性利益を除くと?

2025年12月期の子会社上場益は約150億円と見積もられており、これが今期業績を押し上げる主因だ。

一方で、これを除いた営業利益は約80億円にとどまり、純利益ベースでは50億円強、親会社株主に帰属する純利益は約40億円と想定される。

これを発行済株式数に基づいて計算すると、1株利益(EPS)は80円程度となり、株価4,105円に対する実力ベースのPERは約41倍となる。

これは一般的な評価基準ではやや割高とされる水準だ。

成長加味すれば、株価は割安感

実力ベースでのPER40倍はどう評価するべきだろうか。

このPER水準は将来の成長期待が織り込まれており、期待剥落で株価下落のリスクがある。

しかし、主力製品であるアイスーリュイの売上が引き続き拡大している点や、F351の第3相試験成功を受けて今後の承認・販売開始が視野に入ってきた点など、中長期的な成長確度は高い。

したがって、PER40倍の評価でも割高感はないと考えている。

むしろ、F351が開拓しようとしている新薬市場は兆円規模であり、今後の成長余地が織り込まれているとは言い難い。

現在株価には割安感があると言えるだろう。

業績上振れの余地

2025年12月期の会社計画は、全体的に保守的な前提に立脚しており、上振れの余地が大きい。

特に、子会社上場に関連した追加の株式評価益として、さらに+350億円の上振れ余地があるとの観測もある。

また、アステラス製薬との提携に基づくマイルストーン収入の追加計上や、Cullgenを中心としたM&Aによる収益力の強化が実現した場合、営業利益で150億円程度の上乗せも視野に入る。

これらが実現すれば、GNIグループの企業価値評価は一段階引き上げられ、株価の再評価につながる可能性が高い。

株価見通し

短期ではボラティリティの高い展開

F351の第3相臨床試験成功は画期的な成果だ。

これにより、新薬承認の確立が高まり、株価は2,000円台から4,000円台へ急騰した。

ただし、現在の株価上昇は将来の成長に対する期待が先行しており、F351が業績に寄与するにはまだ時間を要する。

そのため、株価は今後も好材料と懸念材料の間で揺れ動く展開となるだろう。

特に、新薬承認までは最長で1年ほどかかる可能性があり、その間は思惑によって株価のボラティリティが高まるとみられる。

短期的な値動きは荒くなるが、中長期的には承認・上市の成否が株価の方向性を決定づけることとなるだろう。

信用取引と機関投資家の空売りが重荷

短期的な需給要因としては、個人投資家による信用取引の過熱と、機関投資家による空売りがリスク要因だ。

F351の治験成功発表前時点で、GNIの信用買い残は約500万株に達しており、これは発行済み株式数(約5,053万株)の約10%に相当する。

発表後はさらなる買い増しが行われたと推測され、短期的な過熱感が否めない。

一方で、信用買い残の増加に対し、機関投資家が空売りを仕掛けてくる可能性も高い。

需給バランスが崩れることで、株価は一時的に押し下げられるリスクがある。

期待値があまりに大きいことから、信用取引が解消されるのは相当先のことになるだろう。

F351の新薬承認が期待材料

F351は最終治験において、プラセボと比較して統計的に有意な有効性を示し、副作用も軽微であった。

治験中止例は確認されておらず、安全性面でも高く評価されている。

新薬承認が確実に得られるとは限らないが、このような条件下では承認される可能性が極めて高いと言える。

実際に最終治験まで成功しながらも承認されなかった薬剤は一定数存在するが、それらは重大な副作用や有効性の一貫性に欠けるなどの理由によるケースが多い。

F351に関しては、そのようなリスクは今のところ報告されていない。

したがって、2026年中頃の新薬承認は十分に期待できるシナリオである。

この期待感は株価を下支えする要因となるだろう。

F351だけで6,000億円超の価値か

F351は最大で年間売上7,000億円に達し、ピーク時のキャッシュフローは2,100億円となると想定される。

割引率8%を前提に10年間のキャッシュフローを割り引いた場合、F351単体での現在価値はDCF法による計算で6,800億円を超える。

GNIはF351を保有するGyre Therapeuticsの株式80%を所有しており、同社に帰属する価値は5,000億円弱と推定される。

| 年度 | 売上高 | CF | 割引係数(8%) | 割引後CF |

|---|---|---|---|---|

| 1年目 | 700億円 | 210億円 | 0.9259 | 194億円 |

| 2年目 | 1,400億円 | 420億円 | 0.8573 | 360億円 |

| 3年目 | 2,100億円 | 630億円 | 0.7938 | 500億円 |

| 4年目 | 2,800億円 | 840億円 | 0.7350 | 617億円 |

| 5年目 | 3,500億円 | 1,050億円 | 0.6806 | 714億円 |

| 6年目 | 4,200億円 | 1,260億円 | 0.6302 | 794億円 |

| 7年目 | 4,900億円 | 1,470億円 | 0.5835 | 857億円 |

| 8年目 | 5,600億円 | 1,680億円 | 0.5403 | 907億円 |

| 9年目 | 6,300億円 | 1,890億円 | 0.5002 | 945億円 |

| 10年目 | 7,000億円 | 2,100億円 | 0.4632 | 972億円 |

GNIの時価総額6,000億円、株価12,000円も現実的

ピアイスーリュイや、抗がん剤候補であるTRK分解剤など他のパイプラインの現在価値を1,000億円と見積もれば、グループ全体の企業価値は6,000億円規模と評価できる。

この水準は、現在の時価総額2,000億円から見れば大きな上昇余地を示している。

時価総額が6,000億円に到達した場合、現在の発行済株式数5,053万株が変わらなければ、株価12,000円も視野に入る。

ただし、F351の成否がGNIの企業価値を大きく左右する点には留意するべきだろう。

その点、F351の上市も実現していない現時点では一定程度の割引が必要と考えられる。

とはいえ、F351が成功した場合の企業価値6,000億円と比べると、現在の2,000億円はあまりにう安いと言えるだろう。

まとめ

GNIは独自の創薬技術を武器に、他のバイオベンチャーとは一線を画す成長を遂げてきた。

中国市場に特化したビジネスモデル、F351をはじめとする有望な新薬パイプライン、そしてCullgenやGyreなどの子会社群が、今後の企業価値を大きく押し上げる可能性を秘めている。

一方で、新薬承認の不確実性や信用買い残の過熱など、リスク要因も存在する。

短期的な株価の振れに惑わされず、長期視点で企業の実力と成長性を見極めることが、GNI株への投資を成功させる鍵となるだろう。