中小企業は経営者の高齢化が問題となっているが、そこで業績を伸ばしているのが日本M&Aセンターホールディングスだ。

日本M&Aセンターは小規模な事業売却の仲介を手掛けており、国内の事業継承の増加を背景に、受注が急増している。

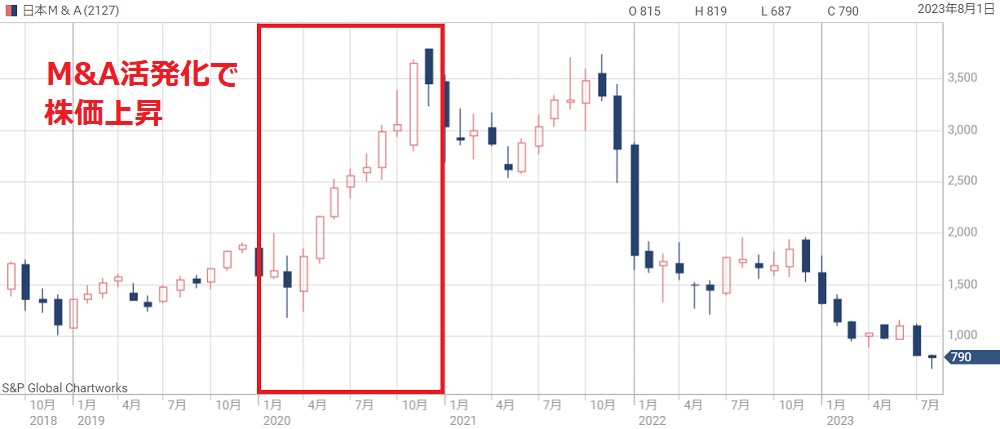

その結果、日本M&Aセンターは急成長を遂げ、株価は短期間で2倍以上に上昇した。

しかし、2021年に不適切会計が明らかになり株価は急落。

2020年末には3,700円あった株価は700円まで下落し、高値から5分の1未満に落ち込んだ。

本記事では、日本M&Aセンターが急落した経緯をまとめた上で、今後の株価予想について考察する。

株価上昇までの経緯

株価は最大10倍に上昇

日本M&Aセンターの株価は2014年以降、力強く上昇してきた。

2013年には株価300円前後だったが、2020年には3,700円の高値を付けている。

なぜこれほどの急騰劇となったのか。

株価上昇の理由は次の3点が挙げられる。

- 国内中小企業の後継者不足・・・後継者不足により売却案件が増加

- 大手企業による事業の選択と集中・・・非中核事業を売り出す案件が増加

- 大手企業による事業拡大・・・M&Aの買い手が増加

M&A件数は1700件→4300件に増加

後継者不足などにより、日本国内でのM&A件数は増加傾向だ。

実際のM&Aの件数を見てみよう。

以下、2000年以降のM&A件数の推移を国の資料から引用した。

2010年はおよそ1,700件ほどだったが、そこから右肩上がりで増加し、2022年には4,304件に達している。

新型コロナも追い風に

日本M&Aセンターの注目度が高まったきっかけは新型コロナだ。

新型コロナによって中小企業の経営が不安定になり、資金繰りに余裕のない企業が事業売却に動いた。

それにより、M&Aの件数が増加したのだ。

M&Aが増加すれば受注件数が増え、売上増加につながる。

M&Aの需要は今後も高止まりすると予想され、業績拡大の期待から、株価はわずか1年で2倍に急騰した。

不適切会計が発覚

契約時期を実際より前倒し

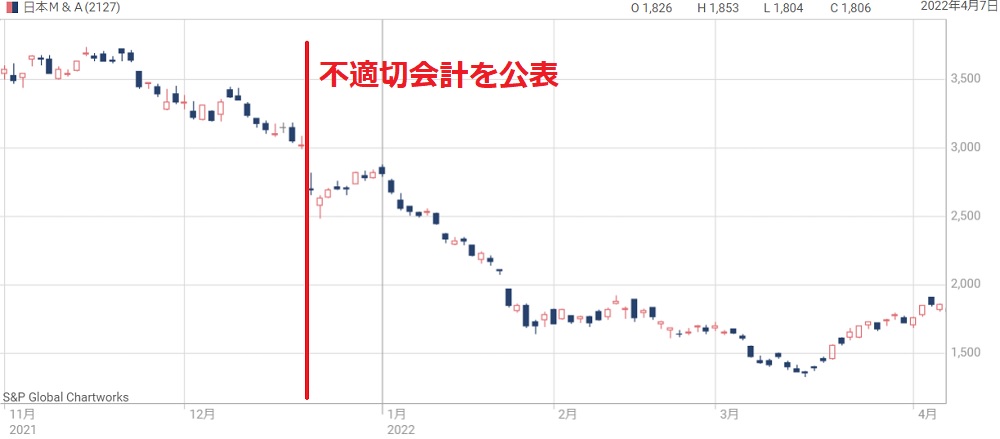

絶好調の日本M&Aセンターだったが、2021年末に突如急落した。

理由は不適切会計、いわば粉飾決算だ。

未成約のM&A案件について契約書を偽造し、あたかも成約したかのように見せかけることで、売上を先に計上するという手口だった。

売上時期が前倒しになっただけで、実態が伴っていたのがせめてもの救いだった。

しかし、調査によってさらなる問題が発覚することが懸念され、株価は一気に下落した。

「事故は買い、事件は売り」という相場格言もありますので、不適切会計に対しては売りが定石です。

不正案件は83件、42億円もの影響額

調査委員会が調査した結果、過去5年間で83件もの不正が明らかになった。

原因は、経営層による厳しい業績目標だ。

高すぎる業績目標をクリアするため、部長クラスが社員に不正を指示したことが調査報告書に書かれている。

日本M&AセンターHD IR資料「調査委員会の調査報告書の受領及び公表に関するお知らせ」

この調査結果を受け、2021年度以降の決算が修正され、売上の修正額は合計42億円にも上った。

さらに、2021年3月期の純利益は7億3600万円下方修正された。

不祥事公表後、株価は半値に下落

この不祥事が公表されて以降、株価は下落に転じた。

公表翌日は3,000円から2,700円に急落し、事の重大さが伝わるにつれ、株価の下落に拍車がかかった。

2022年3月には1,500円を割り込み、わずか4ヵ月で株価半値となってしまった。

不適切会計の経緯

本章のまとめとして、不適切会計に関する経緯を時系列でまとめた。

不正自体は2018年から行われていたが、ここでは投資家向けの公開情報に絞っている。

細かい不正の経緯については調査報告書に記載されている。

13年ぶりの減益に転落

2023年3月期が減益に

不正会計の余波により、2023年3月期は13年ぶりの減益に陥った。

売上成長も、これまでの2桁成長から、わずか2.3%の成長率に低下した。

企業としての信頼失墜、そして集客のためのセミナーを自粛したことが主な理由だ。

失望した社員が大量流出

社員の大量流出も業績悪化の一因だ。

不適切会計を巡っては役員と従業員が処分されたが、従業員には懲戒免職レベルの厳しい処分が下った。

その一方で、役員には報酬減額や降格のみという甘い処分だった。

これが従業員の不信を買う結果となり、幹部の半数以上にあたる15名が退職、さらに一般社員の退職も相次いだ。

ダイアモンドオンライン「日本M&Aセンターで幹部15人超が退職、役員に甘く部長に厳しい不祥事処分に社内で失望広がる」

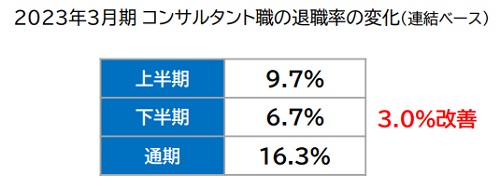

離職率は16%超え

離職が相次いだことで、2023年の離職率は16.3%という異常な数値だった。

つまり、1年間で6人に1人が辞めた計算だ。

主力を担う中堅社員が大量離脱したことで、直近の業績だけでなく、将来の成長まで懸念される事態となった。

大規模セミナーを自粛

業績悪化のもう1つの理由は、大規模セミナーを自粛したことだ。

日本M&Aセンターは自社主催のM&Aセミナーを開催し、セミナーを通じて売却・買収を検討している顧客を獲得してきた。

しかし、不祥事が明るみになったことでセミナーを一旦自粛。

その結果、集客力が減退して業績悪化につながった。

(追記)2023年後半からセミナーを徐々に再開し、案件の成約が回復しています。

業績見通しが期待に届かず

2024年3月期決算で急落

2024年5月に株価は再び急落したが、これは弱い業績見通しが原因だ。

決算で発表した業績見通しが市場期待に届かず、翌日から売りが殺到する結果となった。

次の表が、問題となった見通しとQUICKコンセンサス(市場期待)だ。

| 会社予想 | QUICKコンセンサス | |

|---|---|---|

| 売上高 | 489億円 | 474億円 |

| 営業利益 | 170億円 | 175億円 |

| 純利益 | 110億円 | 117億円 |

業績拡大期待が裏切られた

営業利益、純利益がわずかにコンセンサス未達となった。

さほど悪く無いようにも見えるが、当時のPER(株価収益率)は30倍近くに達しており、業績拡大を前提に株価が形成されていた。

そこに、コンセンサス未達という悪材料が重なってしまい、期待剥落による株価急落を招いたのだ。

コンセンサス未達となった原因

では、見通しが期待より悪くなった原因は何だろうか。

売上は市場期待を上回ったことから、事業環境としては悪くない。

悪くなった原因は、宣伝広告費用と人材採用費用が利益を圧迫したためだ。

これらの投資により、利益率は前年の37.4%から34.8%に悪化した。

一時的とは言え、利益率の悪化は間違いなく悪材料だ。

この悪材料が売り方に勢いを与え、株価急落を招いた。

空売りによる売り崩し

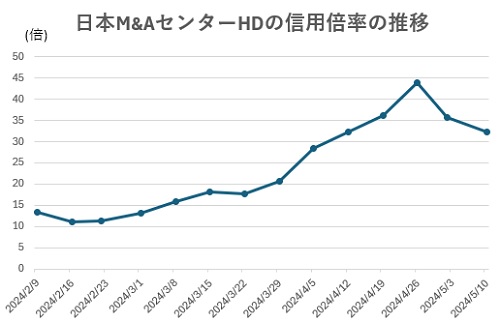

決算期待で信用買い増加

空売り機関による売り崩しも急落の一因だ。

日本M&Aセンターはテーマ株として個人投資家から人気が高く、信用買いをしている個人が多い。

しかも、期待の決算前とあって、信用買いが積み上がった状態となった。

下図が信用倍率の推移だが、決算に向けて徐々に上昇し、決算直前には44倍にまで上昇した。

空売り機関の仕掛けで急落

信用買いが積み上がったことで、急落時に売りが売りを呼ぶ下地ができてしまった。

そこにつけ込んだのが空売り機関だ。

空売り機関は信用買いの積み上がった銘柄を狙って仕掛けることがあり、日本M&Aセンターはそのターゲットにされてしまった。

今回、空売りを仕掛けたのはゴールドマンサックスだ。

決算翌日から空売りを開始し、2週間ほどで100万株以上を空売りした。

ゴールドマンサックスが顧客から注文を受けて空売りしている可能性もあります。

この情報は一般に見ることができるため、他の空売りの参入を促した側面もあるだろう。

個人投資家が投げ売り

急落によって株価は20%程度下落し、信用買いをしている個人の多くが損失を抱えた。

中には損失に耐え切れず売った投資家も多いだろう。

さらに、追証によって強制決済に追い込まれた投資家もいそうだ。

これらの投げ売りが需給が悪化させ、株価下落が加速したと考えられる。

信用買いが減少したことは今後の株価上昇に向けてプラス材料です。

今後もターゲットにされる可能性

今後も日本M&Aセンターがターゲットにされる可能性は高い。

買う場合は信用買い残に注意し、積み上がっている場合は様子を見た方が無難だろう。

株価操縦は違反だが、機関投資家は証券取引委員会に目を付けられない範囲で、やれるだけのことをやってくる。

相場で生き残るために、空売り機関の動きには最新の注意を払うべきだ。

株価は割安水準に突入

急落後の株価指標

株価は急落してしまった反面、株価指標は一気に割安になった。

本記事執筆時点(2024年5月17日)の株価指標は次の通りだ。

PER22倍は明らかに割安

日本M&Aセンターはグロース銘柄に分類される。

にも関わらず、PERが22倍というのは明らかに割安だ。

しかも、利益水準が下がった理由が成長投資であるため、実力ベースのPERはさらに低くなる。

これから買う投資家にとっては魅力的な株価水準だ。

配当目的の投資もあり

さらに、配当目線でも買うことができるだろう。

今期の予想配当利回りは3.7%に達し、高配当銘柄ともいえる利回りだ。

今後、業績拡大に加え配当利益も取れるのであれば、魅力的な銘柄だと言えるだろう。

今後の株価予想

信用買い減少で再上昇

日本M&Aセンターの上値を抑えているのは信用買いだ。

買い玉を持っている個人が売るだけでなく、彼らをターゲットにする空売り機関からの売りも出てくる。

空売り機関が出ていき、株価が再上昇するためには、信用買いが減少する必要がある。

信用建て玉は6ヵ月が一般的な返済期限であるため、2024年中には再上昇が期待できるだろう。

長期的には成長継続か

長期目線では、M&A需要の増加による成長が期待できる。

日本M&Aセンターは国内トップシェアを誇り、業界の盟主として今後も成長していくだろう。

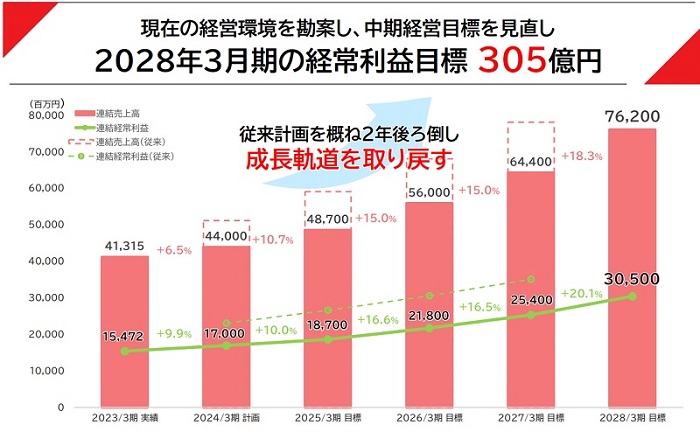

中長期の業績の見通しについては、日本M&Aセンターが掲げる中期経営計画が参考になる。

以下が2028年3月期までの中期経営計画だ。

売上・利益ともに10%超の成長を維持し、2028年3月期には売上762億円、経常利益305億円に達することを目指している。

2028年には株価2,500円を回復

上の業績予想から、2028年の株価を予想していこう。

株価は【1株利益×PER】で予想できるが、このうち1株利益は64円と予想できているので、残るはPERだ。

PERの設定は過去のPER水準を参考にする。

以下が過去5年間のPER推移だ。

2023年に入ってからは不祥事の影響もあり低下したが、以前は最低でも40倍を維持していた。

したがって、経営が正常化すれば40倍以上まで戻ることが期待できるだろう。

2028年あたりには40倍まで回復していると想定し、予想株価を計算する。

予想株価=64円(1株利益)×40倍(PER)=2,560円

現在株価の772円の3倍超だが、2021年には株価3,700円に達していたことを踏まえると、現実的な予想株価だと考えている。

今株を買った場合、3倍超の値上がり利益を取ることができるかもしれない。

まとめ

日本M&AセンターHDの株価が下落した理由と、今後の予想株価について考察した。

不適切会計を発端として会社の信頼を落とし、従業員からも見放される事態に陥ってしまった。

その結果、これまで好調だった業績まで悪化し、株主の信頼を裏切る結果となった。

とはいえ、業績は確実に持ち直している。

成長路線に回帰できれば、株価2,000円超えも十分射程圏内だ。

急落によって割安になった今、タイミングを見計らって買っていきたい銘柄だと考えている。

まず、日本M&Aセンターが上昇した経緯を振り返ります。