味の素の株価は2020年以降で3倍に急騰しています。

きっかけとなったのはインフレです。

インフレを背景に値上げが進み、2022年度は売上・利益ともに+10%以上の成長となりました。

さらに、2023年度も値上げ効果で好調が続く見通しです。

長期的には、半導体材料と医薬品事業が急成長する見通しで、グロース株を買うような機関投資家も参戦しているようです。

本記事では、味の素の株価が上昇した3つの理由を解説した上で、2030年の予想株価について考察しました。

目次

過去10年間の株価推移

10年間の株価チャート

まず、味の素の過去10年間の株価を振り返りましょう。

味の素の株価は2014~2016年に3,000円まで上昇しました。

しかし、2016年からは下落し、3年に及ぶ下落トレンドで1,800円まで下落しています。

そこに新型コロナが発生し、インフレによって株価が急騰。

3年間の上昇トレンドを経て、一時は6,000円の大台を突破するほどに買われました。

本記事執筆時点(2024年3月11日)でも株価5,000円以上で高止まりしています。

デフレで2016年以降は低迷

味の素の株価に大きく影響する指標はインフレ率です。

インフレ環境では味の素のように商品力が高く、価格決定権を持つ企業が強くなります。

日本では2013年から金融緩和がスタートし、インフレ率が高まりました。

2014〜2016年の株価が急騰したのはこのためです。

2013年時点(金融緩和前)では1,000円台前半だったのが、2016年1月には3,000円を突破しています。

インフレが進まず、株価下落

ところが、インフレは思惑通りに進みませんでした。

2016年末にかけてインフレ率は縮小し、一時的にマイナスに陥りました。

デフレ基調になると、高価格帯である味の素にとっては利益が出にくくなります。

その結果、2016年以降の株価は下落基調となりました。

下落トレンドは2019年まで続き、最安値では1,600円台まで下落しました。

新型コロナを期に株価反転

転機となったのが新型コロナです。

新型コロナの効果として、外食が減り、家庭での調味料の使用頻度が高まりました。

その結果、販売数量が増えて業績が改善しています。

さらに、2021年には物価上昇が本格化し、値上げによる利益改善が可能となりました。

それらの結果、2023年には株価6,000円を突破するに至っています。

上昇理由① インフレの開始

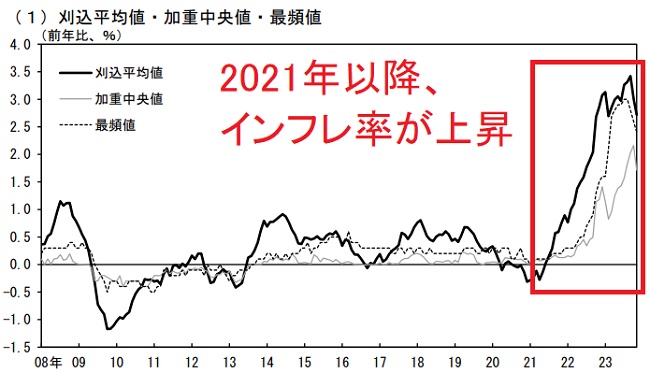

インフレ率が3%超え

株価上昇の根本原因として、2021年以降のインフレがあります。

以下が日本国内のインフレ率の推移です。

2021年中頃から物価上昇が開始し、2023年まで一貫して上昇し続けています。

2023年はおおむね3%前後で推移し、日銀が定めた2%の物価上昇目標を上回りました。

実際には、政府主導の通信料金値下げで1%ほど下押しされているため、実質的に4%ほどのインフレ率だったと推測されます。

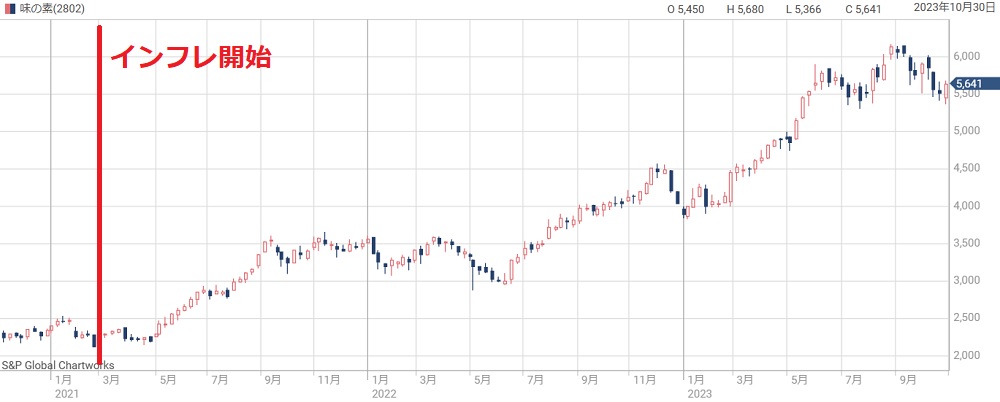

インフレ開始以降、株価は2.5倍に

味の素はブランド力が強く、原材料価格の高騰を価格に反映することが容易です。

そのため、インフレに強い銘柄だと言われます。

インフレ開始以降、味の素の株価は上昇トレンドに入り、2023年11月まで上昇が続いています。

株価は上昇開始時点から2.5倍になりました。

インフレは長期継続

国内のインフレは今後も続く見通しです。

新型コロナの先送り需要や、労働者不足による賃金の上昇が物価を押し上げます。

日本銀行の予想では、インフレ率は減速しますが、1%台後半のインフレ率が続くとされています。

そのため、インフレ率の観点からは味の素の株価には追い風となりそうです。

上昇理由② 過去最高業績を更新

純利益24%増加

インフレの追い風もあり、2023年3月期は増収増益となりました。

株価において重要な純利益については、+24%という大幅増益です。

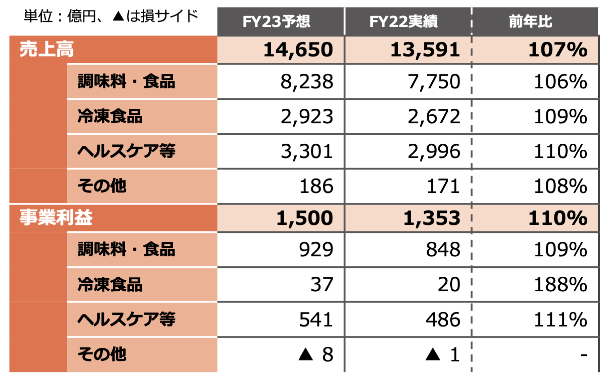

以下が2023年3月期の決算概要です。

売上・利益ともに過去最高

2023年3月期の業績は過去最高を更新しました。

業績推移を見ると、2021年3月期はV字回復を果たし、2022年3月期、2023年3月期は連続で最高利益を更新しています。

2024年3月期はさらに増収増益の見通しとなっています。

上昇理由③ 調味料・食品の値上げ浸透

値上げが好感され株価上昇

値上げに成功したことも株価上昇の大きな要因です。

2022年以降、主力の調味料・食品の値上げを進めています。

最初の大幅な値上げは2022年10月で、主力調味料「ほんだし」や「アジシオ」、コンソメ製品などを2~12%値上げしました。

値上げで業績改善が期待され、発表翌日の6月24日から株価は上昇トレンドに転じています。

日本経済新聞「味の素「ほんだし」など値上げ、最大12% 10月から」

幅広い製品で値上げラッシュ

最初の値上げ以降、値上げラッシュが続いています。

対象商品はマヨネーズ、冷凍食品などにも及び、幅広い製品で値上げを実施しました。

以下、日本経済新聞から値上げを報じる記事を集めました。

原材料高騰が一服なら利益急増

原材料の高騰が収まっても値下げはしないか、下げるにしても小幅でしょう。

そのため、値上げ分が将来は収益になることが期待できます。

値上げによる売上増加は累計で1,000億円にも達します。

今後、この増分が利益になることを考えると、業績の拡大余地は大きいはずです。

上昇理由④ 半導体材料の好調

高性能コンピューターの絶縁体でシェア100%

味の素は半導体向け材料も製造しています。

製造しているのは、半導体基板に使われる絶縁体です。

「味の素ビルドアップフィルム(ABF)」と呼ばれ、高性能コンピューター向け半導体には必須の材料となっており、世界シェアはほぼ100%に達すると言われます。

味の素ビルドアップフィルム(ABF)とは?

半導体パッケージ基板の絶縁材として使われ、絶縁性能と接続信頼性の高さ、配線微細化のしやすさが特徴。幾層にも積み上がった電子回路間に必須の材料となっている。

日本経済新聞「味の素、半導体材料でもう一つの「金メダル」」

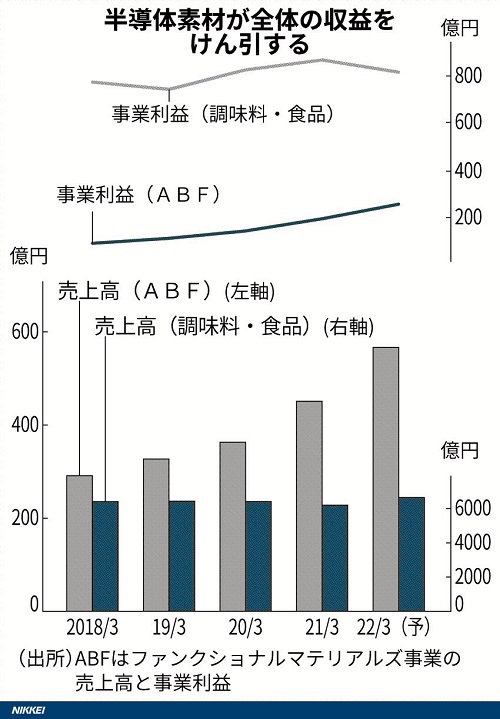

売上・利益ともに急成長

半導体材料は売上・利益ともに成長しています。

2018年には300億円程度だった売上は、2022年3月期までに500億円に達しました。

営業利益については2倍程度に増加しています。

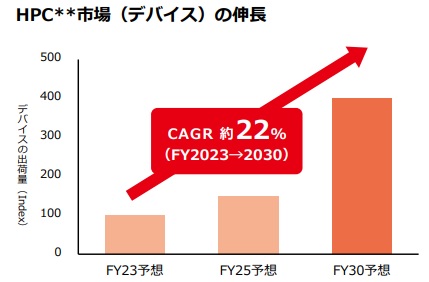

2030年には市場規模が4倍に

今後も半導体材料の業績は伸長する見通しです。

ABFが使われる高性能コンピューターの市場は、年間+22%の成長が予想されており、2030年には2023年の4倍程度に成長する見込みです。

この市場拡大をキャッチアップするため、ABFの工場に250億円を投資することが決定しています。

今後も半導体材料の売上は増加し、味の素の成長のけん引役となるでしょう。

上昇理由⑤ ヘルスケア事業の好調

+10%の増収増益

医薬品などを製造するヘルスケア事業も好調です。

2023年3月期の売上は10%増の3,301億円、営業利益は11%増の541億円となりました。

以下がヘルスケア事業の業績です。

| 2023年3月期 | 2022年3月期 | |

|---|---|---|

| 売上 | 3,301億円(+10%) | 2,996億円 |

| 営業利益 | 541億円(+11%) | 486億円 |

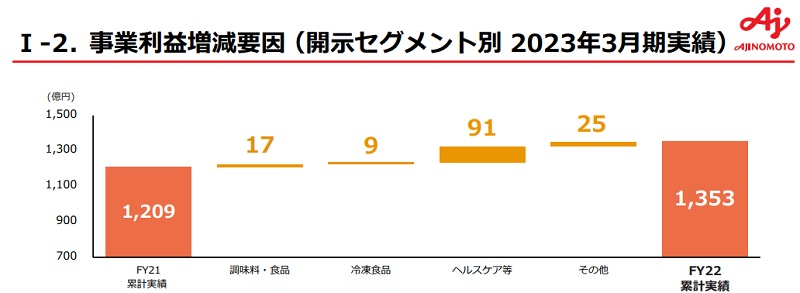

増益分の大半がヘルスケア事業

味の素全体での増益は144億円でしたので、ヘルスケア事業の増益分が大半を占めています。

主力の調味料・食品が不振の中、事業の分散が業績安定に寄与した形です。

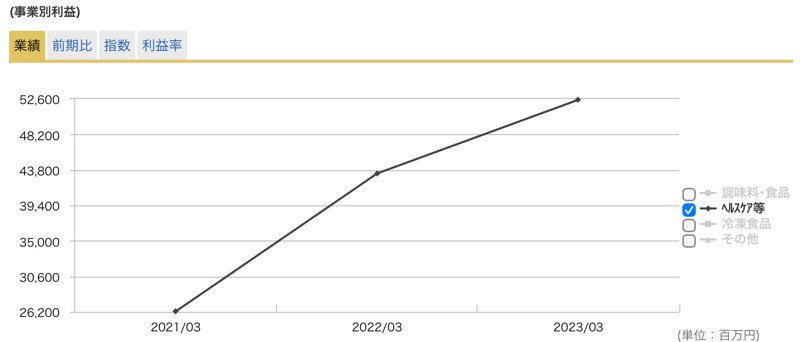

ヘルスケアの過去3年間の利益成長を見ると、わずか2年間で倍増していることが分かります。

2021年3月期は262億円だったのが、2023年3月期には526億円に成長しました。

核酸医薬の成長で売上1,000億円目標

2030年には売上高1,000億円を目指す方針です。

カギを握るのは「核酸医薬品」と呼ばれる医薬品です。

味の素は核酸医薬品の合成を得意としており、核酸医薬が世界的に伸びれば、味の素のビジネスチャンスとなります。

核酸医薬品の市場規模は2030年まで年間+11%伸びると予想されています。

市場規模拡大を捉えられれば、ヘルスケア事業の急成長が期待できそうです。

上昇理由⑥ 円安で海外利益増加

6割の売上が海外

味の素の主力地域は日本ですが、それでも売上げ比率では4割程度です。

6割の売上は海外で稼いでおり、円安はプラスに作用します。

そのため、2022年以降の円安によって株価は大きく押し上げられました。

為替で+10%の増益

2023年3月期の決算では、為替が大きく寄与しました。

売上の増加率は+18.2%でしたが、為替影響を除いた増加率は+8.5%でした。

つまり、為替によって+10%の増収になったということです。

また、事業利益の増加率は+11.9%でしたが、為替影響を除いた増加率は+1.0%だったので、+10%程度の増益要因となったことが分かります。

今後の為替見通し

味の素の予想では、2023年度は1ドル135円で推移する見通しとされています。

2030年までの長期でも1ドル135円が前提とされています。

一方、2023年12月時点では1ドル142円付近ですので、為替面では予想よりプラスに作用しそうです。

1円の円安で利益+1億円

為替が業績に与える影響を確認しておきましょう。

為替感度は味の素のIR資料で公開されています。

それによると、1ドルあたり1円安(円高)になることで約1億円の利益(損失)になるようです。

ユーロについては、1円円安(円高)で約0.5億円の利益(損失)となります。

今後、為替がどの程度業績に影響を与えるかの参考にしてください。

上昇理由⑦ 株主還元の拡充

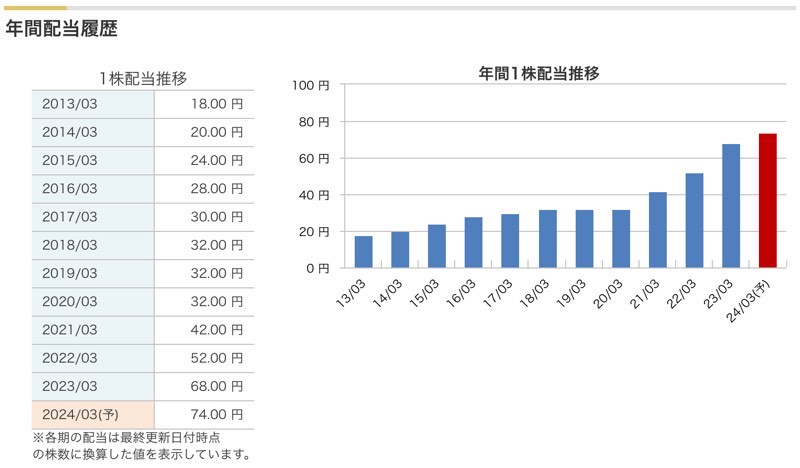

4年連続の増配を実施

近年は株主還元の拡充にも力を入れています。

今期(2024年3月期)は74円の配当を予定しており、前年から+6円の増加です。

増配は4年連続となります。

以下、味の素の配当履歴です。

500億円の自社株買いを発表

さらに、500億円の自社株買いも発表されました。

取得期間は5月12日〜7月末と短いですが、発行済株式数の2.36%に相当し、株価上昇が見込めます。

過去10年間で最大規模

1回の自社株買いとしては、500億円は過去最大です。

これまでは300〜400億円が通常でした。

500億円に積み増したことで株主還元強化の姿勢が明確になっています。

また、2022年度中にもう一度自社株買いが行われる可能性も残されています。

参考までに、過去10年間の自社株買い履歴を表にまとめました。

| 年度 | 自社株買い (億円) |

|---|---|

| 2013年度 | 300億円 |

| 2015年度 | 600億円(300+300) |

| 2017年度 | 400億円 |

| 2021年度 | 400億円 |

| 2022年度 | 300億円 |

| 2023年度 | 500億円 |

味の素IR「自己株式取得に係る事項等の決定に関するお知らせ」

上昇理由⑧ 2023年度も増収増益

今期の業績見通し

2023年度は引き続き好調が予想されています。

売上は前年比+7.8%の1兆4,650億円、事業利益は+10.8%の1,500億円となる見通しです。

各セグメントの状況

事業別の業績予想を見てみると、すべての事業が+6〜10%の売上成長の見通しとなっています。

値上げの効果が今後1年間も継続するためです。

利益面でも、主力の調味料・食品で+9%、ヘルスケア等で+11%の予想となっています。

ただ、冷凍食品は利益回復が遅れるようです。

今後の株価予想

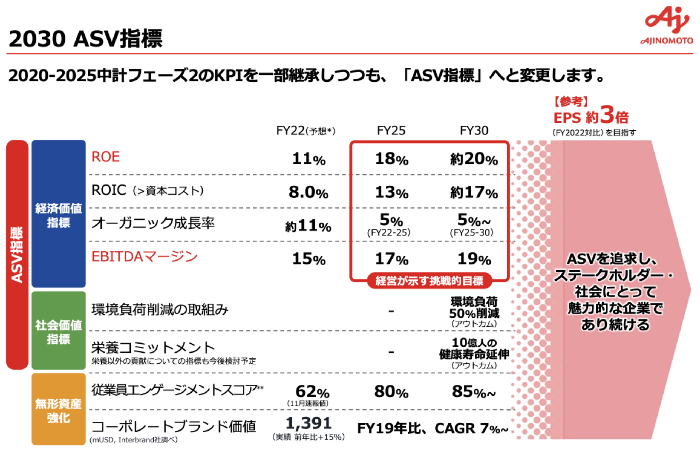

2030年にEPS3倍を目指す

中期経営計画によると、2030年の目標として「EPS約3倍」が記載されています。

2022年度のEPS(1株利益)はおよそ140円でしたので、2030年のEPSは420円あたりが目標となります。

2030年の予想株価は「10,500円」

上記のEPS(1株利益)にPER(株価収益率)を掛ければ予想株価が算出できます。

味の素のPERは比較的高く、2020年以降は30倍程度が平均です。

ここでは、保守的にPER25倍を前提とします。

以上から、予想株価は10,500円と計算することができます。

予想株価=420円(EPS)×25倍=10,500円

株価は2倍に上昇見込み

本記事執筆時点(2024年3月11日)の株価はおよそ5,500円です。

2030年に10,500円に達するなら、株価は約2倍に上昇することになります。

日本株が注目されていることもあり、今後は株価上昇が期待できそうです。

まとめ

味の素の株価が上昇した理由と、2030年に向けた株価について考察しました。

重要指標はインフレ率ですが、少なくとも2025年まではインフレが継続する見通しです。

そのため、株価は数年単位で堅調が続くことが期待できます。

2030年まで成長路線を維持できれば、株価1万円突破も現実的になるでしょう。

日本株への注目度が高まっていることもあり、今後の株価上昇に期待が持てそうです。

日本銀行「経済・物価情勢の展望(2023 年4月)」