かっぱ寿司や牛角など幅広い飲食事業を手がけるコロワイドが危機に瀕しています。

新型コロナの影響を受けた2019年度の決算は68億円の赤字、続く2020年度も60億円の赤字予想となっており、新型コロナの災厄が直撃した格好です。

一方、コロワイドは1人あたり毎年4万円相当の株主優待を実施しています。優待にかかる費用を試算したところ、その額およそ36億円。

業績が悪化する中で株主優待が大きな重荷となっているため、優待改悪の可能性が高まりつつあると考えています。株主としては留意しなければならないでしょう。

本記事では、優待改悪の可能性がどれほどか、実際に改悪(または廃止)となったら株価はどうなるかについて考察しました。

目次

結論:優待改悪の可能性は50%

まず結論から言ってしまうと、コロワイドの優待が改悪される可能性は50%程度だと予想しました。

根拠としては以下の4つです。

- 2019年度68億円の赤字、2020年度60億円の赤字予想

- 赤字続きの中、優待費用は32億円にも上る

- 配当引き下げは、配当額が決まっている「優先株式」が約半分を占めるため、難しい(効果が薄い)

- 一方、20年以上の歴史があることや、1万円の優待増額を行なったことから、経営陣は優待継続に前向きと思われる

2年連続の大赤字で、通常なら無配・優待廃止になってもおかしくない状況ですが、コロワイドの株主優待は20年以上続いてきた歴史があり、そう簡単に廃止するとは考えられません。

また、2020年6月付与分に+1万円の増額を行なったことから、経営陣は優待の現状維持に前向きであると考えられます。

業績は悪いですが、経営方針を加味して、改悪の可能性は50%と予想しました。

ここからは、優待が改悪される可能性50%の根拠について、詳細を解説していきます。

新型コロナで業績悪化のコロワイド

3四半期連続赤字で苦しい業績

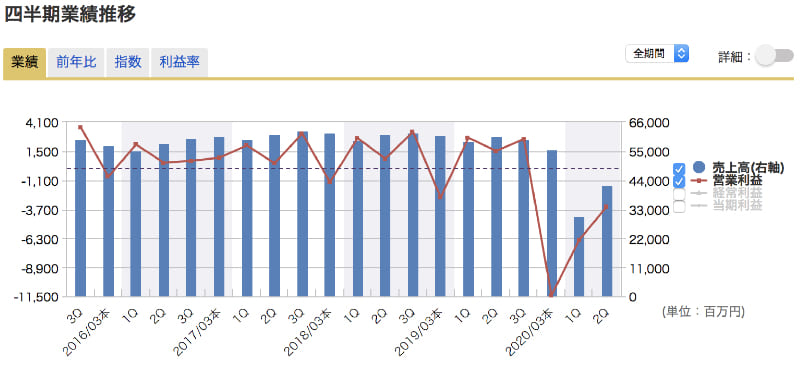

新型コロナ発生以降、コロワイドは厳しい業績が続いています。

2020年3月期本決算では68億円の赤字に転落。その昨年度の純利益は6億3,200万円だったことから、相当な赤字幅であることが分かります。

その後は回復傾向にあるものの、2021年3月期の第1四半期は52億円の赤字、第2四半期は16億円の赤字と、損失が積みあがっている状況です。

2021年に入ってから飲食店を中心とした営業自粛要請が出されたことで、2021年3月期の本決算は100億円に迫る赤字となる見込みです。

利益余剰金の取崩し、借入れ増加で財務が悪化

業績悪化を受けて財務は悪化しています。

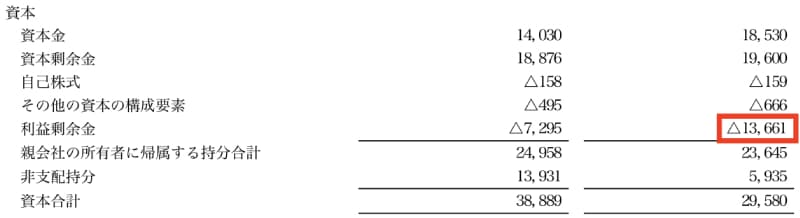

まず、会社の貯金である利益余剰金が約64億円減少しました。増資で45億円を調達したものの、増資分以上の損失を出した形です。

増資では合計90億円を調達する予定で、残り45億円が今後調達されるでしょう。しかし、その増資分も緊急事態宣言による営業自粛で損失してしまいそうです。

また、増資で発行する「優先株式」は配当額が契約で決まっているため、今後の配当がキャッシュフローの重荷となるでしょう。

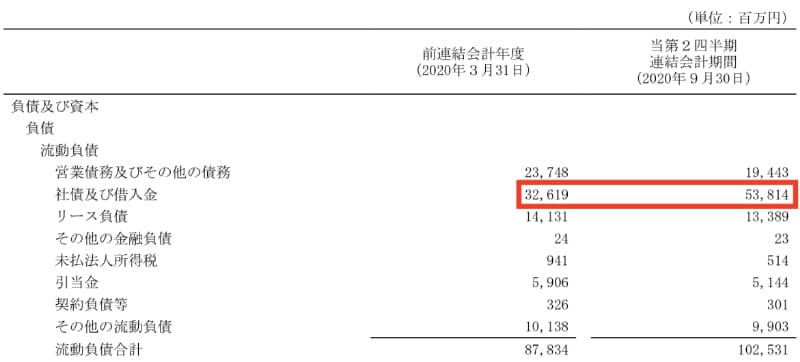

借り入れによる資金調達も実施しています。

短期借入金はおよそ210億円増加し、538億円となりました。これによって現金は豊富にあり、資金繰りの心配はなさそうです。

一方、利払いが膨らむことでキャッシュフローは悪化します。1年程度で済めば良いですが、長期になればなるほど利払いが負担となりそうです。

配当は継続せざるを得ない事情

業績悪化に対し、増資・借入で事業を回している状況ですが、配当は以前と変わらず実施しています。

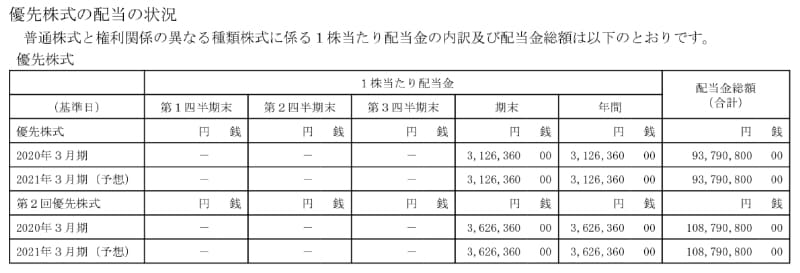

本来は無配として現金を温存するところです。しかし、コロワイドは優先株式で資金調達を行っており、この優先株式では配当が事前に決まっているため、減らすことができない事情があります。

2021年3月期は優先株への配当金として合計2億円が支払われる予定です。

第3回優先株式の配当も来年度から開始し、総額3億円以上の配当額となる見通しです。

優先株の配当は投資家側の権利なのでどうしようもありませんが、コロナで現金収入が減る中、大きな負担です。

コロワイドの株主優待内容

知っている方も多いと思いますが、コロワイドの株主優待内容について復習しておきましょう。

年間4万円分の株主優待ポイントがもらえる

コロワイドを500株以上保有することで、年間4万円分の株主優待ポイントが付与されます。

株主優待ポイントは1ポイント=1円としてコロワイドグループ各店舗での支払いに利用可能です。

株主優待について概要をまとめました。

- 必要株数:500株 (株価1,720円として、86万円相当)

- 3月末権利確定で、6月に1万ポイント、9月に1万ポイント付与

- 9月末権利確定で、12月に1万ポイント、3月に1万ポイント付与

- 年間4万円相当の優待→優待利回り4.65%(株価1,720円として)

株主1人につき4万円のコスト

株主からすれば優待利回りが5%近いお得な優待ですが、企業側からすれば優待発行分だけ現金収入が減少します。

つまり、株主1人につき4万円のコストが発生すると言えます。

優待があるから来店するという人もいるため、必ずしも全額がコストであるとは言えませんが、優待発行額が多くなればなるほど利益を圧迫するのは確かです。

2020年6月は+1万円の増額

新型コロナで飲食業界に暗雲が垂れ込めるなか、「外食業界に活力を与える契機」として1万円の株主優待増額を実施しました。

株主様による当社グループ店舗のご利用を、『当社グループをはじめとする外食業界に活力を 与える契機とさせて頂きたい』との思いから、2020年3月末日を基準日とする本年6月発行の株主優待ポイ ントを増額発行することと致しました。なお、当該株主優待ポイントは、発行日より2021年6月末日まで ご利用頂くことが可能です。

コロワイド公式リリース:株主優待を増額発行

まさに”心意気”と言える増額ですが、同時に、コロワイドの先行き懸念を払拭するためのパフォーマンスだとも考えられます。

実際、増額するほどであれば優待改悪の可能性は下がったと言えるでしょう。

ただし、増額を決定した時期(2020年3月末以前)から状況は変わっています。変異株の発生や、2度目の緊急事態宣言などは想定されていなかったはずです。

したがって、可能性としては十分あると考えています。

コロワイドの株主優待は廃止される?

株主優待継続にかかる費用

株主優待を存続させるには、優待費用を賄うだけの余裕が必要です。

それでは、コロワイドの株主優待にはどれだけの費用がかかっているのでしょうか。

まず、コロワイドの株を持っている投資家は91,943人(2020年3月末時点)です。個人投資家が受け取れる配当は非常に少ないため、ほとんどが優待目的での保有でしょう。

コロワイドの普通株式の配当は1株あたり5円、利回りとしては0.3%と、無いに等しい配当額です。その代わりに高額な株主優待を実施していると言えます。

したがって、そのうちの9割=8万人が株主優待の対象であると予想します。

優待費用は1人につき4万円ですので、単純な掛け算で全体の費用が計算できます。

8万人×4万円/年=32億円/年

つまり、コロワイドには優待費用として年間32億円の費用が発生していると予想することができます。

優待費用32億円に対し、純利益は年12億円(過去3年間の最大)

株主優待の費用32億円に対し、業績の良かった2017年度でも純利益12億円です。

つまり、純利益を大きく上回る株主優待を実施していることになります。

さらに言えば、2018年度の純利益は6億円、2019年度に至っては65億円の赤字となっており、優待が大きな負担となっています。

配当が固定のため、減らすなら優待費用

優待の負担が大きいことは分かりましたが、別の選択肢として、配当を減らすということは可能でしょうか?

同業であるすかいらーくグループも、新型コロナによる業績悪化を受けて2021年3月期は無配にすることを決めています。

一方、コロワイドは配当を引き下げるのは難易度が高い事情があります。

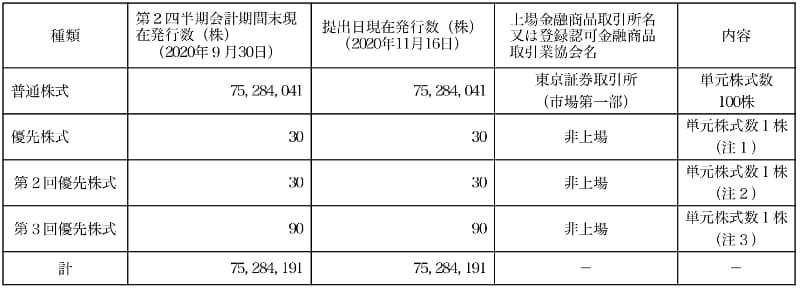

コロワイドの株式には、大株主に発行する「優待株式」と一般投資家向けの「普通株式」の2種類が存在します。

このうち、「優先株式」は配当額の計算式が決まっているため、基本的に配当額を引き下げることができません。

以下が優先株式の優先配当金の計算式です。

優先株式1株につき以下の算式に従い計算される額(円位未満小数第1位まで算出し、その小数第1位を四捨五入す る)の金銭(以下、優先配当金という)を支払う。

優先配当金(1株あたり)=100,000,000円×(日本円TIBOR+3.00%)

「日本円TIBOR」とは、優先配当金に関する事業年度の初日(当日 が銀行休業日の場合は、直前の銀行営業日)の午前11時における 日本円6ヶ月物トーキョー・インター・バンク・オファード・ レート(日本円TIBOR)として全国銀行協会によって公表される数値をいう。

2021年3月期第2四半期 有価証券報告書より

「日本円TIBOR」の数値は全銀協TIBOR運営機関よりインターネット上で公開されています。

優先株式は第1回〜第3回が発行され、配当の総額は3億円以上に上ります。

一方、普通株式は1株あたり5円の配当で、配当総額は4億円弱です。

普通株式の配当は減額できますが、普通株式で保有する大株主も存在するため、配当に差ができてしまうのは避けたいところ。

優先株式が存在する都合上、財政的な負担を減らすなら優待に手をつけるのが最も有力な選択肢となってしまいます。

改悪は可能性大、コロナ次第では廃止の可能性も

総額32億円もの優待は大きすぎるため、事業環境が悪化した今、優待額を引き下げるのが妥当でしょう。

年4万円相当を3万円相当に引き下げるだけでも9億円の余裕が生まれます。

また、一時的に優待を廃止するという手も考えられます。年間32億円の費用を圧縮できるのは、コロナ禍で苦しい中において魅力的な選択肢です。

廃止の場合、株価急落は避けられませんが、まずは企業として生き残らなければなりません。

優待改悪・廃止された場合のコロワイドの株価予想

株価の支えとなっている株主優待が改悪・廃止されれば株価下落は避けられません。どれほど下落するのか、ここ数ヶ月間で優待を改悪・廃止した先例を確認してみましょう。

すかいらーくが優待改悪した際の値動き

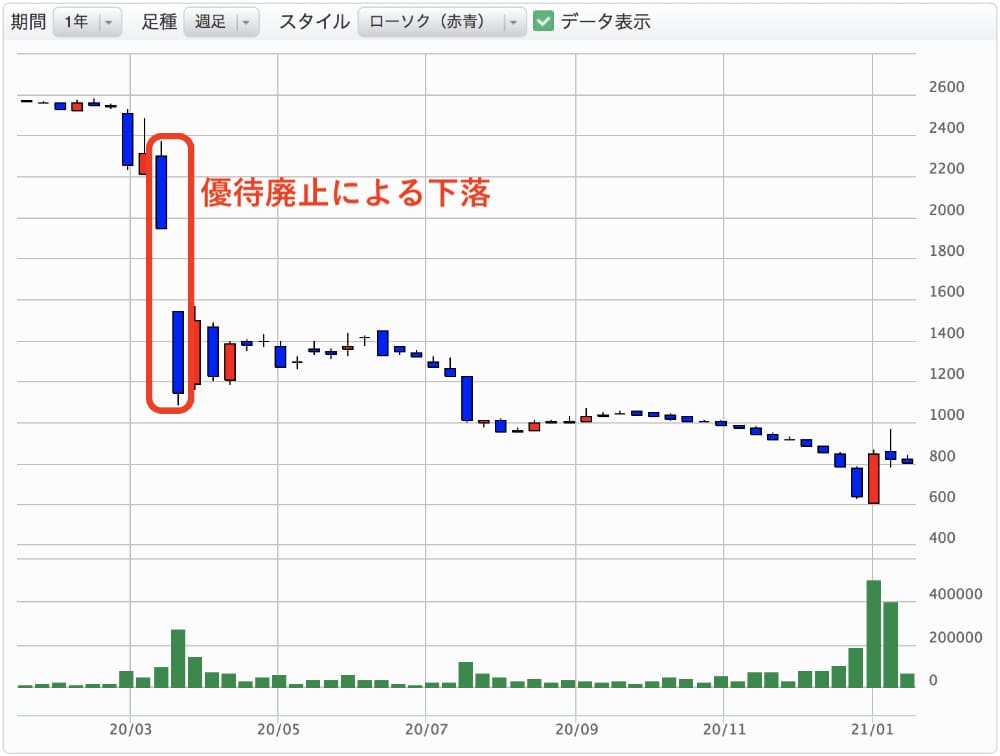

同業である「すかいらーくグループ」は2020年9月に優待改悪を発表しました。

元々は100株保有で年6,000円分、1,000株保有なら6万9千円ものお食事券がもらえるという内容でしたが、改悪後は100株保有で4,000円分、1,000株保有で34,000円分に減額されました。

改悪により、優待額は半分程度となっています。

優待改悪発表の翌日の株価は当然下落。1,639円だった株価は1,521円となり、下落率は7.2%でした。

コロワイドが優待内容を半分にする改悪を実施した場合も同じような値動きになることが予想されます。

下落率としては5〜10%が目安となりそうです。

ただし、すかいらーくグループは改悪からしばらくして株価回復に向かいました。長期的な株価は業績と期待次第ですので、優待改悪直後は逆に買い時であるとも言えそうです。

梅の花が優待廃止した際の値動き

優待廃止を決行した例として、高級和食チェーン店を運営する「梅の花」を見てみましょう。

梅の花は200株の保有で12,000円分のお食事券がもらえる株主優待を実施していましたが、新型コロナが流行し始めた2020年3月に廃止を発表しました。

100株保有でもらえる20%割引優待証は残ったため、正確には優待廃止ではありませんが、お食事券が優待のメインだったことから実質的に廃止だと言われています。

株価の支えとなっていた優待利回り2.5%が消滅したことで翌営業日から急落。2連続ストップ安の末、発表前の1,946円から1,146円へ、41%もの下落率を記録しました。

コロワイドも優待利回り2.5%前後と類似しており、もし株主優待が廃止された場合はストップ安を覚悟するべきでしょう。

株主優待が人気の銘柄は個人投資家の保有割合が大きく、機関投資家による空売りのターゲットになりやすいものです。

機関投資家の売りに個人投資家の狼狽売りが重なることで雪崩のように下落することがあります。この点は優待銘柄のリスクとして認識しておくべきでしょう。

まとめ

コロワイドの優待が改悪される可能性について考察しました。

論点としては、業績・財務状況・優待費用・経営陣の方針、の4つでした。業績・財務状況・優待費用についてはネガティブですが、経営陣の方針としては優待継続のようですので、優待改悪の可能性は50%である、というのが本記事の結論です。

2度目の緊急事態宣言は飲食店がメインターゲットとなり、飲食事業を展開する企業には厳しい状況が続いています。

コロワイドは日本の雇用を支える重要な企業です。優待改悪などを躊躇うことなく、生き残るための手段を着実に実行してほしいところですね。

8万人が株主優待の対象という想定は多すぎないでしょうか?500株も持てる個人株主は多くはないと思います。私も将来少しずつ買い増ししようと考えて持っています。あと、飲み屋は原価が低いので、年4万円の優待に対してコロワイドが負担している現実のコストはたいしたことがなさそうです。だからこそ、これだけの優待を出せているのだと思います。

コメントありがとうございます!8万人というのは、私も直感的に多いなと思いましたが、以下の通り試算しました。

75,284,041株(発行済株式数)−22,544,927株(大株主の保有量合計)=52,739,114株

52,739,114株÷500株/人=105,478人 ←大株主以外、全員500株持った場合の株主数

人気の株主優待ということもあり、多くの個人投資家が最大のリターンが獲得できる500株を保有する、という前提にしました。

ここは予想でしかありませんので、それぞれの株主が自身の考えで修正すれば良いのかな、と思います。

現実のコストについては、コメントいただいた「原価」という考えも一理あると思います。

私は優待で来店する株主には2種類の属性があると考えています。

1.株主優待があるから行く

2.普段利用するから株主になった

1.の株主については原価の考えで良さそうです。一方、2.の株主については、本来売上だったものが優待消費になりますので、収入減となります。

どちらが多いのかは知る由もありませんが、すかいらーくグループの決算では優待消費を売上減と認識していましたので、それに倣って考察しました。

前提については正確ではないかもしれません。本記事が投資について考える機会となれば幸いです。