メルカリの株価は2021年に7,000円まで上昇しましたが、現在は半値以下まで下落しています。

きっかけは米国での金利上昇です。

金利上昇によってグロース株全般が売られ、グロース株の筆頭であるメルカリは大きく下落しました。

急落前までは、米国事業の急成長や業績黒字化などで絶好調に見えたメルカリが、なぜここまで売り込まれたのでしょうか。

本記事では、メルカリの株価が急落に至った理由を解説していきます。

目次

メルカリの株価推移

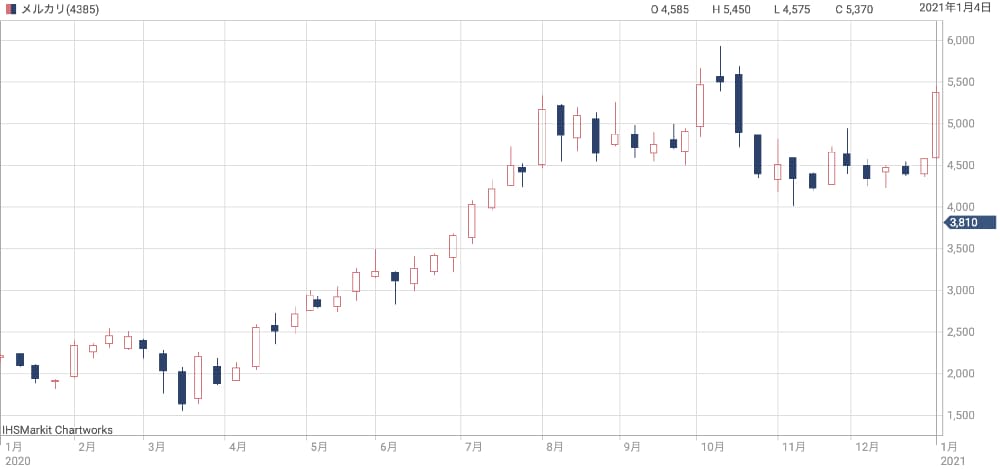

【2020年】巣篭もり需要期待で上昇トレンド

2020年のメルカリは力強い上昇トレンドでした。

3月こそコロナショックで急落したものの、以降は10月まで一貫して上昇し、安値からの上昇率は約3倍にも達しています。

上昇した主な理由としては、新型コロナによる巣籠り需要です。

コロナ禍で家にいる時間が伸びたことで出品が増加し、同時に購入も増加したことで、この年は増収増益になることが期待されたのです。

【2021年】好材料連発で上場来高値を更新

2021年のメルカリは新規事業のスタートや他社との業務提携を立て続けに行い、これらが材料視されて株価がさらに上昇。

年後半には上場来高値を突破するに至っています。

7,000円の節目も突破し、10,000円にも達するのではと囁かれていました。

以下、2021年に発生した株価上昇要因をまとめました。

- 米国でのテレビCMによる認知度向上

- 中国のネット通販最大手「アリババ集団」との提携

- 業績予想の上方修正

- 米配車サービス「ウーバー」との提携

- 消費者金融に参入し、小口融資事業を開始

- ネット店舗開設の新サービス「メルカリShops」の本格稼働

- みずほ銀行と提携

- ユニバーサル・スタジオ・ジャパン(USJ)運営のユー・エス・ジェイと提携

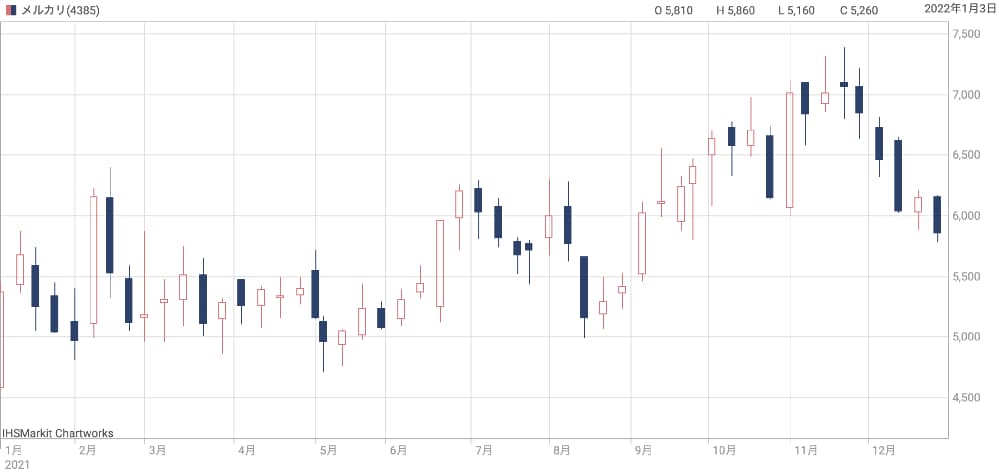

【2021年末〜】高値から半値に急落

しかし、1年半に渡った上昇トレンドは2021年11月末が転換点となりました。

米国での金利上昇が懸念され、グロース株全体が軟調相場に突入。

メルカリ株も引きずられるように下落トレンドに転換しました。

さらに、追い打ちをかけるように2月3日には赤字決算が発表されます。

金利上昇、赤字転落という特大の悪材料が連発されたことで、株価は節目の4,000円を割り込み、2022年2月には3,500円台まで大きく下落してしまいました。

本記事執筆時点(2023年10月11日)も3,000円台前半で低迷しています。

メルカリの株価が下落した理由

金利上昇によるグロース株売り

2021年末~の下落は米国による利上げが発端です。

新型コロナによって物の供給が滞ったのに対し、需要は旺盛だったことから、物の値段が上がるインフレが発生しました。

過度なインフレで現金・定期預金・債券などの価値が急減すると、経済危機に陥る可能性があります。

そのため、インフレを抑止するためにFRB(日本の日銀にあたる)が利上げを示唆。

結果、金利上昇に弱いグロース株が一斉に売られる事態となりました。

次のチャートは米国の新興市場であるNASDAQのものです。

2021年末から急激な下げに転じ、2022年1月まで下落トレンドが続きました。

この下落によって投資家のマインドが悪化し、メルカリが連れ安する結果となったのです。

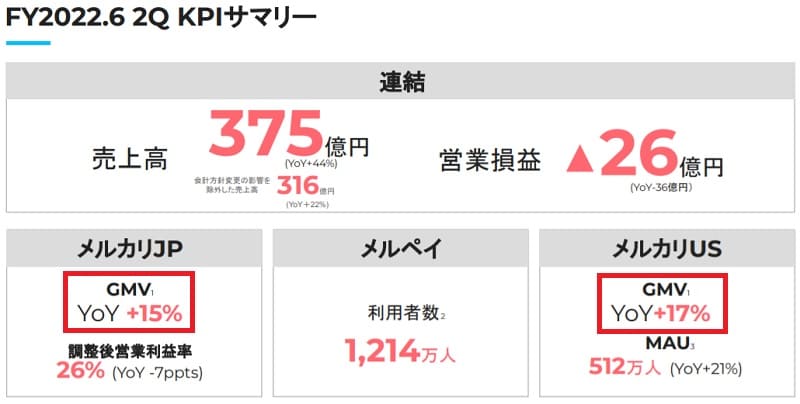

GMVの成長鈍化

業績成長が鈍化傾向であるのも売り材料となりました。

以下の画像は2022年6月期2Qのサマリーです。

日本事業のGMVは前年度比+15%、米国事業は+17%の伸びでした。

しかし、投資家の期待値は+20%だったため、成長が鈍化傾向にあるとして売り材料になってしまったのです。

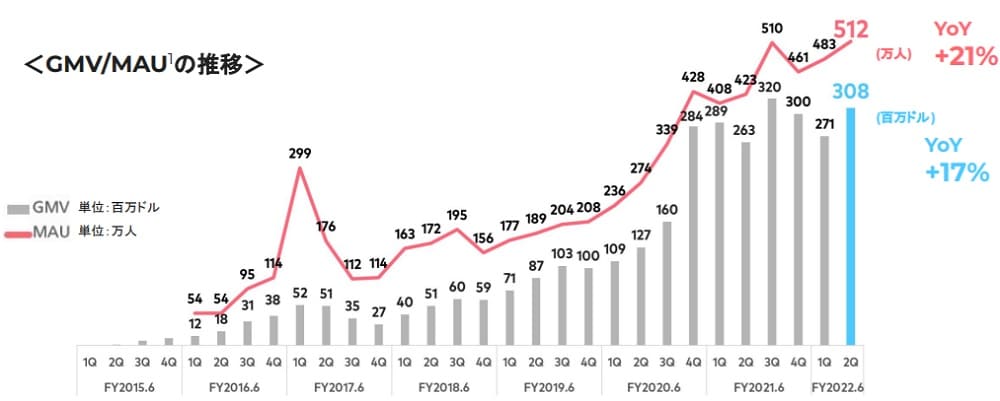

GMVとは?

GrossMerchandiseVolumeの略で、流通取引総額と訳されます。メルカリ上でユーザーが行った取引の合計額を指し、メルカリの業績を見る上で重要な指標の一つです。

GMVの推移を見ると、確かに鈍化傾向にある事が分かります。

ただ、FY2020.6 4Q以降の急激な伸びは新型コロナによる特需とも見れますので、それを差し引けば順調な成長と見ることもできそうです。

成長が鈍化したことによる下落は、新型コロナ禍での急騰の反動とも言えるでしょう。

再び成長軌道に戻れるかが今後の焦点となりそうです。

業績の赤字転落

2022年6月期2Qの赤字決算が想定外のネガティブサプライズでした。

前年度は1Q~4Qまで一貫して営業黒字で、今期も黒字が続くだろうという見方が多数派だったためです。

しかし、2Qでの決算は、営業利益が-26億円の赤字、1Qとの合算でも-18億円の赤字という期待を裏切る内容でした。

これが投資家の失望を買い、直近の下落トレンドも手伝って下落幅は10%超を記録しました。

(追記)2023年6月期から黒字化し、以降も黒字が拡大する予想となりました。そのため、業績見通しは良好です。

赤字転落の原因は?

広告費の増加が主因

急落の要因の一つとなった赤字転落はなぜ起こったのでしょうか。

決算書を見ると、利益を押し下げている項目は「販売費及び一般管理費」であることが分かります。

その原因は、広告宣伝費を大きく積み増したことです。

採用強化による人件費増も影響していますが、主因ではないのでここでは省略します。

決算の内訳

実際に決算内容を見てみましょう。

こちらは2022年6月期2Qの決算短信です。

前年度(左側)について見てみると、「売上総利益」が約362億円に対し、「販売費及び一般管理費」が約348億円でした。

結果、13.7億円の営業黒字を確保しています。

一方、今年度(右側)では「売上総利益」が約463億円に対し、「販売費及び一般管理費」は約481億円に膨らんでいます。

それにより、-17.7億円の営業赤字に転落しています。

販売費及び一般管理費が約130億円増加していますが、これが仮に100億円程度の増加だったなら、前年度を上回る営業利益を出していたことでしょう。

赤字は赤字でも「良い赤字」

広告費は会社がコントロールしている支出です。

今回の赤字は業績が悪化したことによる”悪い赤字”ではなく、将来の成長のための”良い赤字”だと捉えて良いのではないでしょうか。

赤字覚悟で行った広告宣伝が将来の収益につながると考えれば、コントロールされた赤字で株価が急落したタイミングは買い時だと言えそうです。

メルカリの妥当株価は?

今後の業績予想

証券大手のJPモルガンが2027年6月期までの業績予想を公開しています。

以下、2027年6月期までの売上高・営業利益・EPSを表に起こしました。

この業績予想を元に妥当株価を考察してみましょう。

| 決算期 | 売上高 | 営業利益 | EPS |

|---|---|---|---|

| 2022/6(実) | 1,470億円 | -37億円 | (赤字) |

| 2023/6(実) | 1,721億円 | 170億円 | 81円 |

| 2024/6 | 2,044億円 | 180億円 | 86円 |

| 2025/6 | 2,385億円 | 284億円 | 103.7円 |

| 2026/6 | 2,741億円 | 421億円 | 170.2円 |

| 2027/7 | 3,102億円 | 562億円 | 229.9円 |

現在株価は2026年の業績基準で割安

メルカリの収益化が本格化するのは2026年6月期だと予想されています。

そこで、業績予想に対して現在株価が安いのか高いのかを考えてみます。

上の業績予想によると、2026年6月期の1株利益(EPS)は170.2円です。

それに対して現在株価はおよそ3,200円(2023年10月)となっており、株価指標であるPERは次のように計算されます。

PER=3,200円(2023年10月)÷170.2円(2026年6月期EPS)=18.8倍

グロース株のPERの目安は30倍程度であることを踏まえれば、18.8倍というPERは明らかに割安な水準です。

妥当株価は5,100円

2026年6月期の業績を基準とした場合、妥当株価は5,100円あたりだと考えられます。

グロース株のPERは30倍が目安なので、2026年6月期のEPSに30倍をかけて妥当株価を計算してみましょう。

妥当株価=170.2円(2026年6月期EPS)×30倍(予想PER)≒5,100円

| | |

下げ止まりの目安は2,400円

今後株価が下がるとしても、下限は2,400円付近だと考えられます。

業績は既に黒字化しており、1株利益として80円以上を確保しています。

これに妥当PERである30倍をかけた株価は2,400円です。

したがって、2,400円を下回ると割安感が強まり、買いが増加して下げ止まると予想されます。

今後の業績や株式市場の状況にもよりますが、2,400円を割れたタイミングは買い時と言えそうです。

株価再上昇の可能性は高い

長期的な目線では株価が再上昇する可能性は高いと言えます。

2027年6月期のEPSは230円に達すると予想されており、株価3,000円台は割安です。

現在株価(3,200円)は2027年6月期のEPSに対して13.9倍であることから、相当な割安水準だと言えます。

今後も成長路線を維持できるなら、株価が再上昇する可能性は高いと考えられます。

まとめ

メルカリの株価が下落した理由について考察しました。

グロース株の筆頭として注目されてきたものの、金利上昇局面ではその成長期待が仇となり、株価急落を招く事態となりました。

また、成長投資を優先したことで赤字に転落し、決算のタイミングも金利上昇と重なって最悪だったため、下落を加速させる結果となっています。

しかし、メルカリの成長力はまだまだ健在です。

コロナ特需で前年度比の成長は鈍化しているものの、その反動が収まれば再び成長軌道に戻ることが期待されます。

今後の成長を見込み、下落したタイミングで仕込んでおきたい銘柄ですね。

まずはメルカリが急落に至るまでの株価推移を確認していきましょう。