政府による3度目の大量売却が発表され、日本郵政の株価が急落してしまいました。

売却数量は10億株以上と発表されており、発行済株式数の27%に相当します。流通株式数の増加は株価の下押し要因であるため、大量売却の発表翌日から急落が続きました。

しかし、新株が発行されるわけではないので、配当額は変わりません。今回の急落によって配当利回りは上昇し、長期的には買い場である可能性もありそうです。

買い場かどうかを考える上で、過去2回の売却後の値動きが参考になるでしょう。1回目は2015年、2回目は2017年でしたので、当時の急落時に買うべきだったかどうか、チャートを振り返れば答えがあるはずです。

そこで、過去2回の売却後の株価推移から、今回の大量売却後の株価推移を予想しました。

目次

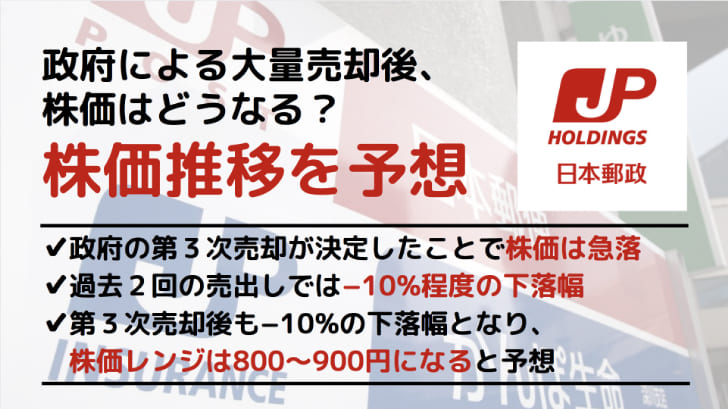

結論:第3次売出し後は「最大10%程度の下落」を予想

本記事では、政府の第3次売却によって日本郵政の株価は最大10%程度下落する、と予想しました。

予想の根拠は、過去2回の売出し後の株価推移です。

過去2回の株価推移を振り返った結果、1年以内に売却価格から−10%程度まで下落しており、3回目の今回も同程度下落すると考えるのが妥当でしょう。

具体的には、売却額が1株900円となった場合、800〜900円の株価レンジで推移すると予想しました。

- 過去2回の売出し後は、いずれも−10%程度まで株価が下落した

- 第3次売却は過去2回の売出しよりも売却数量が多く、株価的に条件が悪い

- 800円まで下がると配当利回りが6%台まで高まるため、下げ止まりとなる

第3次売却では過去最大の売却数量ですので、株価の下押し圧力も過去2回を上回るはずです。

また、政府による株式売却は、東日本大震災に対する4兆円の復興財源確保が目的です。それによって「価格ありき」の売却になってしまい、高めに売却額が設定されてしまったことも背景にあります。

ただ、800円まで下がると配当利回りが6%台まで上昇するため、流石にそこまで下がれば配当目的の買いが増え、下げ止まるはずだと考えています。

第3次売却発表による株価急落劇

まずは大量売却発表による株価推移を振り返っていきましょう。

発行済株式数の27%を放出

政府による日本郵政株の売却は2021年9月29日に報道されました。

売却数は10億2,747万7,400株、発行済株式数の27%にあたります。

新株が発行されるわけではないため、希薄化は発生しないものの、流通株式数が増えることは株価下落圧力を生みます。

市場に流通する株数が増えるため、売りが増加する一方、買い需要は変わりません。それにより、需要と供給の関係において供給側が増加し、株価は下落方向に傾くのです。

発表翌日から株価は急落

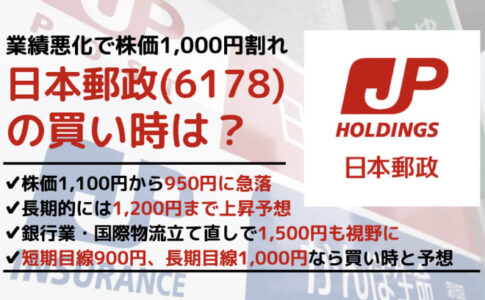

需給悪化の懸念から、株価は発表前から10%以上下落しました。

発表前の株価は1,000円を超えていましたが、発表翌日は946円まで急落。その後も下落トレンドが続き、1ヶ月も経たないうちに10%程度下落しました。

既存の投資家は損失を被った一方、日本郵政を保有していない投資家にとってはチャンスとも言えます。

政府保有株の売却は、増資と違い希薄化しません。したがって、配当利回りは株価下落によって高まり、株価900円ではおよそ5.6%に達します。

新規の投資家にとっては高い配当利回りを享受するチャンスであると言えるでしょう。

過去2回の大量売却の詳細

日本郵政株の大量売却はこれまでに2度行われ、今回が3度目です。

最初の売り出しは2015年11月に行われ、売却額は1株1,400円でした。同時に日本郵政は東証1部に上場しました。

2度目の売り出しは2017年9月に行われ、売却額は1,322円でした。

以下が売却時期と売却株価です。

第1次売出しの詳細

最初の売出しである第1次売出しでは、1株あたり1,400円で、4億9,500万株が売却されました。

日本政府による吸収金額は6,930億円にも上り、東日本大震災の復興財源に充てられました。

以下が第1次売出しの詳細です。

| 売却方法 | ブックビルディング方式による株式売出し |

|---|---|

| 売却価格 | 1株につき金1,400円 |

| 売却株数 | 495,000,000株 (内訳)国内:396,000,000株、海外:99,000,000株 |

| 売出(申込)期間 | 2015年10月27日から2015年10月30日 |

| 受渡期日 | 2015年11月4日 |

| 主幹事証券会社 | (国内区分) 大和証券株式会社 野村證券株式会社 みずほ証券株式会社 三菱UFJモルガン・スタンレー証券株式会社 SMBC日興証券株式会社 (海外区分) ゴールドマン・サックス証券株式会社 シティグループ証券株式会社 JPモルガン証券株式会社 UBS証券株式会社 (国内特定区分) 岡三証券株式会社 東海東京証券株式会社 |

第2次売出しの詳細

第2次売出しは第1次売出しの約2年後に行われ、1株あたり1,322円、9億9,010億株が売却されました。

吸収金額は1兆3,089億円。第1次売出しと合わせ、政府は2兆円の財源を確保することに成功しました。

また、需給悪化を緩和するため、日本郵政による1,000億円の自社株買いが発表されました。

| 売却方法 | ブックビルディング方式による株式売出し |

|---|---|

| 売却価格 | 1株につき金1,322円 |

| 売却株数 | 990,099,100株 (内訳)国内:792,079,300株、海外:198,019,800株 |

| 売出(申込)期間 | 2017年9月26日から2017年9月27日 |

| 受渡期日 | 2017年9月29日 |

| 主幹事証券会社 | (国内区分) 大和証券株式会社 野村證券株式会社 みずほ証券株式会社 三菱UFJモルガン・スタンレー証券株式会社 (海外区分) ゴールドマン・サックス証券株式会社 メリルリンチ日本証券株式会社 |

過去の売却後の株価推移

過去2回の売却後の値動きを振り返り、第3次売却後の値動きを予想してみましょう。

第1次売却では一時上昇後、下落

まず、第1次売却後の1年間の株価チャートを振り返ります。

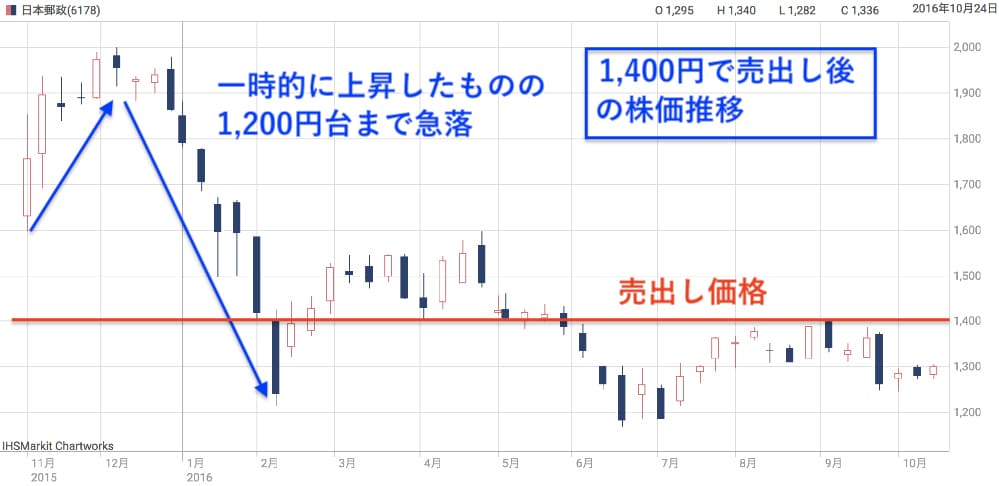

第1次売却の売出し価格は1,400円でしたが、上場時の初値は1,631円をつけ、順調な滑り出しを見せました。

売出し後は上昇が続き、一時は1,999円まで上昇しました。

しかし、上場後2ヶ月を待たずに株価は失速。1ヶ月間下げ続け、1,200円台まで急落してしまいました。

売出し価格で買った投資家は、上場後2ヶ月以内に売却していれば相当な利益を確保できたでしょう。それ以降の株価は冴えず、ほとんどの投資家は値上がり益を得るのが難しかったのではないかと思います。

第2次売却ではほぼ全投資家が損失

第1次売却では値上がり益を得るチャンスがありましたが、第2次売却ではほぼ全投資家が損失となりました。

1,322円で売出し後、株価は売出し価格を下回って取引が開始。売出しから1ヶ月後には1,232円まで沈みました。

1,000億円の自社株買いでも支えきれなかったようです。

その後はゆるやかに持ち直したものの、売出し価格を上抜けることはできず、冴えない展開が続きました。

第3次売出し後の値動き予想

売出し後は軟調を予想

過去2回の売出し後は株価が軟調で、売出し価格を超える展開とはなりませんでした。

第1回は新規上場だったこともあり、売出し後は株価が上昇しましたが、その後は急落。第2回では、売出し後は売出し価格未満で推移しました。

したがって、第3次売出し後も株価は軟調になることが予想されます。

1,000億円の自社株買いは計画されているものの、第2回も同じ条件で自社株買いを実施していたので、自社株買いによる株価上昇は期待できなさそうです。

しかも、売却数量は過去最大(10億2,748万)ですので、過去2回(4億9,500万株、9億9,010億株)よりも条件が悪く、下落する可能性は高そうです。

売出し後の株価レンジ予想は800〜900円

過去の売出し後の株価推移から、売出し後は−10%程度を下限ラインとして推移することが予想されます。

第3回の売出し価格は900円程度になるとすれば、売出し後の株価レンジは800〜900円程度になりそうです。

配当利回りの点からも、800円を株価下値と考えるのが自然です。

株価800円だと、配当利回りは6.25%に達し、業績安定の企業としては国内随一の高配当銘柄となります。

それほどの高配当となれば、配当目的に買いが増加して株価の下げ止まりが期待できるでしょう。

株価900円未満なら「買い」もアリ

株価の下値を800円と考えると、900円未満の株価で買えば損をする可能性は低そうです。

日本郵政の配当は年間50円。仮に900円で買って800円まで下落したとしても、50円分は取り返すことができます。

さらに1年間保有すれば株価下落を穴埋めすることができるでしょう。

一方、株価回復のシナリオもあり得ます。証券会社による目標株価コンセンサスは1,025円となっており、株価回復が予見されているのは心強い材料です。

したがって、株価が下がったとしてもリスクは限定的、株価が上がる可能性もそれなりにあると考えれば、日本郵政を「買い」とする判断も有力です。

まとめ

過去2回の売出し後の値動きをもとに、第3回の売出し後の株価推移を予想しました。

ある程度の株価下落は予想されるものの、株価下限は800円程度となり、リスクは限定的だと見ます。

下落分は配当でカバーすることができるでしょう。

長期投資前提であれば、分散投資先の1銘柄として検討の余地のある銘柄ではないでしょうか。