2024年に上場したばかりのトライアルが業績悪化に直面した。

2025年7月に西友を3,800億円超で買収し、一気に売上高1兆円超えの小売グループへと躍進したが、初年度の利益はまさかの前年比9割減。

のれん償却や借入金利、アドバイザリー費用など一時的なコストが重くのしかかり、純利益は大幅減益を余儀なくされる。

想定外の悪い見通しを受け、株価は一時急落した。

しかし、営業段階では増益を確保しており、来期(2027年6月期)にはV字回復が期待される。

西友を買収してもなお、現在株価は上場時の初値付近に留まっており、中長期目線の投資家にとっては買い時である可能性が高い。

本記事では、西友買収による業績悪化の要因と中長期的なシナジー効果、さらに今後の株価見通しについて詳しく解説していく。

買収した西友により業績悪化

純利益は前期比-96%

トライアルHDは西友を約3,800億円で買収したが、直近では買収のマイナス影響が顕在化した。

大型買収に伴い、一過性のM&A関連費用や借入金利負担、のれん償却負担が発生。

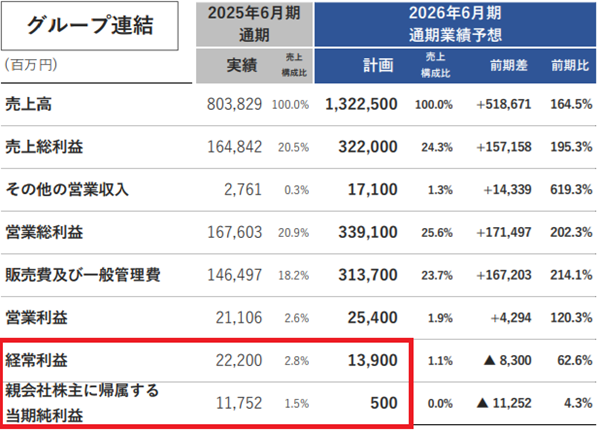

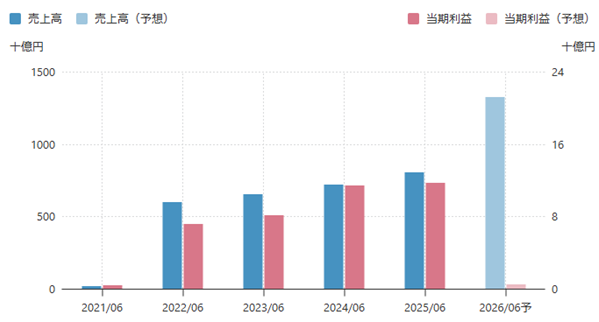

一過性費用は100億円超に及び、2026年6月期は純利益5億円と、前期比で-95.7%の大幅減益となる見通しだ。

なお、計画では売上高は1兆3,225億円(+64.5%)、営業利益は254億円(+20.3%)と大幅な増収・営業増益となる。

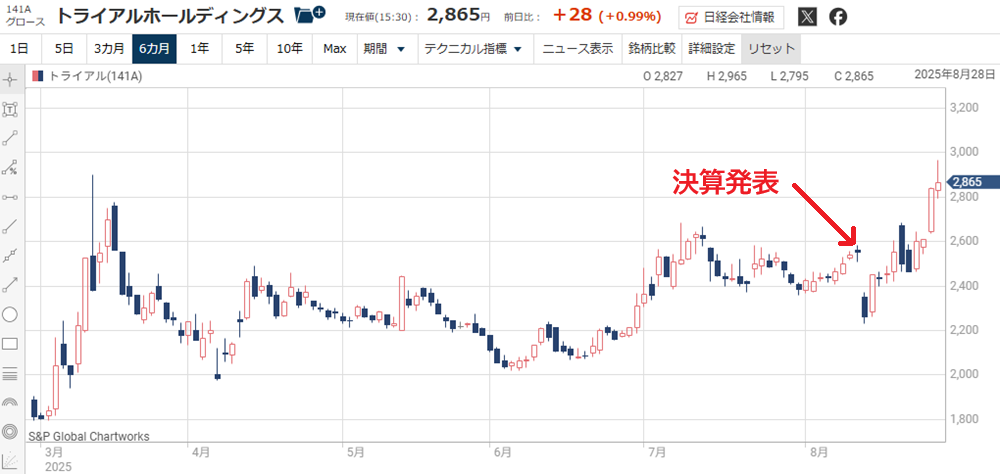

決算翌日は株価急落

純利益9割減のインパクトが強く、決算翌日の株価は急落した。

決算直前の株価が2,550円だったのに対し、決算翌日は一時2,231円まで売られた。

しかし、内容自体はさほど悪くないことが理解されるにつれて株価は回復。

およそ1週間ほどで決算前の株価まで回復した。

西友単体の業績が想定外に悪いといった声は一部あるものの、売上が6割増加したことや今後の利益改善期待に焦点が当たり、買いが優勢となっている。

急落からは反発したものの、上場時からは横ばい圏で推移しており、成長期待を踏まえれば割安感がある水準だ。

業績悪化の原因は?

今期業績悪化の原因は次の5つに集約できる。

- 買収関連コストの一括顕在化・・・西友買収に伴う一過性費用が今期に集中

- のれん償却(非現金)の恒常負担・・・西友ののれん消却152億円/年 が開始

- 金利負担の増加・・・西友買収のための借入金額に対する金利負担増加

- 西友の立て直しに伴う先行投資・・・既存店テコ入れ・統合作業のコストがかさむ

- 出店加速・人件費など販管費の増加・・・人件費(時給上昇)・不動産費・水道光熱費が増加傾向

①買収関連コストの一括顕在化 については2026年6月期に限ったもので、来期からは剥落する。

また、④西友の立て直しに伴う先行投資 については1~2年ほどに渡って尾を引く可能性があるが、いずれは剥落する費用だ。

一方、それ以外の項目は長期的な費用である。

②のれん償却(非現金)の恒常負担 は毎年152億円の帳簿上の費用が発生し、③金利負担の増加 は3,000億円超の負債を返済し切るまで、年間30~40億円程度の負担が続く。

⑤出店加速・人件費など販管費の増加 は西友買収とは無関係だが、国内インフレに伴って費用増加が続くだろう。

総じて、今期の大幅減益は一過性要因と恒常的負担が同時に顕在化した結果だと言える。

来期以降は一部の費用が剥落することで回復余地がある一方、のれん償却や金利負担などは長期的に利益体質を圧迫し続けるだろう。

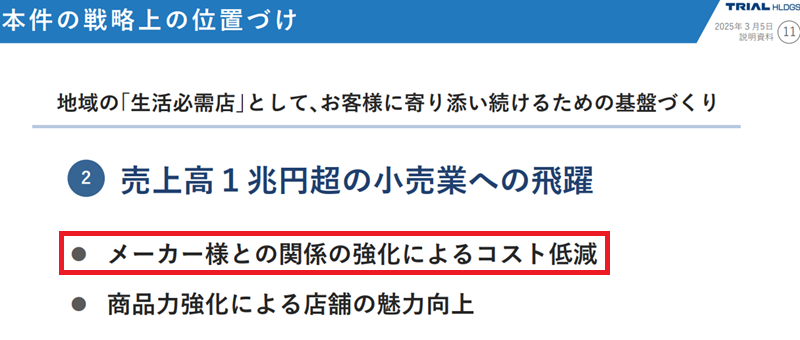

西友買収の意義は?

大幅減益の要因となった西友買収ですが、買収にはどのような意義があるのでしょうか。今後の業績に与える影響について見ていきましょう。

売上高1兆円に飛躍

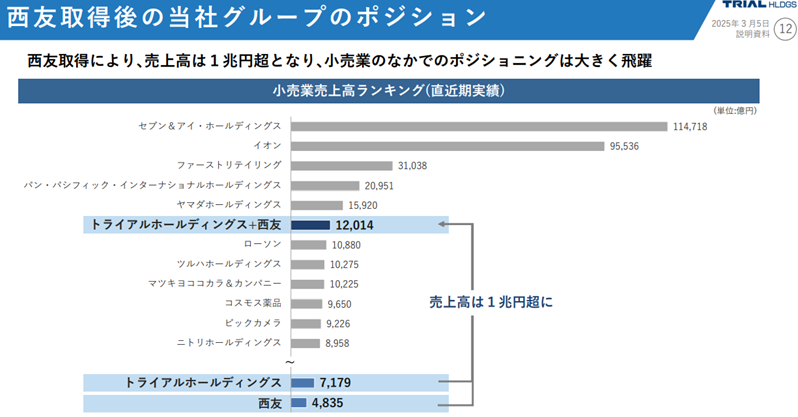

トライアルは西友を取り込むことで、売上高が一気に1兆円超の規模に到達した。

2025年6月期の実績8,038億円に対し、2026年6月期計画では1兆3,225億円を見込む。

これにより、国内小売大手として国内6位の座を獲得した。

特に、トライアルが手薄だった関東圏に多くの店舗を獲得したことは、今後の業績拡大に向けた布石となる。

仕入れで有利に

西友は関東を中心に約300店舗を展開し、トライアルは九州・郊外を中心に約340店舗を展開する。

両社が統合することで仕入規模が拡大し、仕入条件の改善が期待できる。

これは粗利率の改善という形で今後の業績にポジティブに作用するだろう。

特に、プライベートブランド(PB)商品の共同調達や物流拠点の相互利用は、大きなスケールメリットをもたらすと考えられる。

テクノロジーで西友業績を改善

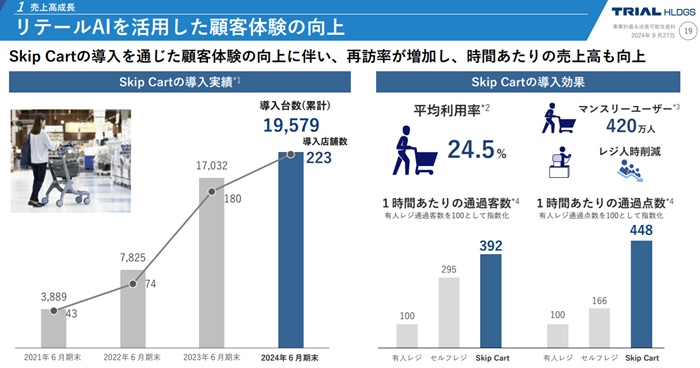

トライアルはAIカート「Skip Cart」や購買データ解析基盤「MD-Link」などリテールテックに強みを持つ。

これらを西友の店舗へ展開することで、効率的な在庫管理・販促・価格戦略を推進する計画だ。

西友は都市部中心の店舗網であるため、地代家賃・人件費・エネルギー高騰に苦しんでいる。

トライアルの知見を西友に注入することで、収益性を改善できる見込みだ。

今後20年に渡り”のれん”償却

一方、買収による負の影響もある。

買収で発生したのれん代は約3,000億円規模とされ、会計上の償却が避けられない。

会社計画では年間152億円を20年間にわたり定額償却する見込みだ。

これはキャッシュアウトを伴わないものの、毎期の損益計算書には重くのしかかり、最終利益が削られる構造となる。

投資家目線では、この恒常的な償却負担を吸収し、なお増益を確保できるかが焦点だ。

のれん償却を吸収した上での利益成長が明確になれば、トライアルの評価改善につながる余地は大きいだろう。

業績の急悪化は一時的

112億円が一時費用

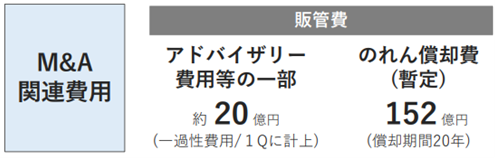

2026年6月期の大幅減益予想の大部分は、西友買収に伴う一時費用112億円に起因する。

決算説明資料によれば、

といったM&A実行に伴う費用が、初年度に一括で計上される。

2026年6月期は純利益9割減少というマイナスインパクトの強い見通しとなったが、あくまで一時的な悪化だ。

一時費用を除けば増益予想

これらの一過性費用を控除すれば、トライアルは営業増益を維持している。

実際、営業利益は前期211億円から今期計画254億円へと増加する見込みだ。

大幅減益の裏側では、コア事業は着実に成長していると判断できる。

また、西友立て直しの費用を吸収した上での増益であるので、西友立て直し完了後はさらなる増益が期待できるだろう。

統合シナジー発揮でV字回復も

中期的には、西友との統合シナジーが顕在化していくだろう。

規模拡大による仕入条件改善や、プライベートブランド(PB)商品や惣菜の相互展開、AIカート「Skip Cart」やMD-Linkを活用したデータ経営などがシナジーとして期待される。

会社側も「統合初年度は利益率を一時的に落とすが、次年度以降はシナジーを本格的に発揮する」と説明している。

具体的な統合効果は2026年2月中旬に公表される予定だ。

その内容次第では、株価の一段高も期待できるだろう。

今後の業績見通し

2026年6月期は大幅減益

2026年6月期は、純利益は5億円と前期比-96%の大幅減益が見込まれる。

先に説明した通り、西友買収に伴う一時費用やのれん償却・金利負担の増加が要因だ。

営業利益は254億円を計画しており、コア事業は成長しているものの、統合初年度に特有の費用がのしかかる。

一時費用剥落で営業利益270億円

今期は一時的に利益が落ち込むが、翌期以降は一時費用剥落で回復の見込みだ。

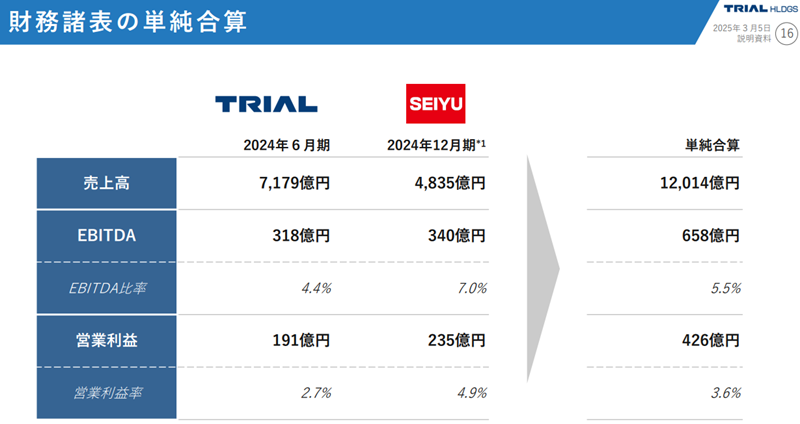

西友の2024年度決算の営業利益は235億円だった。

これにトライアルの営業利益191億円を単純合算すると、営業利益は426億円となる。

ここから、買収による減価償却費(152億円)と利払い費用(およそ30億円)を差引き、営業利益は244億円が見込める。

また、トライアル自身が営業利益+10%程度の成長を続けていることを加味する必要もある。

これらを踏まえると、1~2年程度は統合費用がかかるものの、その後は270億円への増益が見込めるだろう。

シナジー発揮で増益が加速

西友買収の最大の狙いは、両社の強みを組み合わせることで、新たな収益機会を創出することにある。

これらの効果は2027年6月期以降に徐々に顕在化していくだろう。

仕入条件の改善、PB・惣菜の相互展開、テクノロジー導入による効率化、物流の効率化など、多くのシナジー効果が見込める。

2027年6月期から利益率が改善していき、中長期の業績改善トレンドに入ることが期待できる。

成長目標は策定中

従来のトライアル単体の目標は、

だった。

しかし、現在は中期的な数値目標は見直し中とされている。

2025年7月の西友買収による規模拡大と、足元の人件費・不動産費・光熱費などインフレ加速が見直しの理由だ。

仮に新目標が従来目標の半分(売上+5%/年、営業利益+10%/年、営業利益率+0.5ポイント/年)だとしても十分なインパクトだ。

新目標は株価にポジティブに作用するだろうから、2026年2月中旬の発表に向けて期待が高まっていくだろう。

西友の減損リスク

一方で、投資家が注意すべきはのれんの減損リスクだ。

今回の買収で発生したのれんは約3,000億円規模とされ、会計上は毎年152億円を20年間にわたり償却する。

通常は計画通り償却していくが、西友の業績が想定以上に悪化すれば、将来的に減損損失を一括計上する可能性がある。

減損は非現金費用であっても、投資家心理や株価には大きなインパクトだ。

したがって、今後の業績を見通す上では、のれん減損という悪材料の可能性を考慮する必要がある。

今後の株価見通し

株価は上昇目線

トライアルHDの上場時初値は2,200円だった。

現在株価は2,500円前後で、初値から見れば大きな上昇はなく、横ばい圏での推移が続く。

しかし、業績は当時と比べ大きく成長している。

上場時から比べて事業規模・成長シナリオは格段に向上しており、株価も横ばいレンジを抜けて上昇トレンド入りする期待が高まる。

1株利益155円で株価3,800円

仮に営業利益270億円、純利益190億円を達成した場合、想定EPS(1株利益)は155円程度となる。

これに妥当なPERをかけることで妥当株価を計算できる。

妥当株価=155円(EPS)×25倍(妥当PER)=3,875円

現在株価(2,500円前後)からすれば+50%超の上昇余地がある計算だ。

市場が実力ベースの稼ぐ力を再評価すれば、株価レンジは一段と切り上がるだろう。

アナリストは強気、目標株価4,000円も

市場のコンセンサスも強気に傾いている。

トライアルをカバーするアナリストは7名だが、そのうち5名が強気評価を継続中だ。

目標株価の平均である目標株価コンセンサスは3,114円となっており、現在株価から+2~3割の上昇余地が示唆されている。

また、2025年8月21日、SBI証券は目標株価を4,000円に引き上げ、短期的な買い材料にもなった。

市場からの評価を見る限り、2,000円台の株価は将来の業績に対して割安で、買いの好機である可能性が高い。

減損発生なら株価1,000円台

テールリスクではあるものの、西友の3,000億円ののれんから減損損失が発生する可能性もある。

西友の業績が買収時の想定ほど改善できなかった場合などだ。

減損損失が発生するという事は、西友への3,000億円超の投資が無駄になったことと、トライアルの成長機会が失われたことを示す。

また、トライアルの純資産はおよそ1,250億円(2025年6月末時点)であるため、仮に1,000億円規模の減損となれば自己資本比率低下も悪材料となる。

場合によっては債務超過も懸念される事態になりかねない。

1,000億円規模の減損となれば、株価は1,000円台へ売られることになるだろう。

現時点で可能性は低いが、このようなリスクを踏まえてトライアルへの投資に臨む必要がある。

まとめ

今回の決算では大幅な減益予想が示され、株価も一時的に大きく売られた。

しかし、その要因の多くは買収関連の一過性費用であり、実力ベースでは増益基調を維持していることが決算書から読み取れる。

今期は一時的に落ち込むものの、2027年6月期には一時費用の剥落と統合シナジーの発現により、再び増益に転じる可能性が高い。

株価の方も中長期的には成長力を織り込み、上昇トレンドへ移行することが期待できる。

投資家にとっては、短期的な業績悪化に過度に悲観せず、今後の成長シナリオを的確に評価することが重要となるだろう。

日本経済新聞「トライアル株価大幅反落 今期純利益96%減、西友の買収費用が重荷」