日本航空(JAL)の決算発表が行われ、新型コロナの影響を受けた巨額赤字が開示されました。

2012年の再上場以来、初の赤字は衝撃でしたが、2025年までを見据えた中期経営計画では「完全回復」を見据えた利益目標が発表され、今後の株価上昇に期待が持てる内容でした。

特に、1株利益(EPS)目標が示されたことで、目標株価設定もしやすくなり、長期投資の対象として魅力が増したように感じます。

本記事では、JALの直近の状況を振り返った上で、2023年・2025年・2030年の予想株価を紹介していきます。

目次

結論:JALの株価は「2023年 2,860円」「2025年 3,480円」「2030年 6,160円」

まずは本記事の結論として、2023年・2025年・2030年の予想株価を紹介します。

- 2023年:1株利益260円×PER11倍=2,860円

- 2025年:1株利益290円×PER12倍=3,480円

- 2030年:1株利益560円×PER11倍=6,160円

株価予想には最もシンプルなPER倍率法を利用しました。

JALはPERが安定しているため、過去のPER推移から適正と思われるPERを適用しています。

JALの公式発表で目標EPS(1株利益)が示されたことで、簡単な計算で予想株価を求めることが可能となりました。

予想株価の詳しい解説は記事後半で行なっていきます。

JALの現状を確認【2021年3月期決算】

長期的には明るい見通しですが、足元では厳しい業績が続いています。

先日発表された2021年3月期の決算発表を簡単に振り返ってみましょう。

乗客数は−65.2%の減少

重要な指標である乗客数ですが、前年度比−65.2%と、半分以上の利用客が失われました。

特に国際線の減少は著しく、8割近い減少率です。

国内線については今年度中に戻ることが予想されていますが、国際線は回復まで時間がかかる見通しです。

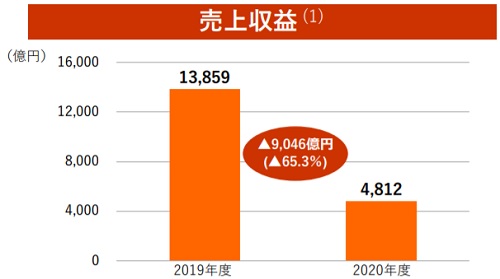

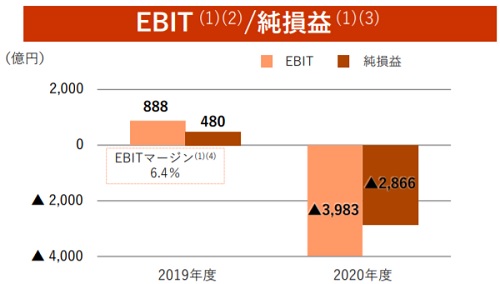

売上−65.3%、純利益は−2,866億円の赤字

乗客の減少に従い、売上も前年度比−65.3%に落ち込みました。

2019年度は1兆3,859億円だったのに対し、2020年度は4,812億円という結果です。

航空産業は固定費が高く、損益分岐点が高い産業です。

売上が半分未満になった事で、純利益は−2,855億円という巨額赤字に転落しました。

この赤字額は、新型コロナの影を受ける前の2年分の純利益に当たります。損失を取り戻すには数年を要するでしょう。

最悪期は脱し、黒字化も視野

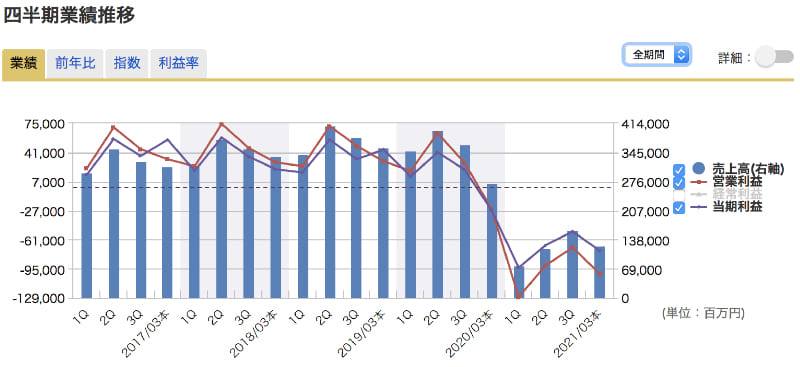

2020年度上半期は、自粛ムードの強かった緊急事態宣言によって業績が急悪化したものの、現在は最悪期は脱しています。

四半期業績推移では、2020年度1Qが底となり、徐々に回復しています。1Qの現金流出は月450〜500億円でしたが、4Q時点では月100〜150億円程度まで抑えられています。

再びの緊急事態宣言で4Qの業績は落ち込みましたが、自粛ムードが限定的となったことで1Qほどの悪化とはなっていません。

ワクチン接種も加速しており、今後は航空業界全般的に回復に向かうでしょう。

同業であるANAは2021年度黒字化を発表しました。

JALは黒字化発表には至っていませんが、ANAが黒字化するならJALも黒字化することが期待されます。

株価に関わる6つの材料

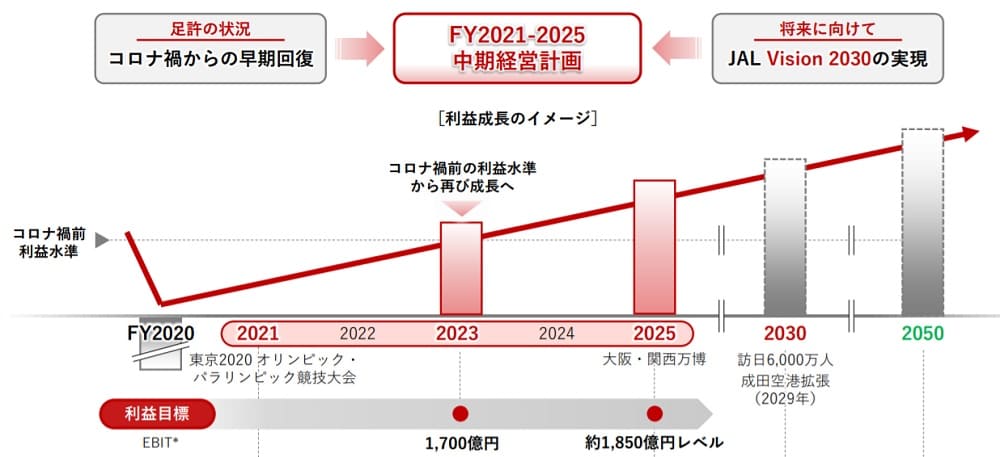

材料① 2023年利益「1,700億円」、2025年利益「1,850億円」

JALは2021年3月期決算で中期経営計画を発表しました。

期間は2021年度〜2025年度の5年間。これには、2023年に税引き前利益1,700億円、2025年には1,850億円を目指すことが書かれています。

2023年には新型コロナが収束していることが大前提です。

税引き前利益1,700億円という数字は、コロナ前である2019年度を上回るものです。

コロナ後の業績回復に対する自信が伺える経営計画で、これを実現するために、高価格帯のフルサービスキャリアの機体を17%減らし、逆にLCCとの提携を深める施策を打ちました。

参考:JAL、春秋航空日本を子会社化へ コロナ後の需要見据え

収益性の低い路線も撤退を進め、コロナ後を見据えて稼げる体質を目指しています。

材料② 2023年度EPS260円、2025年度EPS290円目標

上で紹介した業績をEPS(1株利益)に換算すると、2023年はEPS 260円、2025年はEPS 290円となります。

コロナ前はEPS 300円を超えていたことから、EPSがコロナ前の水準に戻るのは2025年以降となりそうです。

JALの資料ではEPS 260円の箇所に「コロナ前の水準」と書かれていますが、これは純利益の総額がコロナ前に戻る、というだけであり、EPSがコロナ前に戻るというわけではありません。

JALは2020年末に公募増資を実施したため、1株利益が希薄化しているのです。

とはいえ、2025年にEPS 290円まで回復するなら、PERを10倍としても株価2,900円が妥当となります。

将来を見据えれば、2,000円台前半の株価は割安だと言えるでしょう。

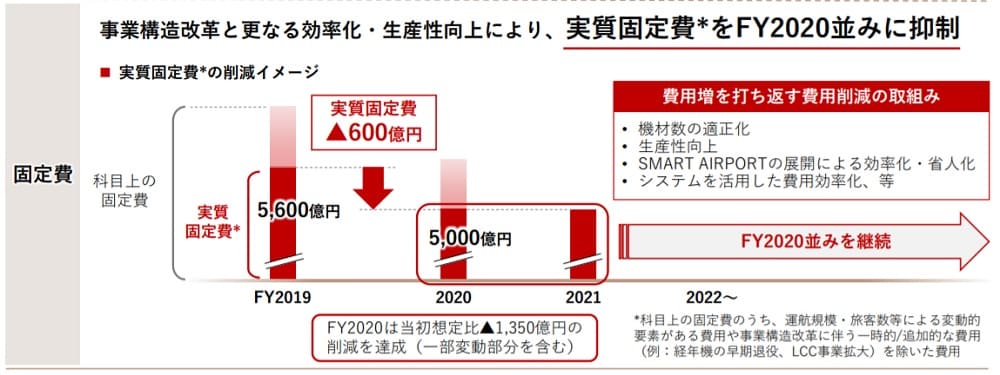

材料③ 固定費を2020年度並みで維持する

2020年度は固定費削減を進めましたが、これをチャンスとして、固定費抑制を常態化させる狙いです。

2019年度は5,600億円あった実質固定費を、2020年度は5,000億円まで削減しました。2021年度以降も5,000億円程度に抑えていく方針です。

固定費抑制を実現するため、機材数の適正化、運用の効率化・省人化、いま流行りのDX(デジタルトランスフォーメーション)を進めます。

新型コロナを機に全体の効率化が進んだことで、コロナ後はより強い企業になっていることを期待しています。

材料④ 2023年度までに復配、2024年度以降は配当性向35%以上

復配の見通しは長期投資家にとって朗報です。

まず、2023年度までに早期復配を目指すことが示されました。業績目標である「2023年利益1,700億円」が達成されれば、コロナ以前の配当を出すことも可能となるでしょう。

さらに、2024年以降は配当性向35%程度を実現し、自社株買いも機動的に行うとしています。

2020年には1億株にも及ぶ公募増資を実施し、株価が急落した経緯があります。

自社株買いによって希薄化が解消されていけば、株価上昇の原動力となるでしょう。

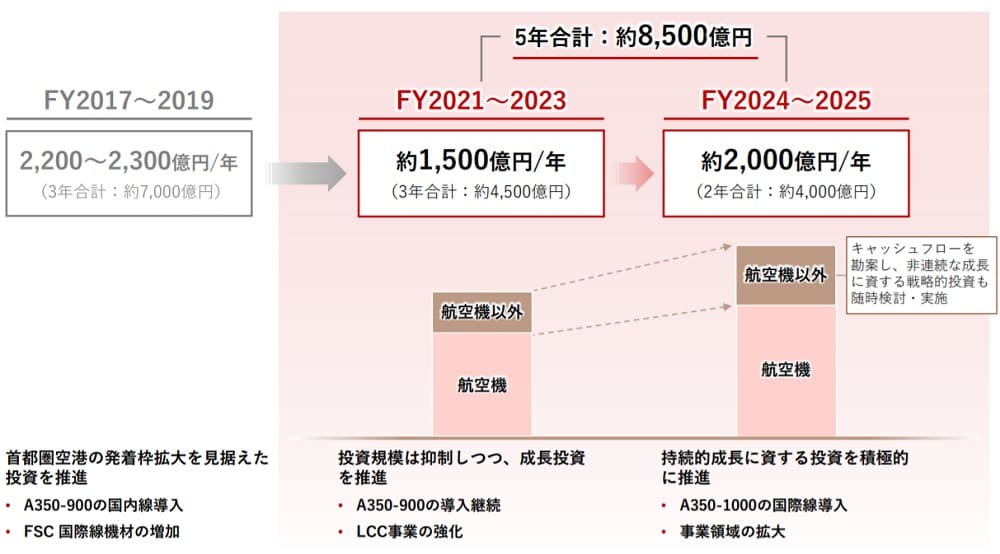

材料⑤ 投資額を抑制しつつ競争力を高める

コロナ以前は2,200〜2,300億円だった投資額を抑制する施策も行います。

コロナの影響が残る可能性がある2021年度〜2023年度は年間1,500億円程度に抑え、2024年以降は年間2,000億円程度まで拡大させます。

投資額を抑えることで利益を捻出し、早期の業績回復につなげる狙いです。

材料⑥ 2030年国際線売上「2倍」

長期的な視点となりますが、2030年には国際線利用が2倍程度まで拡大することを見込みます。

JAL発表資料によると、2030年の訪日客は6,000万人を見込み、2021年の訪日客3,188万人の約2倍です。

この需要を取り込むことで、国際線を再び成長軌道に乗せることができるでしょう。

特に、米大陸・中国・ハワイ/グアム路線は年間20%近い成長(コロナ以前)となっていたことから、今後の成長にも期待が持てそうです。

JALの予想株価を業績目標から計算

2023年:予想株価「2,860円」

株価予想の指標となるのは、JALが公式発表しているEPS(1株利益)です。

2023年はEPS 260円まで回復するとしていて、これが株価予想の手がかりとなります。

今回はシンプルに、以下の計算式で予想株価を求めてみましょう。

予想株価=EPS(1株利益)×PER(株価収益率)

PERは、過去の傾向から11倍が妥当だと考えています。

新型コロナ直前は10〜11倍、さらに以前の2017〜2018年は12〜13倍で推移してきました。

弱気に考えればPER10倍ですが、業績回復期はPERが高くなる傾向にあるため、コロナ明けである2023年はPER11倍に設定して良いでしょう。

したがって、2023年の予想株価は次のように計算されます。

予想株価=260円(EPS)×11倍(PER)=2,860円

コロナ前は3,000円を超えていましたので、2023年時点ではコロナ前の株価には戻らないという予想です。

増資によって株の価値が希薄化しているため、株価が戻るにはコロナ前を超えるEPSが必要です。

2025年:予想株価「3,480円」

2025年には業績回復が確かなものとなり、次の成長に向けた中期経営計画が出される頃です。

現在発表されている計画ではEPS 290円まで回復するとされ、株価も以前の水準まで回復していると予想されます。

ここでは、2025年株価として3,480円を予想しました。

計算は以下の通りです。

予想株価=290円(EPS)×12倍(PER)=3,480円

PER12倍は、業績回復や自社株買いによる買い優勢を予想して設定しました。

コロナ後は渡航制限解除によって航空需要が急上昇すると予想され、強気のPER設定が可能と考えています。

3,480円という株価はコロナ前と同水準、希薄化を考慮すればコロナ前を超える水準です。強気予想の感は否めませんが、仮にPERを10倍に落としても株価は2,900円となり、現在株価(約2,300円)からアップサイドが大きいことには変わりありません。

2030年:予想株価「6,160円」

2030年の業績予想で指標となるのは、訪日客6,000万人という予測です。

2019年時点の訪日客はおよそ3,188万人。およそ2倍になる計算で、JAL国際線の売上も2倍になることが期待されます。

2030年となると先すぎるため、細かく考えても仕方ありません。どんぶり勘定で計算していきます。

国際線と国内線の売り上げ比率はほぼ1:1なので、国際線が2倍に伸びることで、業績としては5割底上げされます。

したがって、2030年の1株利益は、2019年(EPS 432円)のおよそ5割増しである650円を予想しました。

PERは保守的に10倍と設定し、予想株価は次のようになります。

予想株価=560円(EPS)×10倍(PER)=6,500円

PERを何倍で予想するかで結果は変わりますが、株価5,000円超えは自信を持って良さそうです。

まとめ

JALの予想株価を、2023年・2025年・2030年で計算してみました。

これまでは先行き不透明だったものの、新中期経営計画が出されたことで予想が立てやすくなりました。現段階で業績目標を公表するのは勇気がいる決断だったと思います。

とはいえ、本当にこの目標が達成されるかどうかは予断を許しません。2023年に航空需要が正常化されることが前提ですが、世界的な感染拡大が収まらなければ、売上の半分を占める国際線の戻りが遅れることになります。

その場合、株価の回復も後ろ倒しになることでしょう。

JALに投資する場合、数年単位で大きな利益を手にできる可能性がある一方、大きなリスクを背負うということも忘れてはなりません。

筆者はJALを200株保有しているホルダーです。新型コロナで急落した時に購入し、5年以上の長期目線で保有しています。