IoTプラットフォームを展開するソラコムの株価が、高値から半値に下落してしまった。

上場直後の高値2,460円に対し、2ヵ月間の下落トレンドで一時1,230円とちょうど2分の1の株価となった。

その後は持ち直しているものの、未だに1,500円前後で低迷している状況だ。

上場の成功例として取り上げられることも多いソラコムだが、なぜこれほど下落してしまったのだろうか。

本記事では、ソラコムの株価が低迷している理由について解説し、さらに中長期で株価上昇が期待できる根拠についても解説する。

目次

株価推移

まず、直近の株価推移について簡単に振り返ろう。

以下が上場以来の日足チャートだ。

上場から6営業日は一気に上昇し、最高値2,460円を付けた。

しかし、その後は全般的に売り優勢の展開となり、下落トレンドに突入。

上場から2か月後の5月30日に上場来安値である1,230円まで下落した。

それ以降は緩やかな上昇トレンドではあるが、未だ1,500円前後で低迷している状況だ。

なぜ半値に下落した?

グロース市場に連動して下落

ソラコムの株価が下落した理由ははっきりしている。

第1の要因は、グロース市場全体の値下がりだ。

以下の図はソラコムの上場日(2024年3月25日)以降のグロース指数の日足チャートだが、5月末に向けて下落していたことが分かる。

そして、5月30日に底値を付けたが、これはソラコムが最安値を付けた日と一致している。

つまり、ソラコムの株価はグロース指数に連動して下落したと考えるのが自然だ。

空売りの増加

下落を加速させた要因として、空売り機関の存在もある。

空売り機関はソラコムの株価が急落した4月3日に空売りを開始しており、初日に25万4,200株の空売りが確認されている。

その後も断続的に空売りを入れ、株価下落を加速させる要因となった模様だ。

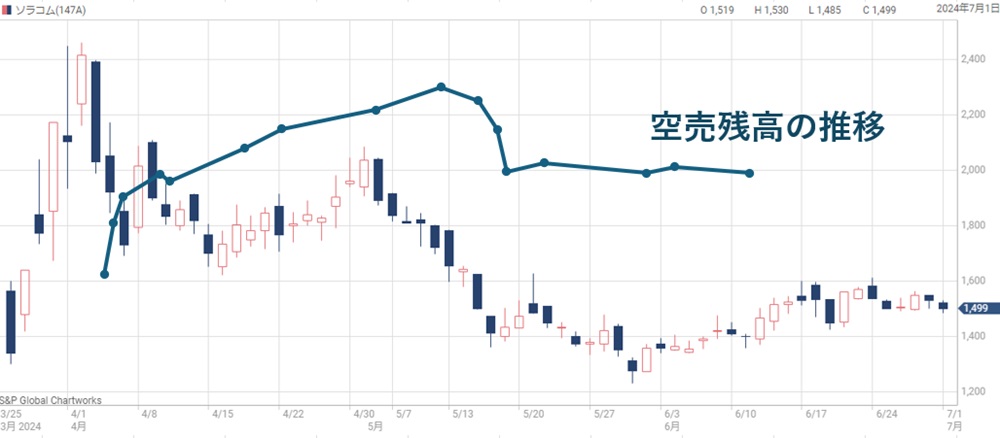

以下、機関投資家の空売り残高と株価チャートを重ねた図を作成した。

空売り残高が最も高かったのは5月9日で、68万6,700株に達している。

以降は株価下落とともに買い戻しを進め、6月11日に確認された48万7,500株の空売り残高以降、変化していない。

何かしら好材料が出て、強気相場となれば48万株の買い戻しを迫ることができ、株価上昇を加速させる要因になり得る。

一方、何も好材料が無ければ、一段と株価を下げる売り仕掛けが入る可能性があり、個人投資家は警戒するべきだろう。

買い材料が不足

そもそも、グロース市場の下げに連動してしまったのは買い材料が不足していたためだ。

上場直後は自動車大手スズキとの資本業務提携が好材料となって株価急騰を演じた。

しかし、それに続く材料が無かったことが株価反落につながったと言える。

経営陣としても大きな好材料を連続で出すことは難しく、文句を言うのは筋違いではある。

スズキとの提携という材料が大きすぎたことが反落を招いてしまったと言えるだろう。

年単位の目線では、スズキをはじめ大手企業との協業進捗が発表される可能性は高く、下げたところでは買い進めたいところだ。

中長期で株価上昇を予想する根拠

純利益は+35%成長で好調

株価が下げたとはいえ、下落の理由は需給が悪化したことが要因だ。

業績自体に不安は無く、これからも買える銘柄だと考えている。

参考までに、以下に四季報の業績予想を引用した。

| 決算期 | 営業利益 | 営業利益 | 純利益 | 1株益 |

|---|---|---|---|---|

| 2023.3 | 63億円 | 1.01億円 | 0.7億円 | 1.8円 |

| 2024.3 | 79億円 | 7.27億円 | 4.85億円 | 12.6円 |

| 2025.3予 | 100億円 | 9.3億円 | 6.9億円 | 15.4円 |

| 2026.3予 | 125億円 | 12億円 | 9億円 | 20.1円 |

売上は年間+25%成長、純利益は年間+35%という急成長の見通しだ。

大和証券は2026年3月期の純利益予想として10.5億円を発表しており、四季報予想から上振れる可能性も示唆されている。

ソラコムの優れた成長モデル

これだけの成長が予測されているのは、ソラコムのビジネスモデルが優れているためだ。

ソラコムは、既存顧客の回線数拡大と、新規顧客の獲得、という2本柱で成長してきた。

このモデルを図にしたものが次だ。

既存顧客が緩やかに伸びつつ、新規顧客の売上を重ねることで、持続的な成長を実現するとある。

もっとも、同じような成長ストーリーを語る新興企業は多くある一方、イメージ通り成長できている企業は稀だ。

しかし、ソラコムの場合は2024年までこのモデルで成長し、黒字化まで果たしているという実績がある。

そのため、今後も成長していく確度は高いと言えるだろう。

ニチガスだけでも売上+7億円の成長余地

今後の成長期待について具体例を挙げていこう。

まずは既存顧客の成長だが、ニチガス向けの「スマートメーター」は今後も伸びる可能性が高い。

ニチガスはガスメーターをオンライン化し、それまで現地に行っていた検針作業を遠隔で行えるようにした。

その通信機器にソラコムのSIMが使用されている。

このスマートメーターの導入件数は、直近で「100万台以上」と発表されている。

一方、ニチガスの契約者数はおよそ200万であり、今後も導入が進んでいくだろう。

現在の導入件数を140万台と見ても、あと60万台は導入余地があると思われる。

仮に、残り60万台への導入が完了すれば、ソラコムの売上はどの程度増えるだろうか。

1台当たり月額100円とすると、結果は次のようになる。

売上増加=60万台×100円/月・台×12月/年=7.2億円/年

したがって、年間7.2億円の売上増加が見込める。

営業利益率を30%とすれば、営業利益の増分は約2億円だ。

ソラコム全体の売上はおよそ100億円、営業利益はおよそ10億円のため、ニチガスだけでも相当な成長が期待できる。

100万台規模の大口顧客6社

ニチガスの具体例を紹介したが、他にも100万台規模の顧客を抱えており、同規模の成長が期待できる。

以下に100万台規模の大口顧客をまとめた。

| 顧客 | 商品 | 導入件数 |

|---|---|---|

| ニチガス | スマート検針「スペース蛍」 | 100万台以上 |

| ソースネクスト | AI翻訳機「ポケトーク」 | 100万台以上 |

| SumUp,Inc | 決済端末 | 100万台以上 |

| Remote care partners | 遠隔医療サービス | 不明(100万程度?) |

| MIXI | みてねみまもりGPS | 不明(100万台弱?) |

| Sollatek Ltd. | 冷蔵庫の温度管理装置 | 不明(100万台弱?) |

AI翻訳機「ポケトーク」は知っている人も多いだろう。

日本来る外国人が増えたことを背景に、銀行や鉄道向けにも販売が進んでおり、販売台数は100万台を超えた。

これらの顧客が端末を売れば売るほど、ソラコムの定期収入も増えるため、安定した成長が期待されている。

電動キックボード「Luup」は急成長の兆し

最後に、これから成長しそうな大口顧客を紹介しよう。

まず急成長段階に入っているのが電動キックボード「Luup」だ。

Luupは電動キックボードを都度課金、あるいは月額課金制で貸し出すサービスを行っており、電動キックボードとの通信はソラコムのSIMが担っている。

2023年までは1万台だったところ、2023年末に3万台に拡大することを発表した。

他の大口顧客と比べるとまだ少ないが、Luup社は将来的に社会のインフラになることを目標としている。

その目標が実現するなら、最終的に数百万台に達することも期待できそうだ。

自動車への採用の思惑も

まだ実現はしていないものの、コネクテッドカーの通信にソラコムが採用される思惑もある。

既に自動車大手スズキとの資本業務提携も発表済みだ。

また、ソラコムの大株主であるKDDIはトヨタ自動車とのつながりが強く、トヨタ車への採用も期待したいところだ。

もし、コネクテッドカーにソラコムのSIMが採用となれば、国内7,000万台超という自動車市場に食い込むことができ、成長期待が高まることは間違いない。

まとめ

ソラコムの株価が半値に下落した理由と、これから株価が上昇すると予想する根拠について解説した。

下落理由はいずれも外的要因が多く、現時点で業績に不安は無い。

むしろ、大口顧客が順調に成長している上、これから新規顧客を獲得する可能性も高く、下落したタイミングが買い時であると考えている。

値動きの激しい銘柄ではあるが、長期保有前提で臨みたいところだ。

空売りを入れているのはモルガンスタンレーMUFGの1社ですが、顧客からの注文を代理で売っている可能性もあります。