信越化学工業の株価は長らく上昇してきたが、最近は大きく下落した。

転換点となったのは2024年4月だ。

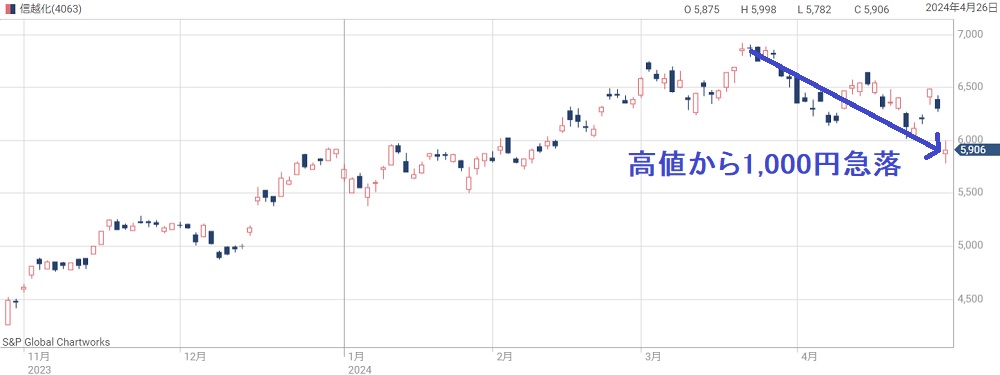

上場来高値である6,926円を付けた後に下落に転じ、高値から1,000円下げた5,900円台で取引されている。

一体なぜ、好調だった株価が急落したのだろうか。

また、今後の株価は再び上昇トレンドに戻るのか、あるいは下落トレンドが続いてしまうのか。

本記事では、信越化学工業の株価が下落した理由を解説した上で、今後の株価見通しについて考察する。

目次

信越化学工業の株価推移

5年間で株価3倍

まず、これまでの株価推移を振り返ろう。

過去5年間、信越化学の株価は上昇トレンドを維持している。

2019年時点では2,000円前後だったのが、年々水準を切り上げ、2024年には6,000円台に達した。

2024年は一転して不調

ところが、2024年からは一転して不調だ。

株価7,000円に迫ったものの、一転して下落トレンドに突入し、1ヶ月ほどで6,000円を割り込むまでに下落した。

下落率は15%と、1ヶ月間の下落率としてはハイペースだ。

これまでの上昇ペースが速かった反動という一面もあり、これは仕方がない。

一方、業績が冴えないという深刻な一面もある。

最悪、期待感が剥落して本格的な下落トレンド入りとなるかもしれない。

下値は株価5,000円

過去5年間で株価が大きく上昇したとはいえ、そこには業績の裏付けがある。

そのため、反落するとしても下落余地は限定的だ。

具体的には、再び5,000円を大きく割るような展開は想定しにくく、最悪を想定しても損失は限定的だろう。

下落余地が限定的である理由は、株価指標が妥当な水準であるためだ。

以下が本記事執筆時点の予想PERと実績PBRだが、どちらも一般的な水準で、特に割高感はない。

今期会社予想は非開示のため、予想PERは四季報の業績予想を使用しました。

したがって、仮に調整局面に入るとしても、5,000円付近が下値目途となるだろう。

5,000円まで下がれば予想PERは15倍を割り込み割安感が出てくるためだ。

株価が下落した理由

理由① 2024年度1Q業績が悪化

株価6,000円まで売られたきっかけは業績の悪化だ。

決算発表の中で示された2024年度の業績見通しが良くなかった。

示された見通しは1Qのみだったが、前年同期比で売上-2%、純利益-22%という減収減益だった。

これを受け、翌日の株価は-402円(-6.37%)という急落に沈んだ。

理由② 自社株買いの見送り

決算での失望点はもう一つある。

それは、期待されていた自社株買いの見送りだ。

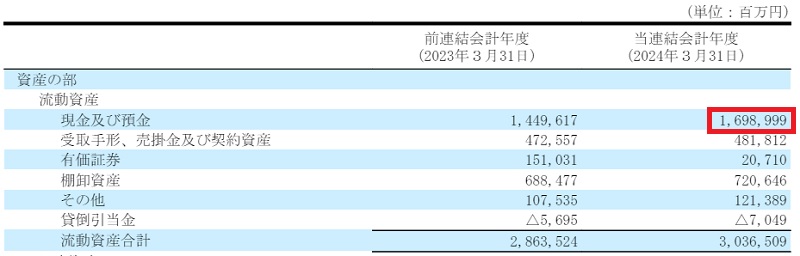

信越化学工業は1兆7,000億円もの現金を保有しており、自社株買いの余力がふんだんにある。

仮に6,000億円を自社株買いすれば発行済株式数の5%に相当し、需給が大きく改善する。

そのため、決算前には自社株買いの期待感で買っていた投資家も多くいたようだ。

しかし、決算では自社株買いについての発表は無く、会社の株主還元姿勢を含めて投資家は失望した。

足元の手元流動性が過去最大規模に積み上がっているにもかかわらず、自社株買いの発表が無かったことも売りに拍車をかけた。(引用:信越化学株価8%安 4〜6月純利益22%減、塩ビ不振)

決算以降の急落は自社株買いが無かったことへの失望も含まれていると言えるだろう。

理由③ 信用残高の増加

急落の背景には信用残高の増加もある。

簡単に言えば、借金をして信越化学工業の株を買っている人が多くいた、ということだ。

信用買い残は以前まで100~200万株くらいだったが、2024年3月以降は急増し、4月までに400万株にまで膨れ上がった。

それに対し、信用売り残(株を借りて売る、信用買いの逆)は同期間に70万株から40万株に減少している。

| 日付 | 信用売残 | 信用買残 | 信用倍率 |

|---|---|---|---|

| 2024/4/19 | 409,000 | 4,110,800 | 10.05 |

| 2024/4/12 | 419,800 | 3,944,100 | 9.40 |

| 2024/4/5 | 482,400 | 3,758,300 | 7.79 |

| 2024/3/29 | 411,200 | 2,976,700 | 7.24 |

| 2024/3/22 | 499,400 | 1,954,300 | 3.91 |

| 2024/3/15 | 576,500 | 2,272,100 | 3.94 |

| 2024/3/8 | 674,300 | 2,283,400 | 3.39 |

| 2024/3/1 | 716,000 | 1,832,000 | 2.56 |

これらの結果、信用倍率は以前の2倍台から10倍にまで上昇した。

信用倍率が高い、つまり信用買いが優勢な状態であると、株を売りたい人が増えて将来の下落圧力になる。

この下落圧力が低調な決算を受けて開放されてしまい、株価急落を引き起こした。

これから信越化学工業を買う場合、事前に信用取引の状況を確認しておくべきだ。

業績悪化の理由は?

2024年度1Qは悪化の見通しですが、なぜ業績が悪化するのでしょうか。ここでは、業績悪化の理由について深堀していきます。

塩化ビニルが売れない

信越化学工業の稼ぎ頭は塩化ビニル樹脂だ。

塩化ビニル樹脂は、建物や車、容器、電気製品など幅広い分野で使われる。

そんな現代生活に必須の素材で、信越化学工業は世界トップシェアを誇る。

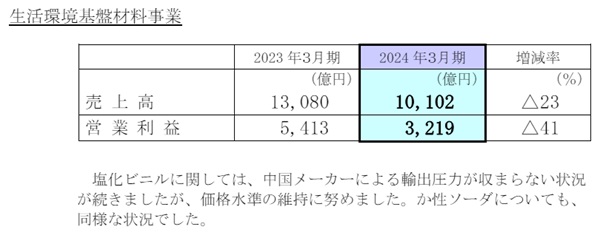

しかし、2023年あたりから価格が下落しており、売り上げが落ちてしまった。

営業利益も同様に減少し、2024年3月期は-41%という減益率に沈んだ。

中国経済の悪化が原因

塩化ビニル樹脂の価格が落ちたのは、中国メーカーが輸出攻勢を仕掛けて来たためだ。

中国は不況に陥っており塩化ビニル樹脂の需要が落ちている。

中国での販売減少を補うため、中国メーカーは海外に売り上げを求め、輸出を増やしているのだ。

つまり、中国経済の悪化が業績悪化の原因だと言える。

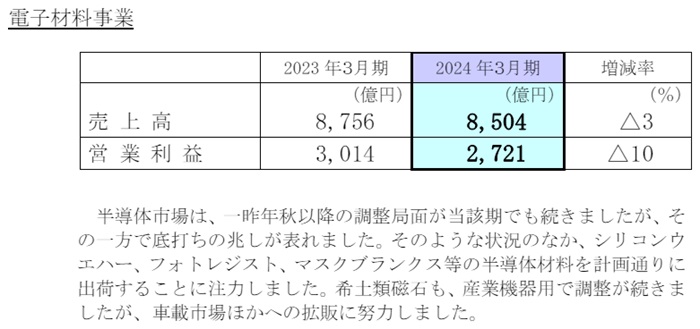

シリコンウエハーも不調

二つ目の柱、シリコンウエハーの業績も冴えない。

シリコンウエハーは半導体チップに必須の材料で、長期的には売上げが急激に伸びると予想されている。

しかし、直近ではシリコンウエハーは在庫調整の局面にある。

そのため、2024年3月期の電子材料事業は小幅に減収減益という着地となった。

この在庫調整は2025年3月期の前半まで続く見通しだ。

希望は、シリコンウエハーの需要に底打ちの兆しが出たことだ。

今後1年間で需要が回復していけば、2026年3月期にはシリコンウエハーだけで営業利益5,000億円を稼ぐシナリオも見える。

実現すれば株価躍進につながるだろう。

今後の株価見通し

最後に、シナリオ別の株価見通しを解説します。

ベストシナリオでは株価1万円

塩化ビニル樹脂とシリコンウエハーの需要が期待通り復調すれば、株価1万円という大台も見えてくる。

実現のシナリオは次の通りだ。

まず、需要回復によって2026年3月期の経常利益が再び1兆円を突破する。

その時の1株利益は360円程度になるだろう。

さらに、半導体関連銘柄の人気継続で、信越化学工業のPERが過去最高の28倍にまで上昇する。

その結果、株価は10,000円超えまで上昇することができると考えている。

予想株価=360円(1株利益)×28倍(PER)=10,080円

実際、経常利益1兆円は2022年度に達成しているし、PER28倍も2021年に達成している。

状況さえ整えば株価10,000円突破のポテンシャルはある。

達成時期は、米国の利下げも重なる2024年末~2025年3月の期間と予想している。

メインシナリオは株価7,500円

上で想定した経常利益1兆円というのは、まだ一部のアナリストしか予想していない。

予想の主流は経常利益8,000~9,000億円、1株利益は300円程度だ。

PERは25倍として、株価7,500円が妥当な予想株価だろう。

予想株価=300円(1株利益)×25倍(PER)=7,500円

7,500円付近は多くの証券会社が目標株価として設定されている株価だ。

中長期では、7,500円達成の可能性は高いと言える。

ワーストシナリオは株価5,200円

最後に、業績低迷が続くワーストシナリオも考えておこう。

業績低迷が続いた場合、1株利益は2024年3月期と同程度の260円が想定される。

PERを20倍として、予想株価は5,200円だ。

予想株価=260円(1株利益)×20倍(PER)=5,200円

勢い、5,000円割れにまで下落しても不思議ではない。

とはいえ、中長期ではAI向け半導体が伸びるのは確実視されているため、信越化学工業の評価が急激に下がることはないだろう。

5,000円付近まで下落しても、株価低迷は長くは続かない。

むしろ買い時となる可能性が高そうだ。

まとめ

信越化学工業の株価が下落した理由と、今後の見通しについて解説した。

主力の塩化ビニル樹脂とシリコンウエハーの需要が落ちているのが業績悪化の主因だ。

その背景には中国をはじめ世界の経済状況も絡んでおり、業績悪化はある程度予測されていたことだ。

とはいえ、ここまで環境悪化が続くのは予想外で、株価は一時的に急落してしまった。

中長期では中国経済の復調やAI向け半導体の拡大が控えており、株価も回復に向かうだろう。

ベストシナリオでは株価10,000円も想定される。

本記事執筆時点では5,000円台後半に落ち込んでいるが、中長期では買い時であると考えている。

信越化学の株価低迷要因大変わかりやすく、感謝します