1年前は−2,000億円の巨額赤字に沈んだ丸紅が、見事なV字回復を果たしました。

先日発表された2021年3月期の通期決算は、事前の市場予想を上回るもの。丸紅は資源事業を収益の柱とする総合商社ですが、資源価格の値上がりを受け、今後も好調な業績が続く見通しです。

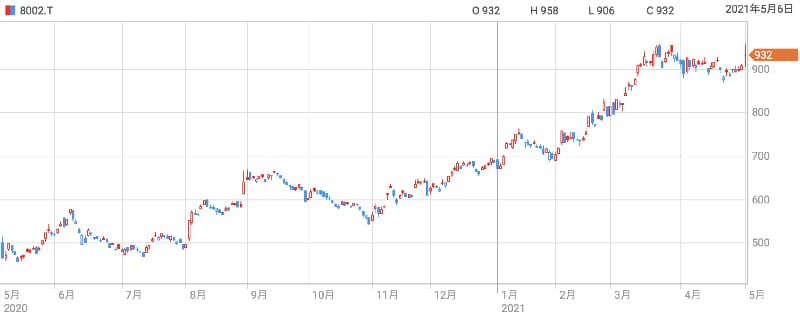

1年前に株価が急落して以降、反転して上昇傾向にありましたが、今回の決算でさらなる株価上昇に弾みがつきそうです。

本記事では、その根拠となる3つのポイントと、2022年3月期の業績予想を元にした株価予想を考察していきます。

目次

丸紅がV字回復の好決算

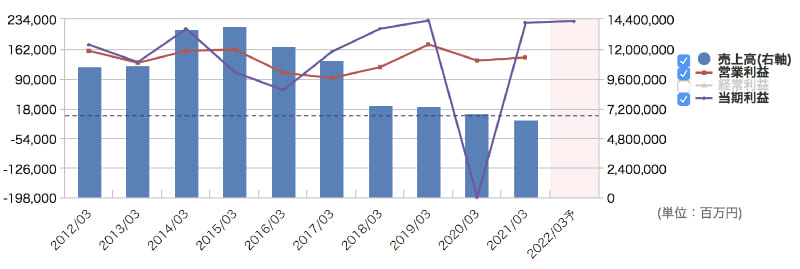

2021年5月6日に発表された決算で、丸紅の復活が確かなものになりました。

1年前の2020年3月期決算は−2,000億近い赤字に沈み、先行きが危ぶまれる事態となっていましたが、1年で見事なV字回復を果たしています。

当期利益は2,330億円です。過去最高益だった2019年3月期に迫る利益額で、来年の業績予想も同程度の利益を見込みます。

これまでの四半期決算で業績好調であることは分かっていたことから、株価は上昇を続けてきました。

それでも、最終的な業績は事前予想を上回ったことで、さらなる株価上昇が期待できそうです。

丸紅の決算「3つの重要ポイント」

好調だった2021年3月期決算ですが、特に重要な3つのポイントをピックアップしました。

ポイント① 事前予想を上回る業績

直近の値動きに大きく影響するのが、事前予想と実績の差分です。

事前予想より良ければ株価上昇となりますし、悪ければ株価は下落するのがセオリーです。

今回の決算の場合は、営業利益以外は事前予想(QUICKコンセンサス)を上回る着地となり、株価にはポジティブに作用するでしょう。

| 実績 | QUICKコンセンサス | |

| 売上高 | 6兆3,324億円 | 6兆2,907億円 |

| 営業利益 | 1,415億円 | 1,656億円 |

| 純利益 | 2,330億円 | 2,005億円 |

| EPS | 127.37円 | 115.47円 |

| 配当 | 33円 | 29円 |

とりわけ、EPS(1株あたり純利益)が予想の10%以上も上回って着地したのは特筆に値します。

これによって、株価指標の代表格であるPER(株価収益率)が予想より割安となり、適正水準まで株価が上昇することが期待できます。

また、良好なEPSを背景に、配当が33円とされたのも好材料です。昨年の34円から大幅な減配になることが懸念されていましたが、結果的にほぼ減配無しの水準での着地となりました。

総じて、ポジティブサプライズの決算だったと言えるでしょう。

ポイント② 株価指標が割安水準に

決算発表と合わせて、2022年3月期の業績予想も発表されました。

それによると、当期利益が2,300億円、EPSが130.72円という予想で、良好な業績が維持される見通しです。

また、予想EPSが開示されたことで、予想PERを計算することが可能となりました。

2021年5月6日時点の株価(932円)でPERを計算してみます。

過去のPER水準と照らすと、2019年頃はPER 5倍程度だったことから、7.13倍は決して低いとは言えません。

しかし、PER 7.13倍というのは一般的に低水準であり、業績回復が明らかになった今、割安水準であると考えています。

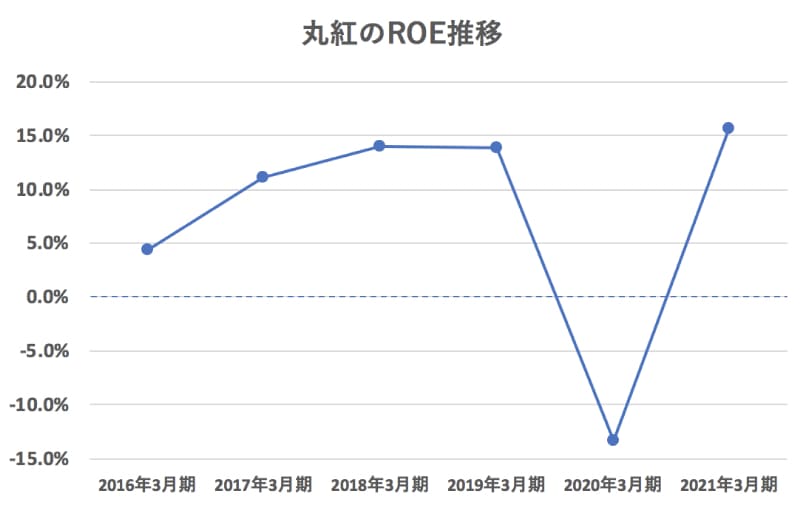

ポイント③ ROE 15.6%の高利益率

ROE(自己資本利益率)は株価算出に用いられる重要な指標です。ROEが高いほど、株価にはプラスに作用します。

ROEは理論株価算出における分子ですので、ROEが2倍になれば理論株価も2倍になる効果があります。

丸紅の場合、2021年3月期決算で15.6%という高い利益率を記録しました。

一般的に、ROEは10%以上であれば優秀だと言われています。

丸紅のROEは、2020年3月期にマイナスに落ち込みましたが、そこからV字回復して過去最高水準のROEとなっています。

2020年3月期にROEが落ち込んだのは、資源関連の減損損失が相次いだためです。

石油・穀物・銅などの価格が下落した影響によるものでしたが、2021年3月期はそのマイナス要因が無くなり、ROE改善につながりました。

15.6%という高いROEは、上場企業全体を見渡しても稀です。そこに着目した投資資金の流入も期待できると考えています。

業績から予想株価を考察

2022年3月期の業績予想

予想株価を考える上で重要になるのが、2022年3月期の業績予想です。

会社発表の業績予想では、売上高や営業利益は開示されず、「当期利益2,300億円・EPS 130.72円」のみが開示されました。

しかし、株価予想をする上ではこの情報で十分です。

PER(株価収益率)とPBR(株価純資産倍率)の2つの観点から株価を予想していきます。

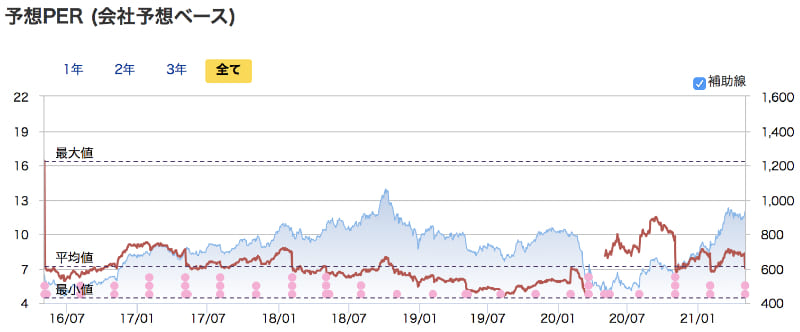

PERベースの予想株価「1,176円」

過去のPER推移から、現在の丸紅に妥当なPERを予想し、そこから予想株価を算出しています。

こちらが過去のPER推移です。

PER平均値はおよそ7倍となっていて、最小値が4.5倍、最大値が16.4倍です。

業績悪化時にはPER5倍前後、好調時には9倍前後という傾向があります。

現在の丸紅は、高水準のROEを記録し、来年度も同程度の利益を見込んでいることから、強気予想が許容される状況だと考えられます。

したがって、PER9倍は許容されるでしょう。

PER9倍を適用した予想株価がこちらです。

予想株価=130.72円(EPS)×9倍=1,176円

理論PBRベースの予想株価「1,640円」

純資産ベースで予想株価を算出する方法もあります。

業績予想から理論PBR(株価純資産倍率)を算出し、それに予想BPS(1株あたり純資産)を掛ける方法です。

この方法により、予想株価を以下の通り算出しました(細かい計算は省きます)。

予想株価=1,000円(予想BPS)×1.64倍(理論PBR)=1,640円

高確率で「株価1,000円超え」を予想

計算方法によってばらつきは出ますが、いずれにしろ、株価1,000円超えは固いと言えるでしょう。

1株あたりの純資産が1,000円を超えるのはほぼ確実であり、PBR1倍以上であれば株価1,000円を超えることになります。

高いROEの企業は高いPBRが許容されるため、ROE 15.6%となった丸紅のPBRが1倍を下回る可能性は低いと判断できます。

高確率で株価1,000円超え、理論的には株価1,640円まであり得るというのが当ブログの予想スタンスです。

まとめ

丸紅の2021年3月期決算の重要ポイント3つについて考察した上で、2022年3月期の業績予想から株価予想を行いました。

過去1年間、株価上昇し続けてきた丸紅ですが、それでもなお割安感のある株価水準です。諸々の株価指標を考慮すると、株価1,000円は通過点という可能性が高いと考えています。

投資に絶対はありませんが、有力な投資先として一考に値するのは確かではないでしょうか。

予想PER=株価932円÷予想EPS 130.72円=7.13倍