楽天モバイルが第4極のキャリアとしてスタートを切ったものの、その先行きが危ぶまれています。

1年無料でも意外と増えないユーザー数や、繋がりにくい電波帯、少ない設備投資額、さらには”楽天潰し”とも言える大手キャリアの値下げ攻勢。

2017年に携帯キャリア事業開始を宣言したことで株価が下落したように、多くの市場参加者は楽天モバイルが失敗に終わると予想してます。しかし、失敗した場合の楽天の株価はどうなるのでしょうか?

そこで、本記事では楽天モバイルが失敗に終わった場合の楽天の株価を、具体的な数値で予想したいと思います。

楽天モバイル運営期間に受ける損失と、売却時に受ける損失の合計を楽天の株主資本から差し引き、そこから理論株価を計算するのが本記事のゴールです。

目次

楽天モバイル失敗のシナリオ

本記事では、楽天モバイル事業が2023年度の黒字化に失敗し、親会社である楽天が事業売却を決断するという前提で話を進めます。

モバイル事業売却によって楽天本体は少なからず損失を被ります。それによる株価下落を考察するのが本記事の目的です。

シナリオとしては、大手キャリアに追随して値下げをした結果、本来の黒字化ユーザー数に到達しても赤字が続き、撤退を余儀なくされた、という流れです。

以下、本記事の前提をまとめました。

- 2023年度黒字化の計画に失敗し、楽天は事業売却を決断

- 売却時点での設備投資額は4,000億円

- 売却時点でのユーザー数は700万人(値下げにより700万人でも黒字化せず)

- 売却額は2,000億円を想定

楽天モバイル事業撤退で発生する損失

まずは楽天モバイルを売却した場合に発生する損失を予想します。損失額は「投資額-売却額」で計算します。

設備投資の多くが損失になる

モバイル事業から撤退する場合、設備投資額に対して売却額は小さくなるため、売却時点までの投資の多くが損失となることが予想されます。

過去の事例を見ても、イー・モバイルが4,400億円で構築した通信設備は1,000億円程度の評価額(KDDIによる評価)だったようです。減価償却後の帳簿価額は約2,300億円ありました。

ただし、評価額は買い手の評価によるので一概には言えません。イー・モバイルの通信設備も、当時通信網構築を急いでいたソフトバンクによる評価では、帳簿価額通りの評価額となりました。

MNO参入を目指す企業があれば高く評価されるでしょうが、現時点でそのような動きは無いため、帳簿価額の半分以下の評価額になる、と考えるのが妥当でしょう。

2023年度までに4,000億円の設備投資を予想

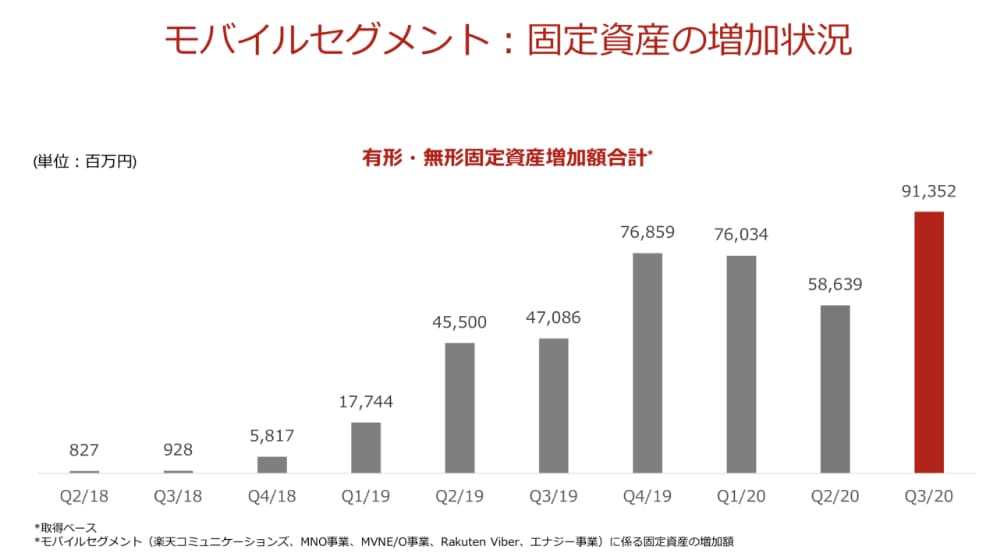

楽天モバイルの設備投資は、2018年〜2028年の10年間で6,000億円の金額が想定されており、黒字化を目指している2023年度までが山場です。

また、当初の計画より前倒しで設備投資を進めた結果、2020年度は第3四半期までで1,895億円の投資を行なっています。

2020年度は計画前倒しで設備投資を実施したため、次年度以降はペースが落ちるでしょう。2023年度までで4,000億円程度の設備投資額に達すると予想します。

一方、楽天モバイルの売却額は?

設備投資(固定資産)の評価額

撤退時点での設備投資額は4,000億円と予想しました。

通信設備の減価償却期間は9年ですので、2023年までに3分の1程度が減価償却されているでしょう。帳簿価額としてはキリ良く3,000億円になっているとします。

楽天は国際会計基準(IFRS)を採用しているため、設備の減価償却は耐用年数に従って行われます。通信設備の減価償却期間=9年は、KDDIの決算資料から引用しました。

過去の事例から、評価額は帳簿価額の半分未満になると考えられます。。少々楽観的に考え、通信設備の評価額としては1,500億円を想定したいと思います。

顧客基盤は評価にならない

楽天モバイルユーザーは楽天経済圏を活用している人がほとんどですが、売却する際にはそれがマイナスとなります。

売却後は楽天経済圏から分離されることとなり、既存ユーザーのメリットが失われた結果、多くのユーザーが離脱することが予想されるからです。

したがって、700万人の顧客基盤があったとしても、金額的な評価はほとんどされないと考えるのが妥当でしょう。

売却先の企業と業務提携を結び、楽天経済圏とのつながりを維持する方法はありそうです。

しかし、売却先として有力な大手キャリア(NTTドコモ・KDDI・ソフトバンク)はそれぞれ経済圏を構築していることから、その可能性は低いと考えられます。

本記事では考察外としますが、ファンドや総合商社などに一部の株のみを売却する方法も有力です。

売却額は2,000億円を予想

以上を考慮した結果、楽天モバイルの売却額は2,000億円ほどが妥当だと考えられます。

設備で1,500億円、人材や顧客基盤、知名度を加算して2,000億円という内訳です。

後述するイー・モバイルでは、設備投資4,400億円、契約者数400万人で売却額2,400億円(株式時価総額600億円+負債1,800億円)が妥当という評価でしたが、本記事の前提と似ているため大いに参考になります。

楽天モバイルは楽天経済圏ありきという特殊な事情を考慮し、2,400億円からディスカウントした2,000億円になる、という考え方でも違和感がありません。

イー・モバイルは結果的に3,600億円あまりの高値で買収されましたが、これは電波利用の権利もセットになっていたことが大きな要因です。楽天モバイルの場合、事業売却に際し電波利用の権利を国に返上することとなっており、イー・モバイルのような高値にはなりにくい事情があります。

楽天モバイル売却での損失は2,000億円

設備投資の4,000億円に対し、売却額2,000億円となれば、損失額は2,000億円となります。

ただし、減価償却によって設備の価値は3,000億円に減少しているので、事業売却を行った年の減損損失は1,000億円です。

最終的に株価を計算する際には、減価償却は過年度で行われたと考え、損失1,000億円で計算します。

以上で楽天モバイル売却による損失額が分かりました。その損失を加味した楽天の株価を予想してみましょう。

楽天モバイル撤退で楽天の株価はどうなる?

モバイル事業参入前の株価

楽天は2017年12月14日にモバイル事業参入を発表しました。発表前の株価は1,100〜1,300円で、このあたりがモバイル事業を差し引いた、当時の楽天の実力だと言えるでしょう。

公式リリース:携帯キャリア事業への新規参入表明に関するお知らせ

実際、当時の指標で理論株価を計算すると、以下の通り当時の株価とほぼ一致します。

理論株価=ROE(16.0%)÷株主資本コスト(6.2%)×1株あたり純資産(507円)=1,308円

したがって、楽天モバイル撤退後の株価予想も、この理論株価計算式に従って算出したいと思います。

ちなみに、モバイル事業参入の発表以降で株価が急落しています。売上9,000億円台の企業が6,000億円もの投資を行うことへの懸念と、そもそも6,000億円で満足な通信網が構築できるのか、という懸念が株価に現れています。

モバイル事業撤退後の株価を計算

いよいよ楽天モバイルを売却した後の株価を計算してみましょう。

理論株価を計算する上で重要なファクターとなるのが株主資本です。2019年12月時点では7,356億円ありましたが、2020年9月時点で6,585億円まで減少しました。2020年12月末には約6,300億円まで減少するでしょう。

2020年度はKDDIへのローミング費用等が嵩んだことや、無料キャンペーン期間だったことが資本減少の大きな要因です。2021年からは年平均700億円ほどの減少に抑えられると考えられます。

したがって、売却時点ではざっくり5,000億円まで株主資本が減少すると考えます。

楽天モバイルを売却することで、固定資産(通信設備)を主とした減損で1,000億円の損失となると予想しました。その損失を株主資本からさらに引くと、残りはおよそ4,000億円となります。

そして、株主資本4,000億円から算出される1株あたり純資産は278.8円(4,000億円÷14億3,457万株)と計算されます。ROEや株主資本コストをそのままに、理論株価の計算式に当てはめた結果がこちらです。

理論株価=ROE(16.0%)÷株主資本コスト(6.2%)×1株あたり純資産(278.8円)=732.4円

他事業の伸びを考慮し、株価800円が妥当か

上記の理論株価は2017年当時の指標を利用しましたが、楽天は新規事業を積極的に開拓しており、成長期待が高い企業です。

実際、過去10年ほどは年平均10%以上の成長を記録しています。祖業である「楽天市場」の成長のほか、楽天カードを中心としたフィンテック関連の成長も著しく、さらにここ数年で開始した新規事業も実を結びつつあります。

楽天モバイル事業の先行きはともかく、それ以外の事業の成長期待は十分です。

その成長期待も株価に織り込むべきですので、楽天モバイル売却後の株価は800円が妥当であると予想します。

楽天の株価1,000円以下は「買い」

本記事執筆時点の楽天の株価は970円ですが、楽天モバイル失敗シナリオの株価800円に対し、それほど高くない水準なのではないでしょうか。

成功した場合の株価は本記事では予想していませんが、最低でも2,000円は超えてくるでしょう。

仮に100株を購入して、失敗した場合の損失は2万円以下、成功した場合の利益は10万円以上ともなれば、リスクvsリワードの観点から「買い」という判断が妥当だと考えています。

逆に、楽天モバイルの成功確率は株式市場から低く見積もられている、という捉え方もできますね。

未来は神のみぞ知る事ですが、楽天の成功確率がそこそこあると予想するなら、楽天を100株くらい持っておいて良さそうです。

楽天モバイルはイー・モバイルの二の舞?参入失敗の悪しき前例

MNO参入に失敗し、楽天と経緯が似ている「イー・モバイル」が事業撤退に至った経緯や、売却の詳細について振り返ってみましょう。

新規参入に失敗したイー・モバイル

古参の投資家は知っている人も多いと思いますが、以前にも通信キャリアに名乗りを上げて失敗した企業に「イー・モバイル株式会社」があります。

イー・モバイルは2005年に携帯電話事業者として認可を受けMNOに参入しました。2012年までに通信設備へ4,400億円の投資を行い、契約者数400万人を獲得して損益分岐点超えを果たしています。

ユーザー獲得の武器は”安さ”でしたが、安さを実現するために設備投資を抑え、他キャリアの5分の1程度の設備投資額で運営していました。設備投資を抑えざるを得なかった要因の一つとして、業績が悪く銀行からの大きな借り入れができなかったこともあるようです。

設備投資が不足したことで通信網に穴ができてしまい、「イーモバイル=繋がらない」という評判がユーザー獲得の鈍化につながります。イーモバイルが持っていた周波数は1.7GHz帯で、建物に遮断されやすいという弱点があったのも大きな要因です。

- ・資金不足で十分な設備投資ができなかった

- ・安さを武器にしたため、収益化が遅れた

- ・通信設備の数が少なく通信網に穴ができた

- ・遮蔽物に弱い周波数(1.7GHz帯)しか持たなかったため、屋内でつながりにくかった

- ・「繋がらない」という評判からユーザー獲得が伸び悩み、事業売却に至った

結局、3,651億円でソフトバンクが買収

ユーザー拡大が鈍化したことに加え、有利子負債や通信設備の維持費が大きな負担となり、イーモバイルは事業売却を決断します。

KDDIが時価総額前後(600億円+負債1,800億円)での買収を打診していましたが、ソフトバンクが時価総額の3倍となる3,600億円(1,800億円+負債1,800億円)を提示し、ソフトバンクに軍配が上がりました。

ただし、イー・モバイルの事業に高値がついたことには理由があります。当時、ソフトバンクはテザリングサービスを開始するために電波を必要としていて、何としてもイーモバイルが持つ1.7GHz帯の電波と通信設備が使いたかったのです。

ソフトバンクの孫社長は買収価格についてこのように内訳を説明しています。

- ・設備投資額 2,260億円

- ・顧客獲得コスト 1,360億円

- ・ソフトバンク事業とのシナジー 3,600億円

- →合計7,220億円

したがって、3,600億円という買収価格は当時のソフトバンクにとってむしろ割安だったと言えます。

【豆知識】

MNOの3位が4位を呑み込んだ買収劇は、通信業界の寡占化を懸念する総務省から目をつけられることになり、買収後すぐにイー・モバイル株の3分の2が売却され、ソフトバンクの子会社から外れることになりました。しかし、ソフトバンクとしては目的だった電波と設備が利用可能となり、孫社長の目論見通りに事が進んだと言われています。

楽天モバイルも二の舞か

イー・モバイルが新規参入に失敗した主な要因として、資金不足、設備投資の不足、割安プランによる収益性の悪さの3つが挙げられます。

楽天モバイルの事業計画もこれらと符合していることから、「イー・モバイルの二の舞になるのでは」という懸念があり、これは多くのITメディアで指摘されていることです。

参考:楽天・三木谷社長が「設備投資は6000億円で充分」と強気発言――設備投資4400億円のイー・アクセスは第4の携帯電話会社になれず

事実、楽天モバイルは設備投資として2025年までの7年間で6,000億円を計画していますが、これはNTTドコモの1年分、KDDIやソフトバンクの2年分に相当します。

楽天の説明では、基地局1台あたりの安さ(NTTドコモの2割程度)や、必要な基地局数の少なさ(=1台あたりのカバー範囲が広い)を理由としていますが、1.7GHz帯の電波しか保有していないという弱点があるため、安定した通信網構築には投資額が不足しているという見方が大勢です。

結果的に、満足な通信品質を提供できずに売却に至ったイー・モバイルの二の舞になってしまうことが懸念されています。

まとめ

楽天モバイルが失敗した場合のシナリオについて考察し、楽天の株価がどこまで下落するかを計算してみました。

本記事の前提では株価800円という結果となりましたが、各種パラメータをどう取るかによって理論株価は変化します。悲観的なシナリオで計算すれば300円代もあり得るでしょう。

計算過程については本記事で紹介しましたので、あとは読者それぞれが好きに数値をいじって、独自の予想を立てるのに役立ててもらえればと思います。

株価がどうなるかは全く読めませんが、700万人は到底無理だと思いました。300万人も難しいのでは。この春から解約祭りと予想します。私も今のところ解約予定です。

2020年末時点で200万人らしいですが、このまま無料期間が終われば減少に転じそうですね。おっしゃる通り、2023年に700万人に前提はかなり楽観的です。

私も春には解約して、サブ機はpovoの2,480円プランにしようと思っています。

楽天も座して死を待つことはしないと思いますので、思い切って1,980円に値下げするか、1プランを撤回して20GB1,980円を出すかするのではと思います。今度は黒字化が難しくなりますが。