クリエイト・レストランツ・ホールディングスは株主優待で人気の銘柄ですが、数年以内に優待改悪に追い込まれそうです。

理由は、優待コストがあまりに大きすぎるためです。

2022年度の優待コストは約13.6億円と推定されますが、これは、純利益(45億円)の30%に相当します。

”おまけ”である株主優待としては、あまりに大きすぎる負担です。

また、2023年度も同程度の純利益(50億円)の見通しなので、引き続き大きな負担となります。

今後も個人投資家の増加とともに優待コストは増えていきますので、いずれ優待の廃止・改悪に至ると考えるのが自然です。

本記事では、クリエイト・レストランツが株主優待を改悪すると予想する理由と、改悪が株価へ与える影響について考察します。

優待利回り4%超の人気銘柄

クリエイト・レストランツの優待利回りは4%超と高水準です。

配当と合わせると5%近い利回りを獲得できます。

個人投資家の保有が激増

魅力的な優待により、ここ3年間で個人投資家の保有が激増しました。

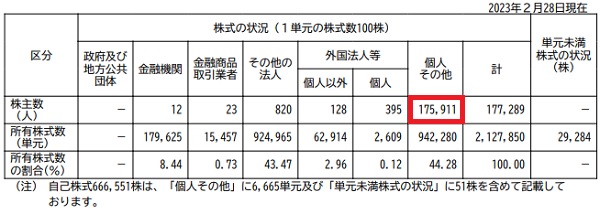

2020年2月末の保有者数は10万9,000人でしたが、2023年2月末時点で17万6,000人まで増えています。

近いうちに20万人を超えそうな勢いです。

| 年度 | 個人株主数 | 個人株主による保有数 |

|---|---|---|

| 2019年度 | 10万9,000人 | 38万6,000単元 |

| 2020年度 | 12万8,000人 | 78万1,000単元 |

| 2021年度 | 17万1,000人 | 97万8,000単元 |

| 2022年度 | 17万6,000人 | 94万2,000単元 |

優待コストが増加

優待人気は株価にはプラスですが、経営的には痛手です。

個人投資家が増えるほど、優待として配る食事券が増え、利益減少を招きます。

3年間で個人投資家の数は1.7倍、保有数量は2.5倍に増加しています。

そのため、優待コストは年々急増していると考えらえます。

負担に耐え切れなくなれば優待を改悪・廃止せざるを得なくなるでしょう。

株主優待のコスト計算

1人あたりの優待費用は8,000円

2023年2月末時点では、個人の株主数が17万6,000人、保有数量は約94万単元(9,400万株)です。

つまり、1人あたり平均400株を保有しています。

1人で大量保有している場合もありますので、優待コストを計算する上では、1人あたり200株保有を前提としたいと思います。

したがって、1人あたりの株主優待は年間8,000円と想定します。

費用総額は13億6,000万円

個人の株主数は17万6,000人ですので、これに8,000円/人をかけることで総額が求められます。

つまり、年間の優待コストは13億6,000万円となります。

優待コスト=8,000円/人×17万人=13.6億円

ちなみに、200株を超える保有者や、2023年3月末以降で増えた株主数は無視しています。

そのため、実際の優待コストは13.6億円よりも大きくなってくるでしょう。

優待コストが利益を圧迫

直近の業績見通し

最低でも13.6億円の優待費用が発生していることが分かりましたが、これはクリエイト・レストランツとしてどの程度の負担なのでしょうか。

直近の業績見通しを確認してみましょう。

純利益の30%もの優待コスト

優待コストが13.6億円なのに対し、純利益は50億円です。

つまり、純利益の約30%ものコストを株主優待にかけています。

優待を長期継続している企業の優待コストは純利益の10%未満なので、30%は高すぎる印象です。

優待費用改善の期待は薄い

優待コストの負担が下がるのは、利益が増えるか、株主数が減るかの2パターンです。

しかし、コロナ後となっても業績の改善は鈍い状況です。

理由は、新型コロナで飲食店に給付されていた補助金が打ち切られ、実力ベースの業績に戻るためです。

客数や客単価も2019年以前より低い状況が続いています。

また、株主数も年々増加しており、減少に転じる可能性は低いでしょう。

したがって、優待コストの負担が改善する期待は薄いと言えます。

優待改悪の可能性は高い

優待コストが高すぎる

優待コストがあまりに重く、優待改悪の可能性は高いと見ています。

純利益の30%もの優待コストがかかっており、業績を下押ししているのは間違いありません。

本質でない株主優待に経営リソースの多くを割いてしまうのは異常です。

優待コストは今後も増大しますので、いずれは改悪もしくは廃止せざるを得ないでしょう。

個人株主に利益以上を還元

そもそも、1株利益が20円ほどなのに、100株保有で4,000円(1株40円)の優待を配ってしまっているのが失敗のように思います。

つまり、個人株主には稼いだ利益以上の還元をしてしまっているのです。

これは株価と株主還元のバランスを歪めています。

安い株価で多くの株主還元が受けられてしまうことから、個人投資家が殺到し、優待コストがさらに増加する悪循環に陥っています。

改悪の可能性は非常に高い

以上の理由から、クリエイト・レストランツが優待改悪を決断する可能性は非常に高いと考えています。

廃止は株価への影響が大きすぎますが、30~40%程度の改悪なら、大暴落は回避できそうです。

とはいえ、多くの個人投資家が損失を被るでしょう。

優待改悪・廃止した場合の株価予想

現在の株価指標は割高

では、優待を改悪した場合の株価はどうなるでしょうか。

現在のクリエイト・レストランツの株価指標は次の通りです。

※2024年2月期の業績予想をベースに算出

2023年2月期の業績は助成金で底上げされているため、助成金が無くなる2024年2月期の業績予想をベースにしました。

予想PERは60倍とかなり割高です。

外食産業はディフェンシブ寄りなので、PER20倍くらいが目安ですが、クリエイト・レストランツは目安の3倍も割高となっています。

PBRも8倍台は高すぎで、本来は3~4倍がいいところでしょう。

株主優待が株価を押し上げ

株価が割高な理由は、破格の株主優待が株価を押し上げているためです。

優待利回りが高ければ業績無視で買われ、結果的に株価は割高になります。

クリエイト・レストランツの他にも、すかいらーく(3197)やイオン(8267)なども株主優待が原因で割高になっています。

ただ、株主優待は会社側の判断で変更することができ、優待で株価が支えられている銘柄は大きなリスクを負っています。

優待改悪された場合の株価予想

優待の改悪度合いごとに予想株価を算出しました。

優待廃止で株価3分の1(PER20倍)になると仮定し、優待の悪化率にしたがって予想株価を引き下げています。

| 優待の改悪率 | 予想株価 |

|---|---|

| 0%(優待変更なし) | 970円 |

| -30% | 770円 |

| -50% | 650円 |

| -100%(優待廃止) | 324円 |

650円に下落がメイン予想

現状の優待コストは大きすぎるため、優待券の額面を半分に落とすのが妥当と考えています。

なので、メインの予想株価は改悪率50%の650円です。

現在株価(970円)から320円の下落幅なので、今100株購入した場合は-3万2,000円の損失になると予想しています。

結論:クリエイト・レストランツを優待目的で買うのは危険

年間4,000円の優待がもらえるのは美味しいですが、それ以上に株価下落リスクがあります。

そのため、優待目的で長期投資するのは危険です。

2年保有して8,000円の優待をもらった頃には、優待改悪が発表され、3~4万円の損失を被るかもしれません。

企業を応援するという意味ならともかく、純粋に利益目的であれば、クリエイト・レストランツは避けた方が良いでしょう。

→総合利回り4.89%