企業買収で大損失を被り、株価が低迷していたライザップグループが急騰しています。

ライザップグループは赤字企業の買収で発生する”負ののれん”で巨額の利益を計上し、2017年に株価が6倍以上に急騰。一時は新進気鋭の急成長銘柄としてもてはやされましたが、買収した企業の立て直しに失敗し、最終的に100億円近い巨額損失を計上するに至りました。

株価は2017年11月につけた1,545円から一転下落トレンドとなり、1年後には176円まで急落しています。

その後、立て直しを図るも、新型コロナが基幹ビジネスであるフィットネスジムを直撃。2020年4月には最安値103円まで落ち込みました。

一時は破綻の懸念さえありましたが、2020年11月に発表した第2四半期決算で黒字転換を果たします。続く第3四半期では黒字を拡大させ、業績改善の期待が高まったことで株価は一気に上昇しました。

最安値から2倍程度の200円前後で推移しているライザップですが、ここからまだ上がる余地はあるのでしょうか?また、上がるとしたらどこまで上がるのでしょうか?

本記事では、ライザップの現在の適正株価を算出した上で、将来の業績回復を織り込んだ将来の予想株価を算出してみました。

目次

ライザップの株価が急騰!どこまで上昇する?

まずはライザップの株価推移を振り返ってみましょう。

買収企業の減損と新型コロナによる業績悪化で、2020年前半は株価100円台で低迷していました。2017年には1,500円を超えていた勢いは見る影もありません。

しかし、2021年に入り流れが変わります。子会社がコロナ禍でも予想以上に奮闘したことに加え、主力のフィットネス事業で前年超えの売り上げを達成したのです。

2021年2月10日に発表した第3四半期決算では第2四半期に続き黒字化を達成。黒字が拡大したことで業績回復期待が優勢となり、株価はわずか1ヶ月で2倍以上の急騰を演じました。

問題は、株価がどこまで上昇するかという点です。勢いに乗れれば大きな利益を手にできる一方、下手に高値掴みをすれば大損失の恐れもあります。

そこで、ライザップの理論株価を算出し、株価下限と上限を算出したいと思います。

黒字転換したライザップの株価予想

2021年3月時点の理論株価は「17.5円」

手始めに、現状を把握するために最新の業績から理論株価を算出してみましょう。

ライザップは2021年3月期の業績予想を開示していませんが、第3四半期までの進捗から業績予想を作りました。ここから理論株価を計算してみます。

第4四半期の業績は、第3四半期と同等であるという条件で算出しています。

- 売上高 :1,747億6,800万円

- 営業利益:60億3,600万円

- 純利益 :14億3,100万円

- 1株あたり純利益:2.57円

ここから算出される理論株価は以下の通りです。

黒字転換見込みとはいえ、過去の増資による希薄化の影響で1株あたりの純利益が小さく、まともに計算すると以下のように酷い株価になります。

理論株価=ROE(4.2%)÷株主資本コスト(14.75%)×BPS(61.5円)=17.5円

理論株価17.5円という結果になってしまいました。

あくまで理論値ですが、第1四半期が大きな赤字でROEが低下している上、過去に暴落していることから株主資本コストが高くなっていることが主因です。

株主資本コストとは?

銘柄に対して株主が求めるリターンの指標です。過去の値動きが大きい銘柄ほどリスクが高いとみなされるため、株主が求めるべきリターンも大きくなり、理論株価としてはマイナス方向に作用することになります。

ライザップの現状を把握するためにあえて現状で計算してみましたが、そもそも、赤字からようやく回復したタイミングの業績で理論株価を計算するのは適切ではないと思われます。

次に、将来の業績回復を見越した理論株価を算出してみましょう。

業績回復で株価「85円」が適正

業績が例年並みに回復するという前提で、2022年3月期の業績予想を作成しました。

メインである美容・ヘルスケア事業はコロナ前の2019年3月期の業績を使用し、その他については2021年3月期の第3四半期までの業績を1年分に引き伸ばして(つまり1.33倍して)算出しています。

フィットネスジムは新型コロナの影響をもろに受けているため、コロナ前の業績を使用しています。フィットネスジム以外ではコロナ禍で恩恵を受けている事業もあるため、最新の数値を使用するのが適切だと考えました。

- 売上高 :2092億8,000万円

- 営業利益:63億5,900万円

- 純利益 :50億円

- 1株あたり純利益:8.98円

来年度は客足が完全に戻るという、かなり楽観的な業績予想です。

この業績予想から理論株価を算出するとどうなるでしょうか。

理論株価=ROE(14.6%)÷株主資本コスト(12.0%)×BPS(70円)=85.1円

2021年3月期の理論株価より5倍ほど高い株価となりました。

利益の回復に伴い、ROEが上昇して株価押し上げ要因となります。また、無理な買収戦略をやめたことから株主資本コストが小さくなり、株価にプラスに作用すると予想します。計算では12.0%に下方修正しました。

しかし、1株あたりの純利益が非常に小さく、理論株価は必然的に安くなります。

株主資本コストを10%としても理論株価は102.2円。諸々のパラメータを楽観的は方向に振っても、理論株価から考えられる株価上限は150円がせいぜいだと考えられます。

以上から、ライザップの株価下限は約100円だと予想しています。ライザップに投資する場合、100円程度まで下落する可能性を考慮しておく必要があるでしょう。

成長期待を加味した予想株価「381円」

ここまでは型通り計算しましたが、ライザップグループは新興企業ですので、予想株価には将来の成長を加味する必要があります。

事実、ライザップのメイン事業であるフィットネスジムは年間10%以上の伸びを記録しており、成長期待としては十分です。世界的な健康志向の高まりから、今後も安定した成長が期待できるでしょう。

上で予想した「2022年3月期(回復後)の業績予想」から継続して成長するという前提で計算した結果、381円という株価予想になりました。

複雑な計算は記載しませんが、前提となる数字は以下の通りです。

- 年間フリーキャッシュフロー:140億円

- 加重平均資本コスト:6.366%

- 永久成長率:1.0%

将来の成長を前提とした場合、200円台の株価は割安であると言えるでしょう。

黒字転換で株価は120円台から200円台後半まで急騰しましたが、上で計算した予想株価から、その急騰も納得できます。

逆に、以前のような1,000円超えの株価は行き過ぎと言えるでしょう。上昇トレンドに乗っても500円くらいが上限ではないでしょうか。

ライザップの株価レンジは100円〜400円

以上の考察から、ライザップの株価レンジは100円〜400円が妥当であると結論したいと思います。

200円台はまだ買い目線、300円台で中立、400円を超えれば売り目線、というのが私のスタンスです。

個人投資家に人気の銘柄は仕手の対象になりやすく、下手に急騰したところを拾うと暴落に巻き込まれる恐れがあります。100〜400円というレンジを意識し、これを超えたら何らかの仕掛けの可能性を考えた方が良いでしょう。

業績が予想以上に急拡大したり、サプライズ的な業務提携が発表されれば、理論値を超えた株価急騰となる可能性もあります。好材料が発生した場合は予想株価を修正したいと思います。

ライザップ株価が伸びる4つの理由

健康意識の高まりでフィットネス業界に追い風

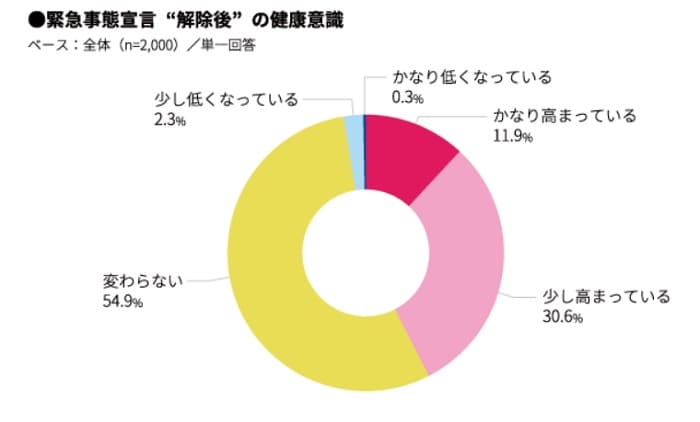

新型コロナで人々の健康意識の高まりが見られ、ライザップが属するフィットネス業界に追い風となっています。

健康意識が高まった理由は、感染した際の重症化リスクだけでなく、外出自粛やテレワークによる運動不足が背景にあります。

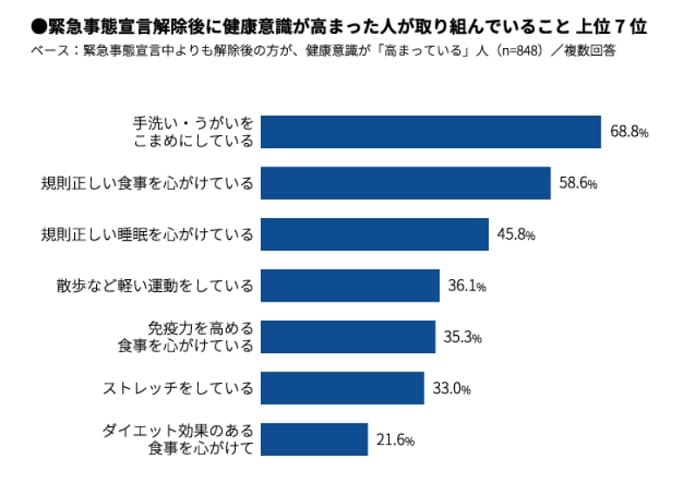

実際、健康意識調査では4割以上の人が健康意識が高まったと回答しています。また、取り組んでいることとして「散歩などの軽い運動をしている」「ストレッチをしている」と回答している人が3割強いて、フィットネス業界の顧客層が広がっていることが確認できます。

引用:コロナ禍で変化する食生活や、さらに高まる健康への意識 ~全国2,000人調査~

新型コロナ後の客足戻り期待

新型コロナによる客離れが業界全体に深刻な影を落としましたが、健康意識の高まりを背景に、コロナ後は逆にプラスに作用するかもしれません。

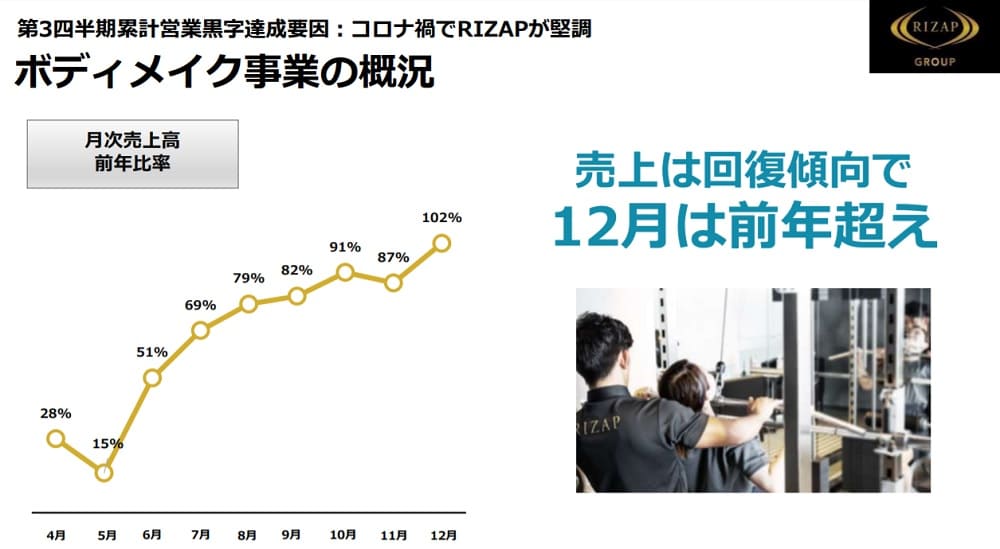

ライザップのボディメイク事業の売上推移を見ると、緊急事態宣言後に大きく落ち込んだものの、12月には前年比102%の売上を達成しています。

自粛の雰囲気が残っていた12月で102%であれば、回復余地はまだ大きいと予想され、コロナ前を超えるV字回復も期待できるでしょう。

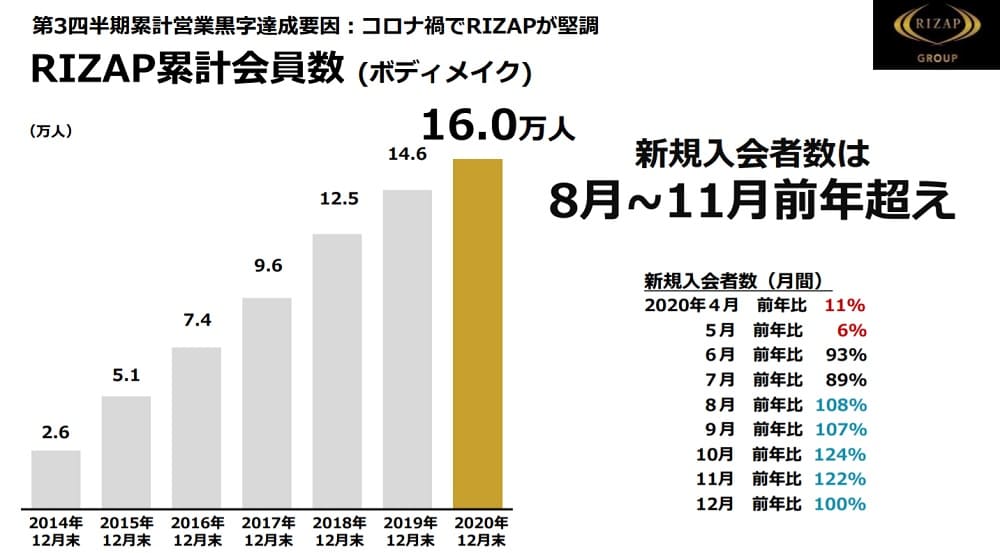

会員数も復調しており、2020年末時点で16万人に到達。前年から1.4万人と10%近い伸びを見せています。

2020年は外出が減ったことで人々には脂肪が蓄えられたことでしょう。

それがライザップの売上、ひいては投資家の利益につながるのではないでしょうか。

シニア世代の顧客層を獲得

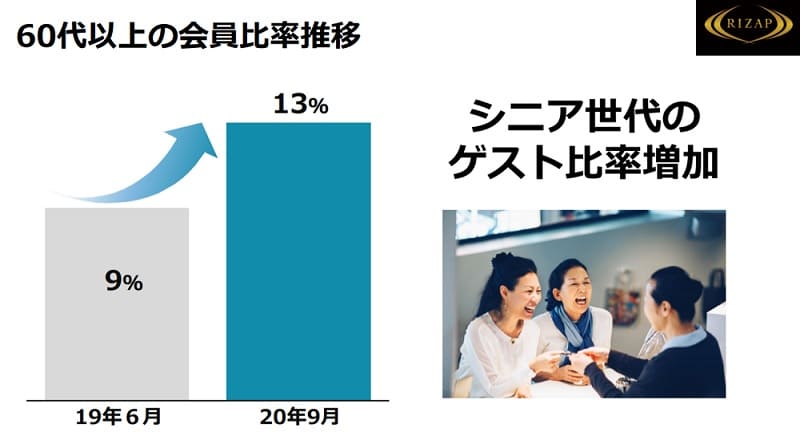

ライザップは2020年7月29日から、60歳以上を対象とする「シニアプログラム」を開始しました。

日本の高齢者は年々増加しており、事業拡大においてこの顧客層を獲得することには重要です。

寿命が伸びていることや、定年年齢が高くなっていることで健康志向の高齢者が増加しています。ライザップの独自の個別指導方式は他のフィットネスより競争力が高いと思われ、シニアプログラムによる業績拡大が見込めそうです。

60代以上の会員比率は2019年6月~2020年9月で4%増加しました。人数ベースでは0.64万人ですが、コロナ後になれば高齢者ユーザー獲得が加速すると予想しています。

参考:ライザップ、シニア専用プログラム開始 健康志向の高齢者取り込みへ

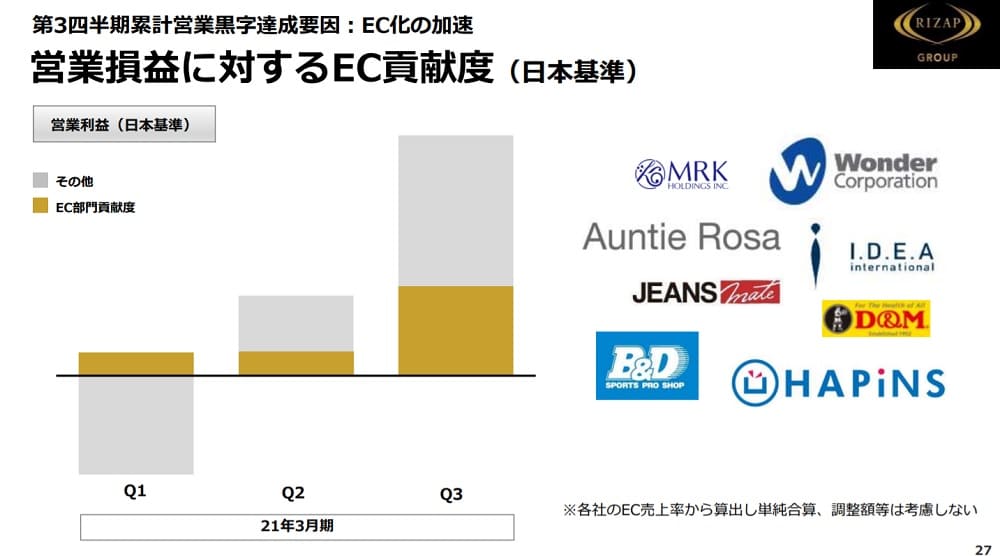

ECによる売上拡大

ライザップは小売業の子会社をいくつか抱えていますが、いずれもECによる販売を強化しています。

その結果、EC部門の貢献度は第2四半期→第3四半期だけで4倍にも増加し、利益に大きく貢献しました。

特に顕著なのは、「HAPiNS」「イデアインターナショナル」「アンティローザ」の3社。いずれも数倍のEC売上を達成しています。

- HAPiNS(インテリア雑貨):前年度比2倍

- イデアインターナショナル(インテリア雑貨):前年度比4倍

- アンティローザ(アパレル):前年度比3倍

EC化は複数の子会社を抱えるライザップにとってメリットが大きいと考えられます。

ECでの販売であれば異なる子会社の商品を同時に表示することが可能ですので、子会社同士のシナジー効果が期待できます。店舗数を抑えながら売上を維持できれば、固定資産を持つリスクが減ることにもなります。

今後もEC化や店舗省人化を継続して実施し、コストを最適化することで利益率を高めることを目指しています。

買収した企業の現状

2020年後半から巻き返し

2020年前半はほとんどの子会社が業績悪化となりましたが、後半に入って巻き返しています。

主要子会社8社のうち、4社が黒字、4社が赤字という状況です。コロナ禍が追い風となった「イデアインターナショナル」「HAPiNS」「ワンダーコーポレーション」は増益を達成している一方、売上減少の著しかった4社は赤字転落となってしまいました。

減損リスクの懸念

子会社の業績が悪化することで減損リスクが懸念されます。

売上減少が著しいのが、「夢展望」「堀田丸正」「SDエンターテイメント」の3社。15~35%の売上減少となっており、いずれも赤字転落しています。

2021年度で業績が回復すれば良いですが、回復しない場合、減損損失によりライザップ本体が打撃を受けるかもしれません。

その場合、株価への影響は避けられないでしょう。減損リスクはライザップの投資家にとって大きなリスク要因です。

まとめ

ライザップは買収で大損失を出して株価が暴落しましたが、立て直し途上で新型コロナに襲われ、株価は過去最低水準まで下落しました。

しかし、新型コロナから黒字転換したことで反転上昇。株価は買収騒動前を上回り、ライザップ復活を印象付けています。

単純計算した理論株価は100円未満ですが、将来の成長期待を加味すれば株価500円奪還も夢ではありません。今後の株価上昇に期待しつつ、買いのチャンスを伺いたいですね。