大和ハウス工業は日本トップの住宅メーカーですが、2018年に高値を付けて以降、株価は下落しています。

国内の住宅需要は頭打ちなのが大きな理由です。

また、不正の発覚や新型コロナによる業績悪化も株価を押し下げる要因となりました。

しかし、2023年に入ってからは上昇トレンドが続いており、株価の見通しは悪くありません。

本記事では、大和ハウスの株価がこれまでに下落した3つの理由と、2027年までの予想株価について考察します。

下落理由① 住宅投資の減少

2019年から国内住宅投資が減少

大和ハウスの株価が下落した大きな理由は、国内の住宅投資が減少傾向にあることです。

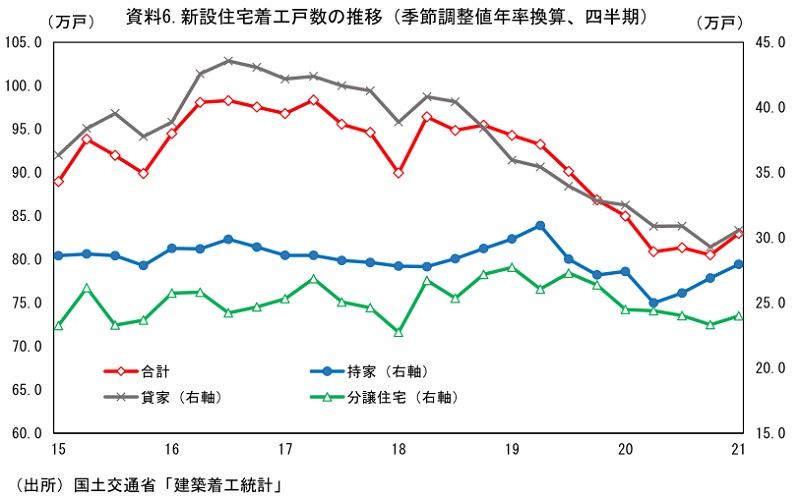

まず、国内の住宅着工戸数の推移(下図)を見てみましょう。

赤色の折れ線グラフが着工戸数の合計です。

青色・灰色・緑色がその内訳を表しています。

赤色の折れ線は2019年から減少トレンドとなっており、日本における住宅建築が減っていることが分かります。

国内メインの大和ハウスにとって深刻

住宅建築が減っているということは、それだけ住宅が売れていないということです。

そのため、今後は国内の住宅需要の見通しは暗いです。

特に、大和ハウスは売上の9割近くを国内に依存しているため、影響は深刻です。

これまではシェアの拡大によって成長してきましたが、いずれは限界が来るでしょう。

そのため、大和ハウスの株は買われにくくなっているのです。

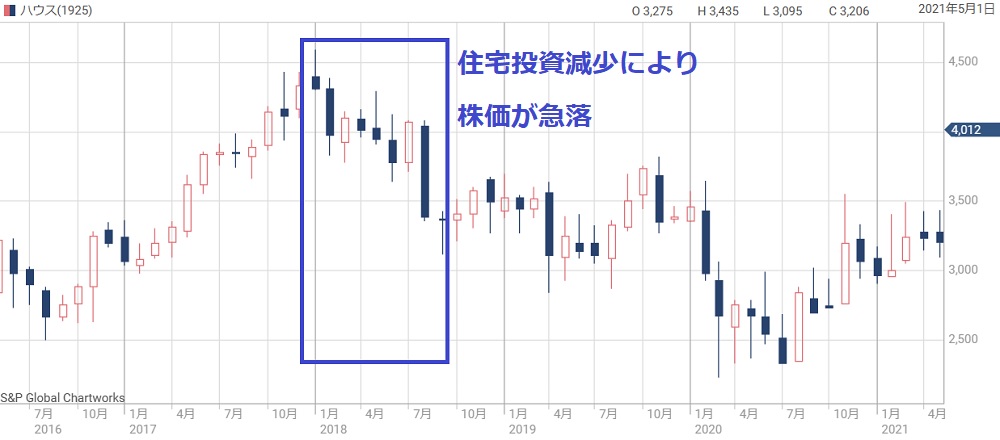

株価は4,500円から3,000円前半まで下落

住宅投資の減少の兆候が出始めたのが2018年です。

当時は住宅メーカーの悪材料として、大和ハウスをはじめ住宅関連銘柄が売られました。

以下が当時の株価チャートですが、4,500円の高値から3,000円台前半まで減少しています。

海外事業の拡大に期待

国内の住宅事業は限界が見えているため、状況が変化しない限り、株価は上がりにくい展開となるでしょう。

変化として期待されるのは、海外事業の拡大です。

海外の新興国で住宅事業を拡大できれば、業績の成長余地が広がり、株価上昇につながります。

最近では、米国の住宅メーカーを買収するなど、海外展開を加速しています。

海外事業が成長フェーズに入れば国内の不振をはねのけて株価再上昇が狙えるでしょう。

下落理由② 不正の発覚

建築基準に違反

2019年に建築基準の不適合が発覚し、住宅メーカーとしての信用が低下する事態となりました。

具体的には、防火性の不備や、柱の仕様の基準違反があったようです。

不適合が発覚した住宅数はおよそ4,000棟にも上ります。

改修工事や補償で多額の費用が発生する可能性があり、株価は急落しました。

中国子会社で横領事件

2019年3月には中国子会社で資金の横領が発覚しました。

中国子会社の取締役2人と出納担当者1人が共謀し、約234億円を外部に送金したとのことです。

本来は会計監査で判明するはずでしたが、合弁先が歴史ある企業だっただけに、信用してしまい監査が不十分でした。

最終的に、大和ハウスは117億円の特別損失を計上しています。

損失の大きさもさることながら、海外におけるガバナンスの弱さが露呈した事件だったと言えるでしょう。

大和ハウス「中華人民共和国の関連会社における不正行為に関するお知らせ」

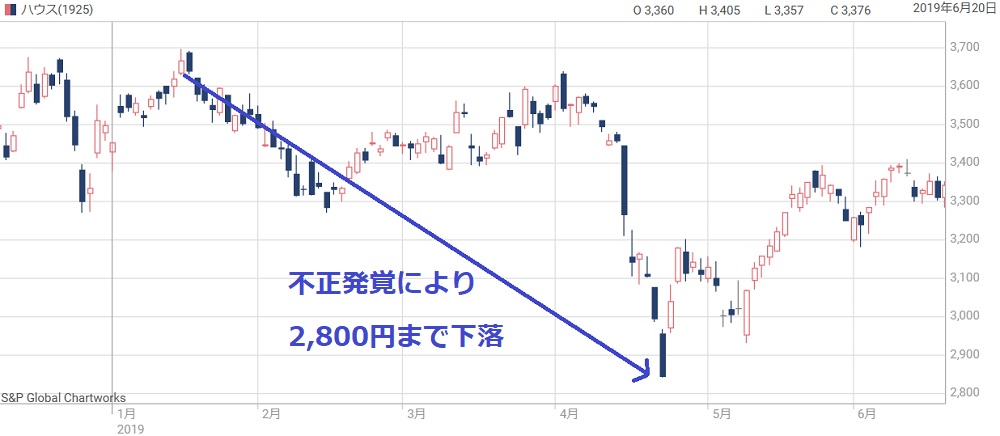

2つの不正で株価2,000円台に下落

2019年に2つの不正が相次いだことで、株価は大きく下落しました。

年初の株価は3,500円前後でしたが、4月には2,800円まで売られています。

下落理由③ 新型コロナによる業績悪化

10年ぶりの減収減益に転落

2020年は新型コロナの影響で業績が悪化しました。

影響が最も深刻だった2021年3月期は売上が-5.8%、純利益が-16.5%と減収減益に転落しました。

それまでの10年間は増収増益だったことから株価へのインパクトが大きく、2020年の下落率は約40%にも上りました。

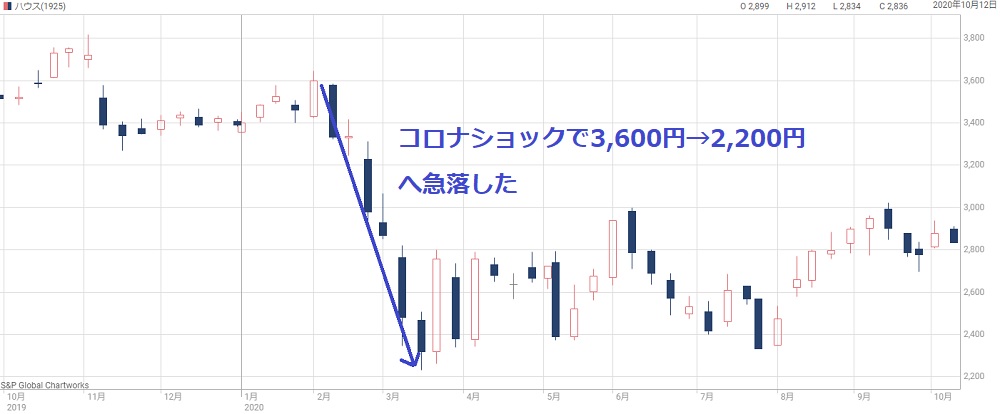

株価は3,600円から2,200円に急落

以下が2020年当時の株価チャートです。

コロナショック前の株価は約3,600円でしたが、コロナショックにより1ヵ月あまりで2,200円に急落しました。

当時は新型コロナの影響度が分からず、懸念先行で売りが売りを呼ぶ展開となっていました。

金利上昇が引き続き懸念材料

2021年以降は業績回復に向かい、それに伴って株価も回復しています。

しかし、まだ懸念材料が残っています。

新型コロナをきっかけとした金利上昇が収束しておらず、これから国内金利の上昇が懸念されているのです。

国内金利が上昇すれば住宅ローンの金利も上がり、住宅販売が落ち込む可能性が高いでしょう。

そうなれば、売上の9割を国内に依存する大和ハウスにとって大打撃となります。

今後、マイナス金利の解除時期と変動金利の推移が注目されます。

今後の株価予想

各証券会社の目標株価

今後の株価予想の参考として、各証券会社の目標株価を確認しておきましょう。

以下、2023年8月以降に公表された目標株価を一覧にしました。

| 証券会社 | 投資スタンス | 目標株価(変更前→変更後) |

|---|---|---|

| 大和証券 | やや強気 | 3800円 → 4400円 |

| みずほ証券 | 強気 | 4000円 → 4600円 |

| モルガンスタンレー | 強気 | 4200円 → 4800円 |

| 三菱UFJMS | 強気 | 4100円 → 4600円 |

| シティグループ | やや強気 | 3600円 → 4200円 |

| SMBC日興 | 強気 | 4400円 → 4500円 |

| 野村證券 | 強気 | 4120円 → 4530円 |

いずれの証券会社も目標株価を引き上げ、軒並み4,000円以上となっています。

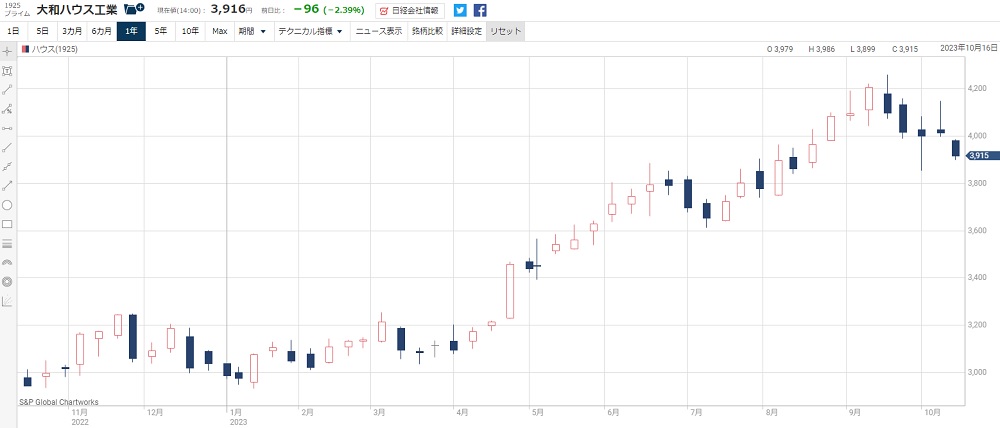

本記事執筆時点(2023年10月16日)の株価は4,000円未満なので、株価上昇の可能性が高いと言えるでしょう。

上昇トレンド継続を予想

2023年に入ってからは上昇トレンドが続いています。

各証券会社の目標株価が高いことや、今後の業績見通しが明るいことから、上昇トレンドが継続すると予想しています。

ウクライナやガザで紛争が起こっている中、大和ハウスは国内メインであることが強みとなります。

上値目途は4,500円

一方、上昇余地はそれほど大きくありません。

国内の住宅市場が低迷しているため、好調だった2018年の高値を抜くのは難しいと考えています。

つまり、上昇目途は4,500円あたりとなるでしょう。

長期の株価見通し

長期的には、海外事業の拡大などで上場来高値が狙えます。

大和ハウスは中期経営計画で2026年度に純利益3,400億円を目標として据えています。

これが実現した場合、1株利益500円に達するでしょう。

その場合、PERを10倍としても株価5,000円が狙えます。

予想株価=500円(EPS)×10倍(PER)=5,000円

配当も取り込みつつ5年程度保有すれば、投資額に対して+30%程度の利益が期待できそうです。

まとめ

大和ハウスの株価が下落した理由と今後の予想株価について考察しました。

国内市場が低迷している事や、不正が明らかになったこと、そして新型コロナによる業績悪化が株価が下落した理由です。

特に、国内市場の低迷は国内メインの大和ハウスにとって痛手です。

投資家目線としても大和ハウスは手掛けにくい銘柄となっており、短期的な株価上昇は難しいでしょう。

しかし、長期的には海外事業の拡大が期待材料ですので、順調にいけば株価5,000円程度までの上昇が期待できそうです。

内需株の手堅い銘柄として長期投資前提に保有したい銘柄ですね。