2022年4月1日:公開

2022年8月23日:新たに発覚した不正を追記

トラックメーカー最大手の日野自動車がデータ不正問題で揺れています。

エンジン性能を偽っていたことで、国土交通省から型式指定が取り消され、国内売上の35%にあたる2.2万台が出荷不可能という事態に陥ってしまいました。

業績への懸念から株価は30%超下落しています。

ただし、出荷停止期間は最短で2ヶ月程度の可能性もあり、業績への影響は精査が必要です。

もしかしたら30%の株価下落は行き過ぎかもしれず、もしそうなら、急落後の株価は「買い」と言えるかもしれません。

本記事では、データ不正問題が株価に与えるマイナスの影響を考察し、急落後の妥当株価を考察していきます。

目次

8/23追記:新たな不正が発覚

2022年8月22日に新たな不正が公表されました。

不正が発覚したのは小型トラック向けのエンジンで、先の不正と合わせ、国内向けのほぼ全ての車両が出荷停止となります。

詳細は日野自動車が発表した「エンジン認証に関する追加の判明事項について」を参照して下さい。

新たな不正発覚により、さらなる業績悪化は避けられないでしょう。

もともと、2023年3月期は約500億円の赤字が予想されていました。

今回、さらなる不正が発覚し、最大で2,000億円規模の赤字になるという予想もあります。

現状、日野自動車への投資はリスクが高いと言わざるを得ないでしょう。

エンジン性能のデータ不正問題が発覚

2022年3月4日に不正を発表

日野自動車は世界屈指のトヨタグループ傘下、かつ国内最大手のトラックメーカーという超優良企業です。

そのため、エンジン性能のデータ不正発覚は投資家にとって衝撃でした。

不正を発表したのは2022年3月4日。

「エンジン認証に関する当社の不正行為に関するお知らせ」の適時開示をリリースし、エンジン性能を偽る不正行為があったことを認めました。

4種類のエンジンでデータ不正

不正が発覚したのは4種類のエンジンです。

小型エンジンが1種類、中型エンジンが1種類、大型エンジンが2種類という内訳で、それぞれ不正内容に違いはありますが、いずれも製造・出荷が不可能という処分が下りました。

3月4日時点で不正が確定していたのは中型×1、大型×2でしたが、その後の追加調査で、小型エンジンの不正が3月25日に確定しています(公式リリース)。

| 不正のあったエンジン | 不正内容 |

|---|---|

| 中型エンジン A05C(HC-SCR) | 一酸化炭素等発散防止装置を耐久試験中で交換した |

| 大型エンジン A09C | 燃費測定試験で燃料流量計を不正に操作した |

| 大型エンジン E13C | 燃費測定試験で燃料流量計を不正に操作した |

| 小型エンジン N04C(尿素 SCR) | 燃料流量が安定する前に測定を行った。また、複数回の結果から最も良い数値を採用した。 |

型式指定の取り消しへ

不正が発覚したエンジンは国土交通省からの”型式指定”が取り消されました。

それにより、製造・出荷が不可能となり、該当エンジンを積んでいる車種も販売できなくなります。

影響は8車種に及び、日野自動車の全売上げの35%に相当します。

他社の不正発覚の直後に不正

しかも、日野自動車が不正を行った2016年当時、ドイツのフォルクスワーゲンや三菱自動車、スズキによる燃費性能試験のデータ不正問題が騒がれていました。

日野自動車はそのわずか数ヵ月後にデータ不正を行っていたことになります。

信頼は地に墜ち、「他にも不正があるのでは」と疑われても仕方がありません。

2022年8月23日に新たな不正が公表されました。対象は小型トラック向けエンジンで、販売停止となる車種が拡大します。

不正が起こった原因

2016年からより厳しい新規制に移行

日野自動車の不正はなぜ起こったのでしょうか。

大きな要因の一つの、排出ガス規制が厳しくなったことが挙げられます。

トラックなどディーゼル重量車に対する排出ガス規制は2016年から新規制となり、窒素酸化物を従来より4割減らすことが求められました。

しかし、新開発したエンジンがこの基準を達成できず、現場作業員による試験データの改ざんにつながったと考えられています。

燃費は販売シェアにも大きく影響

また、燃費性能が販売数量に直結することも要因です。

トラックを大量に使用する運送会社にとって、燃費がわずかでも優れていれば、運送コストの低減につながります。

国内最大手のヤマトHDの場合、燃料費として年間48億円がかかっています。

0.1%でも削減できれば数百万単位の利益を生み出すことができるのです。

そのため、少しでも燃費を良くしようとする圧力が不正を働かせる要因となったのでしょう。

現場へのプレッシャーが背景

今回の不正は現場レベルで行われたものですが、現場へのプレッシャーが不正につながったと言われています。

具体的には、数値目標の達成とスケジュール厳守へのプレッシャーです。

これは不正に関する記者会見で小木曽社長が認めており、「コンプライアンスを最優先に、ガバナンスの改善や従業員の意識改革に取り組む」として再発防止に努める方針を表明しています。

国内販売の3割が消失

該当車両は国内販売の35%に相当

不正が発覚したのは4種類のエンジンですが、エンジンは複数の車種で共用しており、影響する車種は8種類に及びます。

年間販売台数の合計はおよそ2.2万台。売上にして国内販売の35%に相当します。

ただし、一部の車種はエンジンを積み替えて出荷する代替策を取っています。

型式指定の再取得は2ヵ月以上必要

取り消された型式指定を再取得するのに相当な期間が必要です。

型式指定は通常であれば2か月ほどで取ることができると言われます。

しかし、取り消しからの再取得は前例が無く、手続等でさらに期間を要するでしょう。

中型エンジンは1年近く販売不可

さらに問題なのは排出ガス不正を行った中型エンジンです。

排出ガスを測定する”劣化耐久試験”は7ヵ月の期間が必要で、そこからさらに型式指定を取得する手続きに入るため、最低でも9ヵ月、場合によっては1年がかりの再取得となりそうです。

中型エンジンに関わる売り上げは、今後1年間はほぼ失われると考えるべきでしょう。

そもそも、基準をクリアできなかったから不正を働いたわけで、再取得ができるかどうかも疑問視されています。

2017年以前のエンジンも調査へ

過去の試験データも追加調査

不正の範囲は4種類のエンジンにとどまらない可能性があります。

今回は2017年以降の不正が明らかになりましたが、2017年以前のデータについては、追加調査が進められているところです。

そこで新たな不正が明らかになれば、生産停止の車種が広がるかもしれません。

さらに不正が見つかれば株価急落

追加調査の結果、不正がぽろぽろ出てくる展開になると非常にまずいです。

株式市場は不透明を嫌いますので、どのような不正が飛び出てくるかわからない銘柄は基本的に買われません。

株価に大きな影響を及ぼす機関投資家が売りに回れば、株価急落は避けられないでしょう。

2016年以前の不正が1件でも明らかになれば大幅な株価下落を覚悟する必要があります。

追加調査の期間は未定

不正を受けた緊急会見では「過去の車両についても継続調査する。手間や時間がかかるが、丁寧にやっていく」という発言がありました。

3月11日には第三者委員会が立ち上げられ、本格的な調査が進められています。

調査対象が膨大なため、追加調査の期間は見通しが立っていません。

しばらくは悪材料がいつ出てくるかわからない銘柄となってしまいそうです。

業績への影響額まとめ

一過性費用で400億円

今回の不正に関して、業績への影響をまとめていきます。情報源は公式リリース「営業費用・特別損失の計上見込み及び業績予想の修正に関するお知らせ」を参照してください。

金額的に最も大きかったのは、2022年3月期に計上する特別損失です。

損失額は400億円が見込まれています。

理由は、既に出荷した車両のリコール費用と、税制優遇追加納付費用です。

税制優遇追加納付とは?

低燃費車両は自動車税が優遇されますが、燃費データ不正が明らかになったことで、この優遇が過去を遡って取り消されます。この損失を日野自動車が追加納付という形で肩代わりすることになりました。

北米向けエンジンで特別損失280億円

これは今回の不正問題とは直接関連していません。

2020年12月23日に米国でのエンジンの認証に問題が発生し、北米での車両生産を停止していました。

これに起因し、ディーラー・サプライヤー・顧客への損失補填が必要となり、280億円の特別損失を計上しました。

ただし、この米国での問題もデータ不正が絡んでいる可能性があります。続報を待ちたいところです。

| | |

以前のリコールで追加費用180億円

これも今回の不正とは関連していない損失です。

2021年9月15日にリコールを出した問題について、対応方法を変更したため、追加で180億円の費用が発生する見込みとなりました。

引当金からの支出となるので、純粋な損失とはなりません。

売上高−1,800億円、営業利益−30億円

データ不正により車両の出荷ができなくなることで、売上高1,800億円、営業利益30億円程度が失われる見込みです。

影響を受ける2.2万台全てが出荷できない期間はそう長く無いでしょう。

しかし、数ヶ月の出荷停止でもシェアを他社に奪われる上、一部の車両については1年近く出荷できない状況が続きます。

これにより、データ不正による業績悪化が長期間続くと予想されます。

さらに不正が発覚する可能性も

さらに不正が発覚すれば、業績への影響はもはや予想不可能です。

投資家の疑念は深まり、業績悪化の懸念が株価に反映されることで、株価急落を招くでしょう。

一転して「赤字転落」

純利益が−540億円の赤字に

多額の特別損失を受け、2022年3月期の業績予想は大幅に下方修正されました。

修正幅は、売上高が-400億円、営業利益が-220億円、純利益が-690億円です。

結果、純利益が-540億円の赤字に転落。

前年に引き続き、2年連続の赤字に陥りました。

| 修正前 | 修正後 | |

|---|---|---|

| 売上高 | 1兆4,600億円 | 1兆4,200億円 |

| 営業利益 | 540億円 | 320億円 |

| 純利益 | 150億円 | -540億円 |

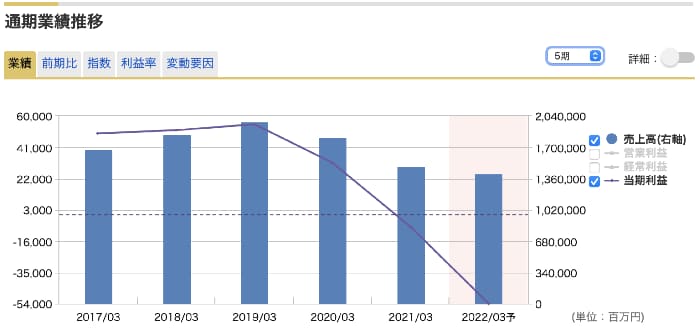

業績は悪化の一途

日野自動車の業績はこれから新型コロナからの回復が見込めていたところでした。

しかし、V字回復するどころか、さらに業績悪化が深堀りされる形となっています。

以下のグラフが過去10年間の業績推移です。2020年3月期以降、悪化の一途を辿っています。

営業利益は回復も、2023年3月期は不透明

唯一の救いは、営業利益が回復していることでしょう。

2021年3月期の営業利益は123億円でしたが、2022年3月期の下方修正後の営業利益は320億円あり、2.5倍程度に回復しています。

もっとも、来期は出荷停止の影響をもろに受けることになります。

このまま業績が回復するかは見極めが必要です。

悪影響の長期化は必至

2023年3月期は多大な影響

今回のデータ不正は数年にわたり尾を引くことになりそうです。

短期的には、エンジンの型式指定が取り消されたことの出荷停止が業績を下押しするでしょう。

大型エンジンは最低でも2ヵ月の出荷停止、中型エンジンは最低でも9ヵ月の出荷停止となる見込みです。

2023年3月期の業績はこれらの影響をもろに受けることになります。

シェア低下で長期的な業績悪化

さらに長期的な視点では、シェアの問題があります。

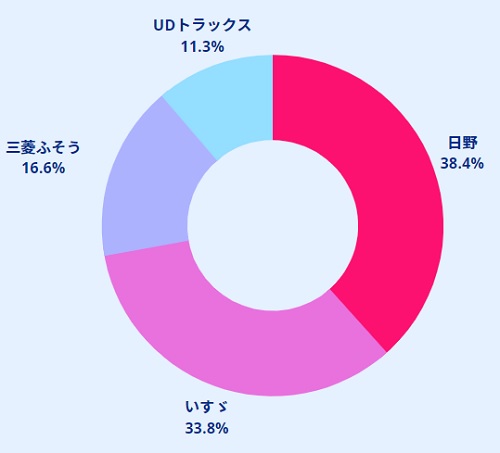

直近の販売状況を確認すると、トラック販売における上位4社のうち、日野自動車のシェアは38.4%です。

しかし、数ヶ月間の出荷停止はシェアを低下させるでしょう。

一度他社に乗り換えた顧客はなかなか戻りません。

具体的にどれだけシェアが減るかは見通せませんが、長期的な業績悪化の要因となるのは確かです。

北米向けトラック販売にも影響か

2020年のことですが、アメリカでも3種類のエンジンが生産停止に追い込まれています。

理由は、アメリカ規制当局からエンジン性能が基準を満たしていないという指摘があったためです。

今回発覚した不正問題と関連があるかどうかは不明ですが、もしアメリカ向けエンジンでも不正を行っていたとしたら、多額の罰金が課される可能性も否定できません。

株価へのマイナス影響はどの程度か?

純資産ベースで-11%の影響

まずは一過性の損失が与える株価への影響を考察しましょう。

不正に絡んだ一過性損失は2022年3月期に690億円を計上しました。

その分だけ純資産が失われ、PBR(株価純資産倍率)が悪化すると考えれば、失われた純資産の割合だけ株価が下がるのだ妥当と考えられます。

日野自動車の純資産額は6049億円。したがって、失われた純資産はおよそ11%です。

失われた純資産の割合=690億円÷6,049億円≒11%

つまり、純資産の観点では、株価は11%下落するのが妥当だと考えられます。

減少する利益は4%程度の見込み

さらに、今後の業績悪化を折り込む必要もあります。

不正問題後に公表された業績予想によると、少なくとも今後2年間、売上高−1,800億円、営業利益−30億円、純利益−20億円程度の悪化が予想されています。

純利益−20億円というのはどれほどのダメージでしょうか。

日野自動車の過去の業績を見てみると、新型コロナで悪化する前の2017〜2019年の純利益(当期利益)は500億円程度でした。

つまり、−20億円というのは、日野自動車にとって−4%程度の利益悪化ということになります。

収益性悪化は株価に直結しますので、株価は−4%程度の影響を受けることになるでしょう。

総じて20%程度の下落が妥当

純利益ベースで−11%、収益性ベースで−4%の影響幅であることが分かりました。

単純に足し合わせれば−15%ですが、これにブランドの毀損など計算できないマイナス影響を加味する必要があるでしょう。

総じて、20%程度の株価下落が妥当と考えられます。

急落後の株価は下げ過ぎ?

下落率は理論値を上回る

ここまで、20%程度の株価下落が妥当であると考察しましたが、実際の下落率はそれを上回っています。

不正発表直前の株価は1,039円でした。一方、2022年3月31日時点では720円となっており、下落率は30%を超えています。

数字だけを見れば、株価は下げ過ぎの水準にあると言えそうです。

今後発生し得る3つのリスク

しかし、だからといって買いかと言うと、そうとも言い切れません。

不正に絡んで複数のリスクがくすぶっています。

- 2016年以前のデータにも不正が見つかり、出荷停止の範囲・期間が広がる

- 北米向けエンジンの出荷再開が遅れ損失が膨らむ(悪質なら当局から罰金の可能性も)

- シェアを失い業績低迷が長期化する

700円台前半の株価は妥当

これらのリスクを加味すると、700円台前半という株価は絶妙です。

+100〜200円程度の上昇は狙えそうですが、リスクが顕在化した場合の下落余地はまだ200円程度残されており、期待利益と損失リスクが釣り合っている株価だと思われます。

したがって、敢えて日野自動車を買う理由は無いでしょう。

600円台に突入したら買いを検討したいところです。

まとめ

データ不正後の日野自動車の妥当株価について考察しました。

未だ不正の全貌がつかめておらず、さらなる悪材料が出てくることも懸念されるため、株価が上がりにくい展開が予想されます。

急落後の700円台前半の株価は、今後のリスクも多少織り込んでいると考えられ、絶妙に妥当な水準に見えます。

本記事の結論は、データ不正問題に決着がつくか、魅力的な株価水準まで下落するのを待ってから買いたい、としたいと思います。