タイムバンク市場の「発行済時間総額」と「推定売買代金」の関係性を分析

今回は、本ブログで算出してきた「発行済時間総額」と「推定売買代金」のデータを利用して、二つのデータの関係性を調べます。

なぜこの分析を行おうと考えたかと言うと、これまでの「発行済時間総額」と「推定売買代金」のグラフに一定の関係性がありそうに見えたためです。

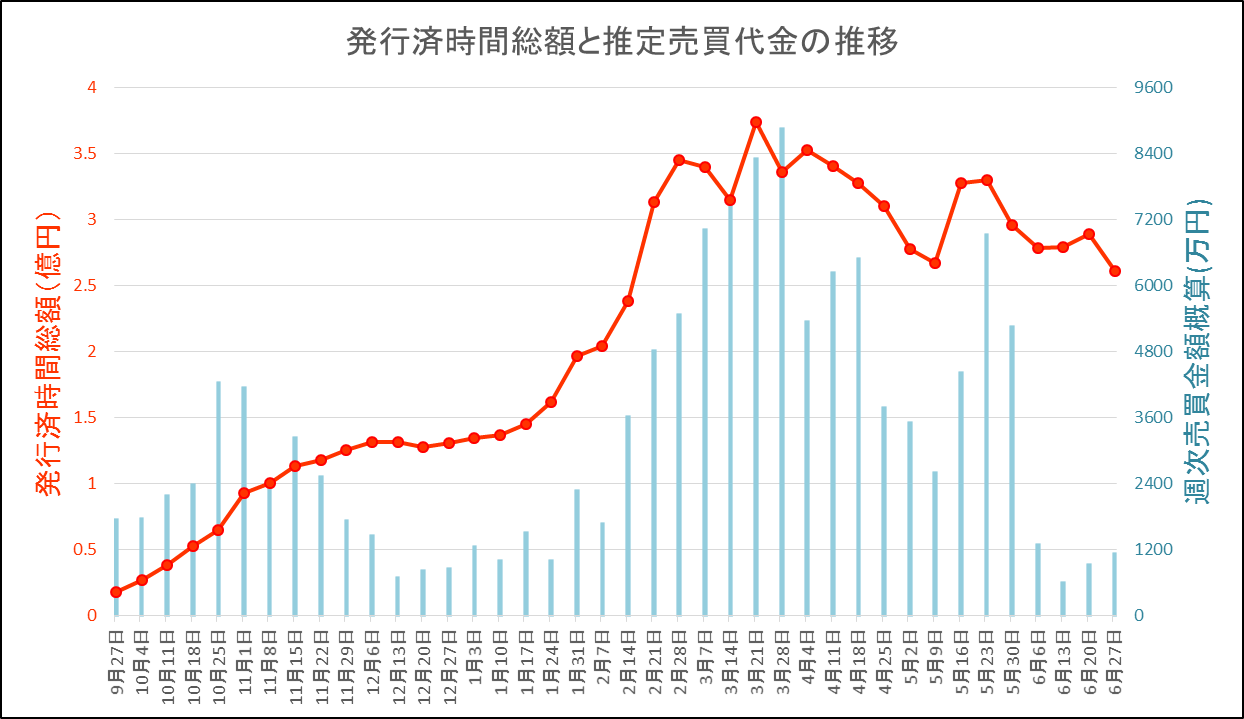

全体的に、推定売買代金(青)が増加しているタイミングで、発行済時間総額(赤)も増加しているように見えますよね。一方が増加すればもう一方も増加し、一方が減少すればもう一方も減少する。これは「正の相関がある」と言われ、式に落とし込むことで将来の予測を行う事も可能です。

「分析とか興味ない」という方でも、最終的に回帰式(予測式)を算出していますので、タイムバンクで取引をする上で役に立つのではと思います。

本テーマは2回に分けて執筆予定で、第1回は散布図からの相関係数と近似式の算出を行います。第2回は、第1回の結果を踏まえ、タイムバンク市場の実情を考察していきます。

それでは、次の項目から具体的な内容に入ります。

数値の定義

分析に利用してる二つのデータ、「発行済時間総額」と「推定売買代金」の算出方法です。

発行済時間総額:各銘柄の【発行時間×終値】の合計

推定売買代金 :各銘柄の【出来高×終値】の合計(1日毎に算出)

発行済時間総額は、タイムバンク市場の規模を、推定売買代金(※)はタイムバンク市場1日毎の取引高を表します。

※「推定」と付けているのは、売買代金の上記の計算方法は実態とは異なるためです。実態の値にするには、取引が発生する毎に【取引価格×取引秒数】を計算し、1日分の取引を合計する必要がありますが労力的に不可能です。そこで、「その日の取引はすべてその日の終値で取引された」と仮定して1日の売買代金を【出来高×終値】により推定しています。この計算方法は、一銘柄だけなら大きなばらつきが発生しますが、数百銘柄で数日に渡るデータとなれば、実態値に収束する確率が高いと考えています。

分析

分析手法は「単回帰式分析」

今回行うのは「単回帰式分析」。これは、一つの原因と一つの結果の関係性を明らかにする分析で、分析としては最も容易な手法の一つです。高校や大学でやった方も多いのではないでしょうか。例えば、喫茶店における「気温」と「アイスコーヒーの注文数」のように、原因である「気温」から、結果である「アイスコーヒーの注文数」を予測したりすることが可能です。

今回で言うと、原因が「推定売買代金」で、結果が「発行済時間総額(=市場規模)」です。市場規模が拡大するということは、各銘柄が値上がりする、という事ですので、関係性を明らかにすることで、売買のタイミングの目安とすることも可能だと考えています。

相関係数の算出

改めて、タイムバンクリリース(2017年9月後半)~2018年6月末までの「発行済時間総額」と「推定売買代金」の関係図を掲載します。

まず、タイムバンクリリース~6月末までの全期間での相関係数を求めます。この期間の「発行済時間総額」と「推定売買代金」の関係を散布図に表すと、次の表になります。

緑円で囲んだあたりが、タイムバンクリリース(2017年9月後半)~2017年12月前半までなのですが、これらが下に外れています。それ以外のデータはだいたい右肩上がりの線形になっている印象ですね。

とりあえず外れているデータも入れて計算した結果、相関係数は次の通りになりました。

相関係数(全期間):0.64

0.64という相関係数は、一般的に”やや相関がある”と言われていますが、相関係数としてはイマイチですね。やはり緑円あたりのデータが外れているので、相関係数を下げてしまっています。

おそらく、タイムバンクリリース(2017年9月前半)~2018年12月前半までは、市場が初期段階で不安定であったと考えて良いでしょう。この時期は通常の発行時間が72000秒で、現在の通常の発行時間18000秒より多く発行されていたことも影響していると思われます。

したがって、緑円の中のデータは、現在の市場分析を行うのに用いるのは適切ではないと考え、今回は考慮しないことにします。

2017年12月13日~2018年6月末の相関係数の算出

上の図から緑円のデータを取り除いた散布図が次の図です。

だいぶ直線らしくなりました。2018年6月のデータがまとまって外れているのが気になりますが、この考察は第2回に譲ります。

これらのデータから相関係数を計算すると、以下の数値になります。

相関係数(2017年12月13日~2018年6月末):0.79

相関係数は約0.8となり、”かなり強い相関がある”という結果が得られました。この結果なら、「推定売買代金と発行済時間総額には強い正の相関がある」と言えそうです。つまり、「推定売買代金が上昇すると、発行済時間総額が上昇し、すなわち各銘柄の価格が上昇する」という推測がある程度の根拠をもって成り立ちます。

近似式の算出

上の散布図にも表示されていますが、直線の近似式を算出しました(有効数字3桁)。1億7200万円を切片とし、比例定数2.45の一次関数です。

y=2.45x + 172000000

y:発行済時間総額

x:推定売買代金

第1回まとめ

以上で、推定売買代金と発行済時間総額の関係性を近似式まで落とし込むことができました。ただし、これらは実は最初に私が思いついた推論「推定売買代金が増加すれば発行済時間総額も増加し、その関係は一次方程式である」を検証したに過ぎません。原因と結果が逆かもしれませんし、関係は二次方程式かもしれません。

そういう意味で、まだまだ検証の余地は多くあるのですが、今回は下記を結論にしたいと思います。

【今回の結論】

売買代金の増加と銘柄の価格上昇には正の相関があり、その関係の近似式はy=2.45x + 172000000(y:発行済時間総額 x:推定売買代金)で表される。

次回は、今回の結論を、タイムバンク市場の実情を絡めて検証します。最後までお読みいただき、ありがとうございました。

コメントを残す