順調に上昇していたクレディセゾンの株価が急落しました。

業績自体は堅調ですが、投資ファンドが大量売却したことが急落のきっかけです。

また、インフレで景気回復が鈍化するとの予測から、景気敏感株のクレディセゾンが売られる展開になっています。

しかし、PERは約7倍と割安で、配当利回りも4%近くあるのが魅力です。

業績とは無関係の理由で売られているのなら買い時かもしれません。

そこで、本記事ではクレディセゾンが急落した理由をまとめた上で、今後の株価見通しについて考察していきます。

目次

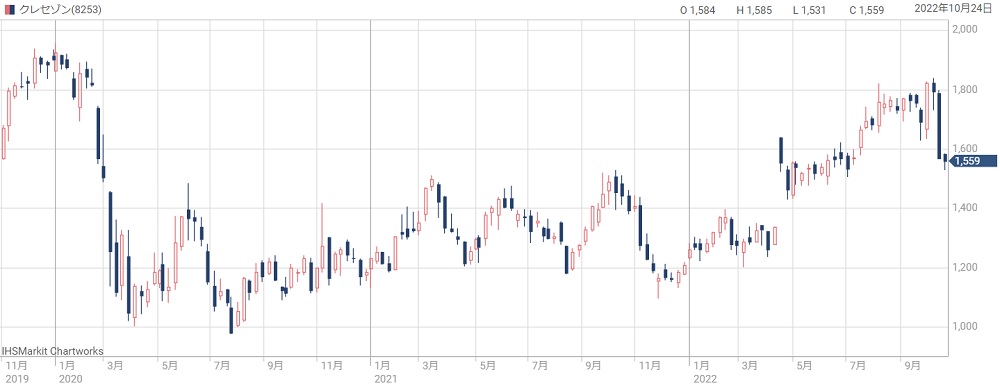

クレディセゾンの株価推移

過去3年間のチャート

まず、クレディセゾンの株価推移を確認しましょう。

以下のチャートは過去3年間の株価推移です。

2020年はコロナショックで一時は1,000円を割り込むほどに急落しました。

しかし、その後は徐々に回復し、2022年8月には2019年の株価水準まで上昇しています。

ファンドの大量保有で株価急騰

2022年4月には一時ストップ高となる急騰がありました。

急騰の理由は、旧村上ファンドである「シティインデックスイレブンス」が大量保有報告書を提出したためです。

いわゆる”物言う株主”により、クレディセゾンの経営が改善することが期待されました。

ところが、10月には再び大量保有報告書が提出され、売却に動いていることが判明。

急騰の反動で株価は急落しました。

2022年10月末時点では、株価1,500円前後で推移しています。

クレディセゾンが急落した理由

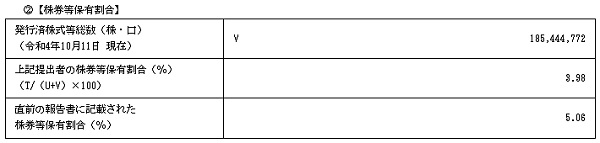

理由① 投資ファンドが保有株を売却

株価急落のきっかけは、投資ファンド「シティインデックスイレブンス」が株式を売却したことです。

シティインデックスイレブンスは2022年4月に大量保有報告書を提出していました。

大量保有報告書とは?

上場会社の株式を5%以上保有した場合に提出しなければならない書類。法律で義務付けられており、EDINET等で公開されている。

ところが、2022年10月には変更報告書を提出。

その変更報告書には、持ち株比率が5.06%から3.98%に減少したことが書かれており、1%以上売却したことが判明しました。

これにより、さらに売却される懸念と、クレディセゾンの経営改善に動かないことが分かり、株価急落につながりました。

理由② 投資判断の引き下げ

ほぼ同時期に、投資判断の引き下げが相次ぎました。

投資判断を引き下げたのは野村證券とJPモルガンの2社です。

超大手だけに影響力が大きく、株価下落につながってしまいました。

変更前、変更後の投資判断は次の通りです。

| 証券会社 | 投資判断(変更前→変更後) | 目標株価(変更前→変更後) |

|---|---|---|

| 野村 | 強気→中立 | 1700円 → 1800円 |

| JPモルガン | 中立→弱気 | 1900円 → 1500円 |

野村證券は目標株価を上げたものの、投資判断を強気から中立に引き下げました。

JPモルガンは目標株価を1,900円から1,500円に引き下げると同時に、投資判断を中立から弱気に引き下げています。

理由③ 景気停滞の懸念

クレディセゾンの売上の7割はクレジットカード事業です。

そのため、景気の影響を受けやすい特徴があります。

国内の景気は2022年は好調でしたが、2023年以降は回復が鈍化すると予想されています。

つまり、2023年以降はクレディセゾンの成長がストップすることになりそうです。

以下のグラフが日本の実質GDPの見通しです。

2022年は急回復する見通しですが、2023年以降は傾きが緩やかになり、回復が鈍化するという予測です。

これが先に株価に折り込まれたため、クレディセゾンの株価急落につながりました。

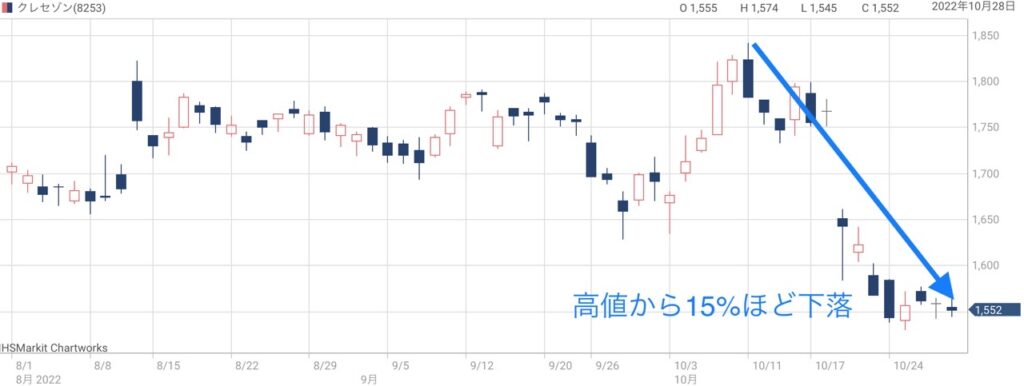

株価下落は買い時か?

下落後の株価は高値から15%ほど安い水準です。

コロナ前と比べても20%ほど安く、買い時かもしれません。

特に注目したいのは株価指標の割安さです。

予想PERは7倍を下回り、東証プライムの平均である14.2倍の半分以下となっています。

また、業績予想が上方修正される可能性が高く、実質的にはPER7倍よりさらに割安だと思われます。

2023年度の1株利益は250円を超えると予想されていますが、PERを7倍とした場合の株価は1,750円になります。

そのため、1,500円台は買い時である可能性が高そうです。

一方、長期的にはクレジットカード自体がコード決済に淘汰される懸念もあり、決して好材料ばかりではありません。

それぞれの材料について考察していきましょう。

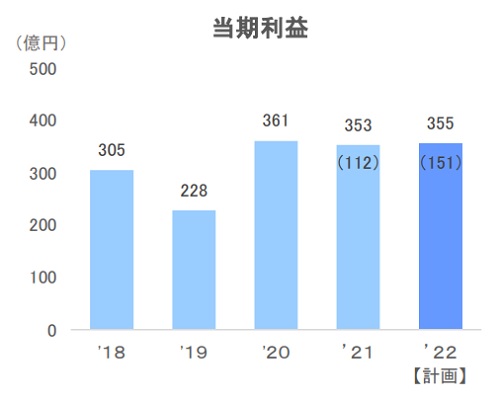

業績予想が上方修正される可能性

1Q時点で進捗率43%

2023年3月期は上方修正の可能性が高そうです。

第1四半期時点の純利益は、計画が355億円に対し、151億円となっています。

進捗率では43%に達していて、期末には355億円を上振れると予想できます。

順調にいけば、第2四半期決算で上方修正が行われるかもしれません。

上方修正されれば株価指標も割安になり、株価上昇につながります。

純利益400億円なら株価1,800円も

仮に、純利益が400億円に達したらどうでしょうか。

その場合、1株利益(EPS)は256円となります。

PERが今と同程度の7倍として、予想株価は次のようになります。

純利益400億円の予想株価=256円(EPS)×7倍(PER)=1,791円

1,791円という計算結果になりましたので、1,800円くらいまでは上昇余地があると考えられます。

株価指標は割安

予想PERは6.8倍

クレディセゾンの予想PERは6.8倍と、非常に割安な水準です。

東証プライム全体では、2022年9月末の平均PERが14.2倍でした。

つまり、平均から半分未満の株価水準にとどまっています。

PERは投資元本が回収できる年数を表しますので、およそ7年で投資額と同じリターンを得られる計算です。

実績PBRは0.42倍

実績PBRは0.42倍と、やはり割安な水準となっています。

PBRは1倍が基準で、東証プライム全体でも平均は1.1倍です。

したがって、PBRの観点でも、平均の半分未満の株価水準であることが分かります。

PBRは解散価値に対して何倍の株価がついているかを表しています。

つまり、仮にクレディセゾンが全事業・全資産を売却して株主に分配した場合、株主は2倍以上の現金を得られることになります。

割安の理由は?

クレディセゾンの株価が割安なのは、成長がストップしていることと、利益が不安定なのが原因です。

売上収益はここ5年は3,000億円前後で成長していません。

今後も景気回復が鈍ることで業績は横ばいになる見込みです。

利益が不安定なのは金融関連全般に言えることで、景気が悪化した際には多額の貸倒引当金を計上するため、途端に赤字転落するという場合もあります。

二つの要因が重なり、クレディセゾンの株価は割安になっているのです。

クレジットカードが淘汰される可能性

クレディセゾンの長期的な懸念材料は、クレジットカード自体が淘汰される可能性です。

ここ数年でスマートフォンのコード決済が普及してきており、10年単位では、コード決済がクレジットカードを淘汰するかもしれません。

ブラジル中央銀行のロベルト・カンポス・ネト総裁はスマホ決済により「クレジットカードは今後間もなく存在しなくなると思う」と発言しています。

理由は、コード決済は実物カードが不要で、さらに店舗側はカードリーダーを用意する必要が無く、コスト面で有利なためです。

それは事業者への手数料やユーザーへのポイント還元で表れてきます。

そのため、コード決済を利用した方が、事業者やユーザーにとって得となります。

したがって、長期的にはコード決済にシェアを奪われていくことになりそうです。

そうなれば、クレジットカードが収益の柱であるクレディセゾンは業績が悪化するでしょう。

今後の業績予想と株価見通し

2022年度は業績拡大

今期である2022年度(=2023年3月期)は業績好調の見通しです。

QUICKコンセンサスの1株利益は243円で、前年比+7.5%の増益が予想されています。

会社予想の1株利益は227円ですが、上方修正される可能性が高いでしょう。

2023年度以降は停滞予想

一方、2023年度以降の利益は横ばいになる見通しです。

JPモルガンの予想によると、2023年度の1株利益は254円、2024年度の1株利益は257円となっています。

| 年度 | 売上高 | 1株利益 |

|---|---|---|

| 2023年度 | 3,089億円 | 254円 |

| 2024年度 | 3,144億円 | 257円 |

予想株価は1,750円

2023年度以降の1株利益が250円、PERを7倍として、予想株価1,750円を算出しました。

2023年以降の予想株価=250円(EPS)×7倍(PER)=1,750円

現在株価(2022年10月時点)は1,500円前後ですので、15%ほどの上昇を予想します。

金利上昇でグロース株が売られる中、割安なクレディセゾンは相対的に優位です。

特に、配当利回りが4%近くあるのは魅力です。

コロナ前の1,900円まで回復するのは難しそうですが、手堅い銘柄として検討する余地はあるでしょう。

まとめ

クレディセゾンが急落した理由と、今後の株価見通しについて考察しました。

クレディセゾンは万年割安で、大きな株価上昇は狙いにくい銘柄です。

しかし、割安な分急落のリスクは低く、市場が不安定なタイミングではディフェンシブ銘柄として注目に値します。

また、高配当ですので長期投資にも活用できそうです。

高配当・安定株を探しているのであればクレディセゾンは選択肢の一つとなるでしょう。

<東証>クレセゾンがストップ高 旧村上ファンド系が5%超取得