iPhone向けカメラ部品などを手掛けるアルプスアルパインが好調です。

2023年3月期の純利益を400億円に上方修正し、株価は1,300円付近まで回復しました。

上期に限ってみれば、営業利益は前年比2倍、純利益は同7倍という急回復です。

それにより、PERなどの株価指標は一気に割安となっています。

業績好調のアルプスアルパインは買いなのでしょうか?

本記事では、今後の業績予想と株価見通しを踏まえ、買い時かどうかを考察します。

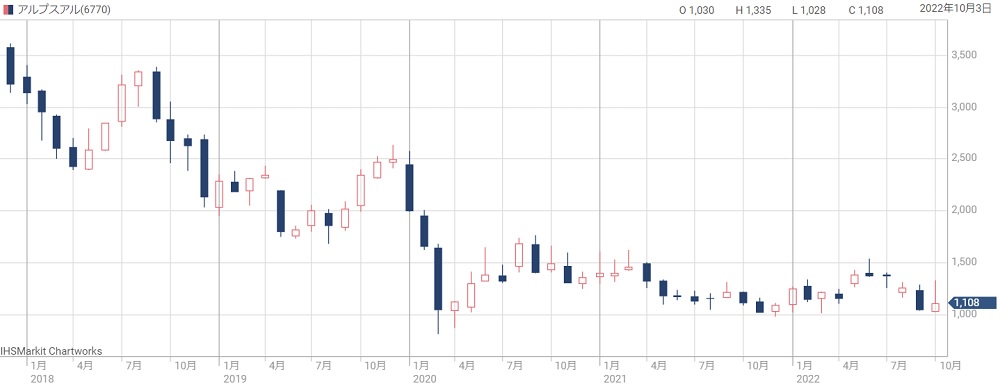

アルプスアルパインの株価推移

新型コロナで半値に急落

まず、アルプスアルパインの株価推移を確認しておきましょう。

以下が過去5年間の株価推移です。

2019年以前は2,000〜3,000円の株価レンジでしたが、2020年以降は1,000〜1,500円で推移しています。

つまり、3年前と比べて株価はほぼ半値という水準です。

下落のきっかけとなったのは2020年前半のコロナショックです。

2020年1〜3月にかけて急落して以来、株価は低迷しています。

アルプスアルパインの部品はスマホや車などの製品に組み込まれるため、景気の懸念で株価が急落する性質があります。

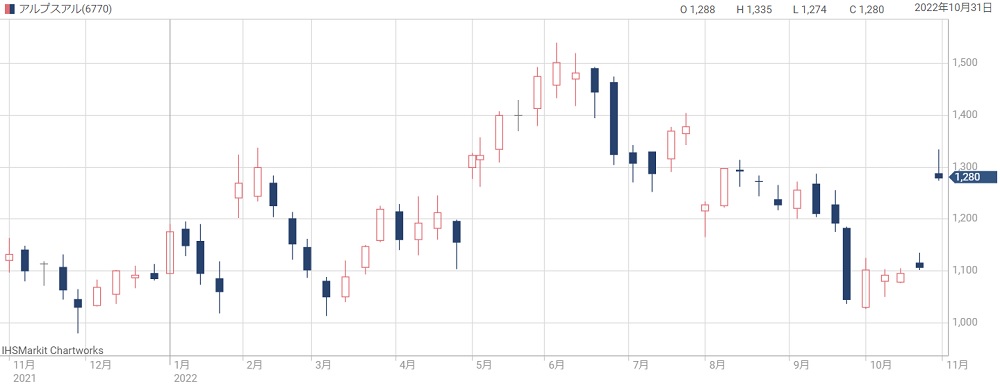

1,000円付近で反転上昇する傾向

過去1年間に限って見れば、チャートは悪くありません。

1,000円あたりが底堅く、1,000円に接近すると反発する傾向です。

一方、2,000円付近までは真空地帯ですので、1,500円を超えれば簡単に上昇しそうです。

1,000円を下値と見れば、下落余地より上昇余地の方が大きいと見られます。

株価急騰の理由

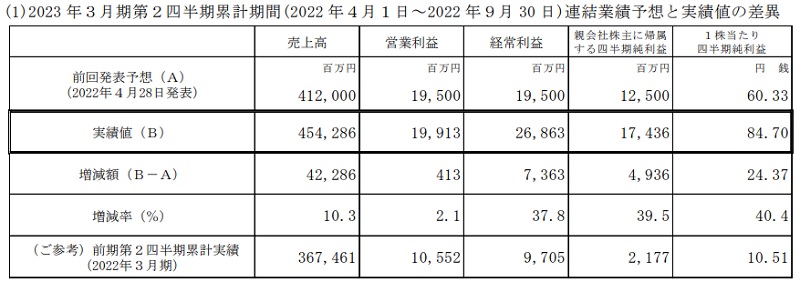

2022年度上期(4~9月)が予想上振れ

アルプスアルパインは2022年10月末に急騰しましたが、これは上期の業績が予想以上に良かったためです。

事前予想では、売上高が4,120億円、純利益が125億円でした。

それに対し、実績は売上高4,543億円(予想比+10.3%)、純利益が174億円(予想比+39.5%)という着地となりました。

利益が予想より40%近く上回ったことが買い材料視されています。

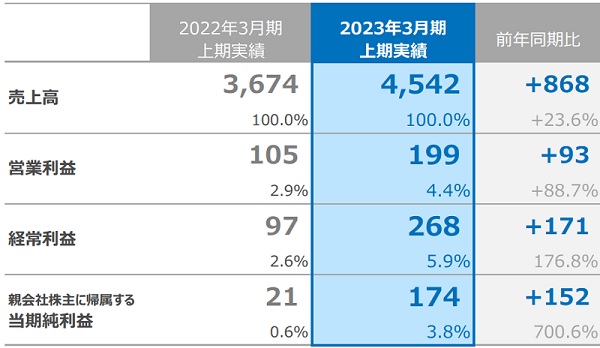

営業利益は2倍、純利益は8倍に増加

前年比では利益の伸びが顕著です。

営業利益は+88.7%、純利益は+700%(つまり8倍)という伸び率を記録しています。

前年までは業績が危ぶまれていましたが、その懸念は払しょくされたと言えるでしょう。

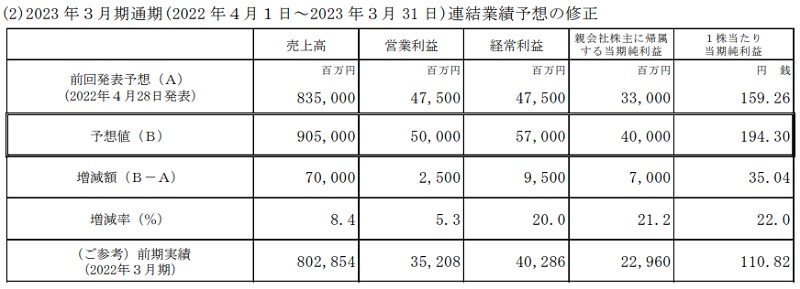

通期予想を上方修正

上期決算が好調だったため、通期の業績予想が上方修正されました。

上方修正の内容は次の通りです。

| 修正前 | 修正後(修正率) | |

|---|---|---|

| 売上高 | 8,350億円 | 9,050億円(+8.4%) |

| 営業利益 | 475億円 | 500億円(+5.3%) |

| 純利益 | 330億円 | 400億円(21.2%) |

| 1株利益 | 159円 | 194円(+22.0%) |

売上は8%ほどの伸びでしたが、円安の影響が大きく、利益は20%以上増加する見通しです。

1株利益が22%も増えたことで株価指標は一気に割安になりました。

具体的には、上方修正前の予想PERは7.0倍でしたが、上方修正で予想PERは5.7倍まで低下しています。

株価指標が割安になったことで買いが増加し、株価急騰につながりました。

業績好調の理由

スマートフォン向け機器が好調

では、業績が好調な理由を具体的に説明していきます。

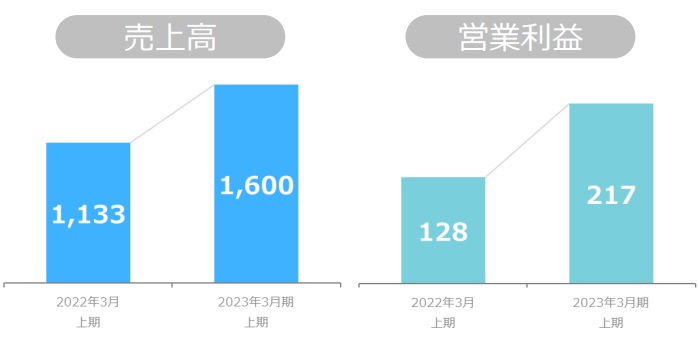

営業利益の伸びに最も貢献したのが「コンポーネント事業」です。

このセグメントではスマートフォン向け部品を製造・販売しており、スマートフォンの出荷台数が回復したことで、売上と利益が回復しました。

セグメント売上は前年度の1,133億円から1,600億円に増加し、営業利益も128億円から217億円に増加しています。

特に利益貢献が大きいのがiPhoneです。

iPhone14にはカメラが2つまたは3つ搭載されており、アルプスアルパインが供給するアクチュエータも2つまたは3つ搭載されます。

つまり、部品供給側としては売上が2倍以上となり、利益貢献が大きいのです。

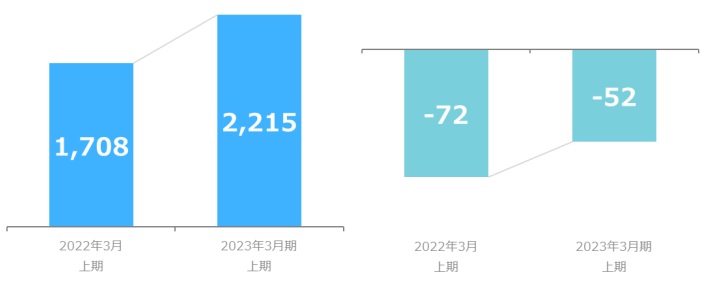

自動車の生産が回復

自動車向けがメインのセグメント「モジュール・システム事業」も売上が回復しています。

前年度は車向けディスプレイやセンサーが思うように売れませんでした。

原因は、半導体の供給不足で自動車生産が低迷したためです。

しかし、2022年度は半導体の供給不足が緩和され、電子部品の売上も回復しています。

「モジュール・システム事業」の売上は前年度の1,708億円から2,215億円に回復し、営業利益は-72億円から-52億円の赤字縮小となりました。

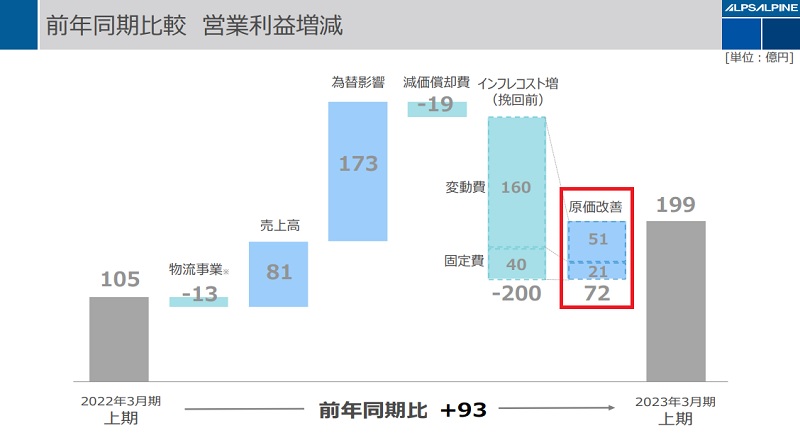

円安による為替差益

利益面で大きかったのが為替です。

円安が進んだことで海外売上が膨らみ、+173億円の営業利益が加算されました。

2022年度上期の純利益は199億円でしたので、もし為替影響がなければ、ギリギリ黒字という業績だったでしょう。

値上げによる収益改善

コスト増加を補うために値上げを進めていますが、その取り組みが成果を出しています。

2022年度上期は原価改善で72億円を捻出し、コスト増加の3分の1程度を挽回しました。

今後も価格転嫁を進めるとのことです。

うまく価格転嫁が進めば、さらなる業績改善が期待できます。

株価は割安水準に

業績が改善した結果、アルプスアルパインの株価は割安になりました。

決算発表時の株価は1,108円でしたが、上方修正前のPERが7.0倍だったのに対し、上方修正後のPERは5.7倍まで低下しました。

PER5.7倍というのは一般的なPER(14倍)の半分未満の水準です。

また、アルプスアルパインの過去のPERと比較しても最安水準となっています。

過去のPERは10~20倍でしたので、単純に考えれば、株価が2倍になってもおかしくない状況です。

上方修正後の妥当株価は?

過去4年間のPERレンジは9.4〜20倍

では、上方修正を織り込んだ株価はいくらが妥当でしょうか。

過去4年間のPERレンジから計算してみましょう。

まず、2021年以前の過去4年間のPERレンジを割り出しました。

※赤字転落前後の異常値は除く

2022年を除いた場合、最もPERが低かったのは2018年12月の9.4倍です。

また、業績安定時のPERは20倍が上限でした。

したがって、株価算出にはPER9.4~20倍を適用することにします。

妥当株価は1,826〜3,886円

それでは、2023年3月期の業績予想から妥当株価を計算してみましょう。

予想EPSは194.3円(会社予想)、適用PERは上記の9.4~20倍です。

妥当株価=194.3円(EPS)×9.4~20倍(PER)=1,826~3,886円

下限のPER9.4倍としても株価1,826円となりました。

現在株価(2022年11月時点)は1,300円前後ですので、現在株価はかなり安いことが分かります。

上限株価は3,886円と、現在株価の3倍もあります。

今後の業績予想

アルプスアルパインの今後の業績はどうなるでしょうか。

JPモルガンのレポートに2025年3月期までの業績予想が記載されていましたので、紹介します。

以下の表が2025年3月期までの業績予想です。

| 決算期 | 売上高 | 純利益 | 1株利益 |

|---|---|---|---|

| 2023年3月期 | 9,000億円 | 320億円 | 156円 |

| 2024年3月期 | 8,910億円 | 342億円 | 167円 |

| 2025年3月期 | 9,030億円 | 378億円 | 184円 |

まず、売上高は9,000億円前後で横ばいという予想です。

過去の業績を見ても売上高はほぼ成長しておらず、今後も横ばいとなるようです。

一方、純利益は2025年まで伸びる予想です。

2023年3月期は純利益320億円の予想ですが、2025年3月期は約20%増の378億円が予想されています。

ただし、これは上方修正前の予想ですので、今後アップデートされるはずです。

2023年3月期の純利益が400億円となれば、2025年3月期の純利益予想は450億円を超えるでしょう。

その場合、1株利益は219円となります。

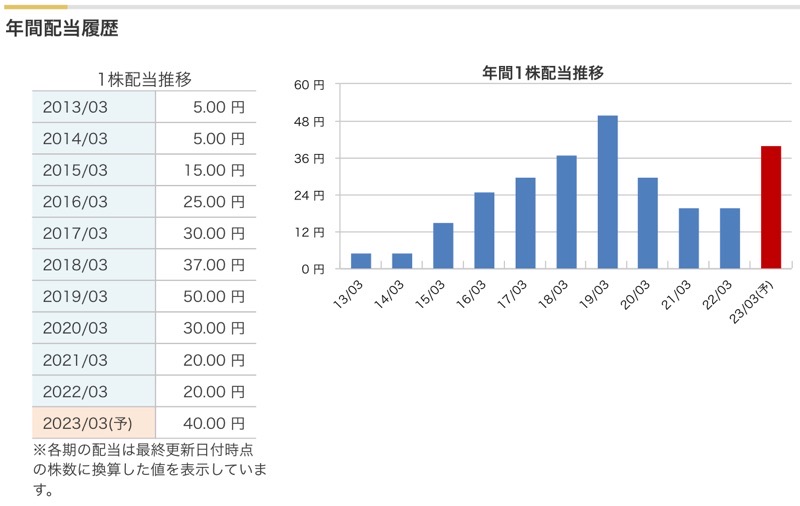

配当の見通し

減配されても3%超えの高配当

アルプスアルパインの配当は年間40円で利回りは3%台前半となっています。

東証プライムの配当平均が2.4%ほどなので、3%超えは高配当の部類です。

過去の配当推移をみると、2020年3月期から大きく減配しています。

新型コロナによる業績悪化が原因ですが、赤字だった2020年3月期、2021年3月期も20円の配当を実施しています。

そのため、安定配当を重視していることが分かり、株主目線では好印象です。

増配の可能性

業績予想が上方修正されたため、配当も増額される可能性があります。

アルプスアルパインの還元方針は「配当性向25%」となっています。

つまり、1株利益の25%を1株あたりの配当とする方針です。

それに対し、2025年3月期は1株利益が194円の見通しです。

したがって、配当は50円(配当性向25.8%)まで増配されることが期待できます。

増配なら株価上昇

実際に増配されるかどうかは2023年度以降の見通しによるでしょう。

業績好調が一時的なものであれば増配しないのが一般的です。

もし50円まで増配された場合は、来期以降の業績に自信があると推測できます。

つまり、増配の有無が業績見通しの明暗を表すことになりそうです。

したがって、増配なら株価がさらに上昇すると考えられます。

自社株買いの見通し

過去の自社株買い履歴

また、アルプスアルパインは自社株買いを積極的に行う銘柄です。

最近の自社株買いは、2022年に25億円、2019年後半に75億円、2019年前半に284億円の金額で行われました。

業績が悪化した2021年を除けば毎年実施されています。

| 実施期間 | 自社株買い規模 |

|---|---|

| 2019年3月 | 2,000万株(9.14%)、284億円 |

| 2019年7月~翌3月 | 550万株(2.6%)、75億円 |

| 2022年5~6月 | 250万株(1.21%)、25億円 |

2022年度の自社株買い予想

アルプスアルパインの総還元性向(配当+自社株買い)は35%で、配当が25%ですので、差し引き10%が自社株買いに投入されます。

したがって、2022年度の自社株買いは40億円くらい(利益予想400億円の10%)が期待できるでしょう。

40億円あれば、株価1,300円として300万株が買えます。

300万株は発行済み株式数の1.36%にあたり、需給改善効果も合わせて2~3%程度の株価上昇は見込めます。

今後の株価見通し

基本的に上昇目線

今後の株価は上昇すると考えるのが妥当です。

直近で上方修正が入ったことに加え、2023年度以降も純利益は増加する見通しだからです。

また、配当も増配の可能性が高く、株価上昇の支援材料となるでしょう。

予想PERが8倍未満と低水準なのも買い方の安心材料です。

短期的には1,340円が目安

それでは、今後の株価はどう推移していくでしょうか。

業績の上方修正によって純利益が21%増加した一方、株価の上昇率は16%に止まります。

したがって、残り5%は短期的に上昇すると思われます。

具体的には、上方修正前の株価(1,108円)に21%加算した1,340円が目安です。

2023年には1,800円回復を予想

2023年あたりには株価1,800円まで回復すると予想しています。

理由は、今後の業績が見通せるようになり、PERが適正水準まで回復すると考えているためです。

2019年以前までは最低でもPER9.4倍を維持していました。

そのため、2022年度のEPS(194.3円)に9.4倍をかけた1,826円が上昇目途です。

ただし、業績見通しが現在とさほど変わらないことが前提です。

長期的には横ばいで推移

長期的には、上値を追うような展開にはならないでしょう。

アルプスアルパインの売上は9,000億円前後で推移する見通しですので、利益は一定範囲内にとどまり、PERは高くても10倍程度だと考えています。

したがって、材料を織り込んだ後は横ばいになりそうです。

一方、第2次中期経営計画では2026年3月期に売上高1兆円、営業利益1,000億円という目標を掲げています。

もしこれを達成した場合、利益は現在の2倍となり、株価も2倍程度に上昇しそうです。

ただし、2023年3月期時点で営業利益500億円なので達成の可能性は低いと考えています。

アルプスアルパインは買い時か?

アルプスアルパインは割安感が強く、業績見通しも悪くありません。

また、配当利回りが3%を超えており、増配の期待もあります。

したがって、株価1,300円前後であれば買い時と判断するのが妥当でしょう。

集中投資するような銘柄ではありませんが、分散投資先の一つとして、100株程度を長期保有してみたいですね。

ただし、懸念材料もあります。

iPhone内蔵カメラなど特定商品に業績を依存しているため、市況変動や技術革新などによって利益が急低下するリスクがあります。

投資する場合はそれらの動向に注意が必要でしょう。

今後発売されるiPhoneのカメラ数が増えた場合、アルプスアルパインにとって好材料となります。