36年連続の増収増益で株価も好調だったニトリだが、ここ数年は株価が冴えない。

2024年3月期はまさかの減収減益で、36年続いた増収増益の記録がストップ。

海外で安く作り、日本に逆輸入して販売するビジネスモデルを強みとしてきたが、急激な円安で強みが弱みに変わってしまった。

しかも、最近は客足の前年割れが続き、業績成長の鈍化が明らかである。

一時は株価24,000円台まで上昇したが、成長期待剥落で現在株価は14,000円台に沈んでいる。

果たして、ニトリの今後の株価はどうなるのだろうか。

本記事では、ニトリの株価が下落している3つの理由を解説した上で、2026年までの予想株価について考察していく。

ニトリの株価推移

ニトリの10年チャート

まず、ニトリの過去10年間の株価推移を振り返ろう。

以下が2015~2025年の株価チャートだ。

2015年の株価は10,000円前後だったが、2020年には23,000円を突破し、5年で株価が2倍以上になった。

その後はいったん12,000円まで下落したものの、2024年には株価24,000円で上場来高値を更新した。

ところが、2024年後半からは下落続きで14,000円台まで売られてしまった。

以上が、ニトリの過去10年間の大まかな株価推移である。

株価急騰の経緯

ニトリの株価は2015~2020年で株価が2倍以上に上昇したが、なぜこれほど上がったのだろうか。

理由は主に2つある。

2015年からの急騰は「Nクール」「Nウォーム」の大ヒットに起因する。

帝人と開発した高機能素材により、接触冷感・接触温感を実現し、季節を問わず使える商品として人気化した。

これが来店客数増加に寄与し、業績を底上げすることに成功したのだ。

2018年からは一旦調整局面に入ったが、2020年の新型コロナが再び追い風となった。

在宅勤務が増えたことでホームオフィス家具が爆売れしたことが理由だ。

在宅勤務が社会に定着するという思惑から、ニトリ株は一躍脚光を浴び、株価は23,000円まで買われた。

コロナ恩恵剥落、円安進行で下落

ところが、2020年7月を頂点に株価は下落トレンドとなった。

業績拡大のピークが見えたことや、円安が業績の重荷になると予想されたためだ。

日経平均に採用されたことや、タイミング良く日経平均が過去最高値を更新するなどで株価は回復したが、それも一時的だった。

成長期待が後退したことで割高な株価が是正され、2024年3月時点で14,000円台で推移している。

ここまで下落した理由について、次の章から解説していく。

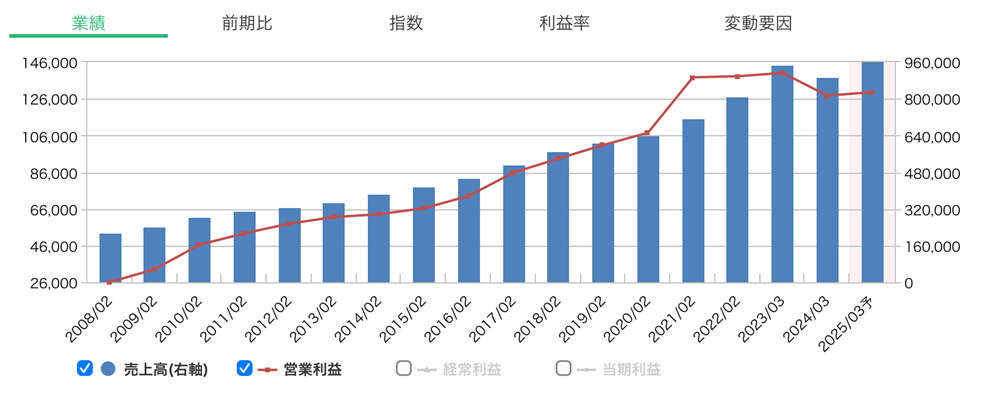

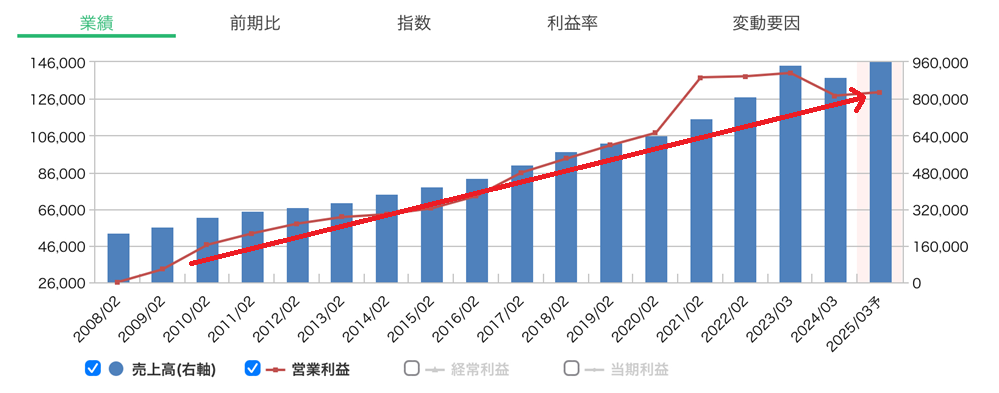

下落理由① 利益成長の鈍化

2022年から業績が停滞

株価下落の理由の一つは、業績成長が明らかに鈍っていることだ。

2021年2月期は新型コロナの追い風もあって急成長したが、2022年、2023年と営業利益は横ばいだった。

そして、2024年3月期には37年ぶりとなる減収減益となってしまった。

2025年3月期は売上こそ過去最高を更新する見通しだが、営業利益はやはり横ばいで、4年前の営業利益にも届いていない。

投資家が買いたい・持ちたいのは当然、成長している銘柄だ。

業績が停滞したことで投資家が次々と株を手放している現状が伺える。

業績停滞は特需の反動?

今後の業績も停滞が続くのだろうか。

直近5年では、上で確認したように業績が停滞しているように見える。

しかし、新型コロナの追い風を受けた2021/02~2023/02を無視して業績推移を見ると、意外と業績成長は崩れていない。

つまり、直近の業績停滞は新型コロナの反動という見方もできるのだ。

これから円安の悪材料をこなして再成長に向かうシナリオも見えている。

2年先までの業績予想

では、四季報による2026年までの業績予想を見てみよう。

| 決算期 | 売上 | 営業利益 |

|---|---|---|

| 2024/3(実) | 8,958億円 | 1,277億円 |

| 2025/3(予) | 9,600億円(+7.1%) | 1,296億円(+1.4%) |

| 2026/3(予) | 9,900億円(+3.1%) | 1,370億円(+5.7%) |

一応、今後2年間は増収増益が続く見通しである。

売上成長は年平均5%ほど、利益成長は年平均3%ほどだ。

ただ、以前のような2桁成長は望めそうにない。

株価好調だった時のニトリを知っている投資家としては、この業績見通しでは物足りないというのが正直なところだ。

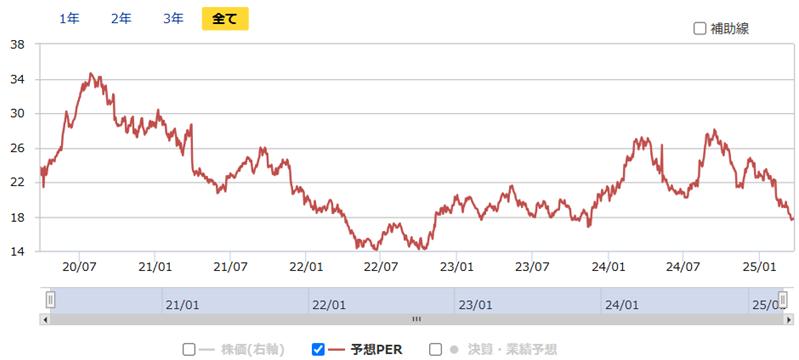

PERは17倍台まで低下

成長鈍化によりPER(株価収益率)は低下している。

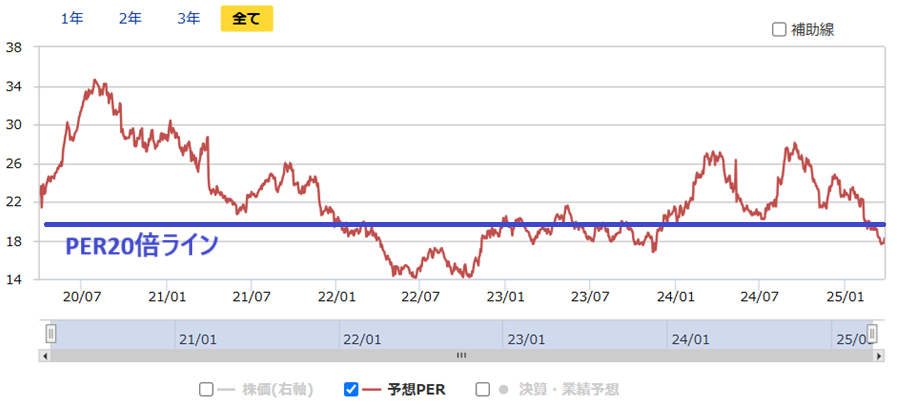

2021年より以前は22~34倍だったのが、2025年3月末時点で17倍台まで下がった。

以下が過去5年間のPERの推移だ。

過去5年間のPERレンジは14~34倍だ。

2020年のコロナ特需での急騰を除いても、PERレンジは14~28倍で、現在の17倍台は相対的に低位にある。

これは、業績成長率の低下を反映したものだと言える。

成長率が再び高まるまで、PERは引く水準が続きそうだ。

株価は【1株利益×PER】で決まりますので、PERが低いと株価も上がりにくくなります。

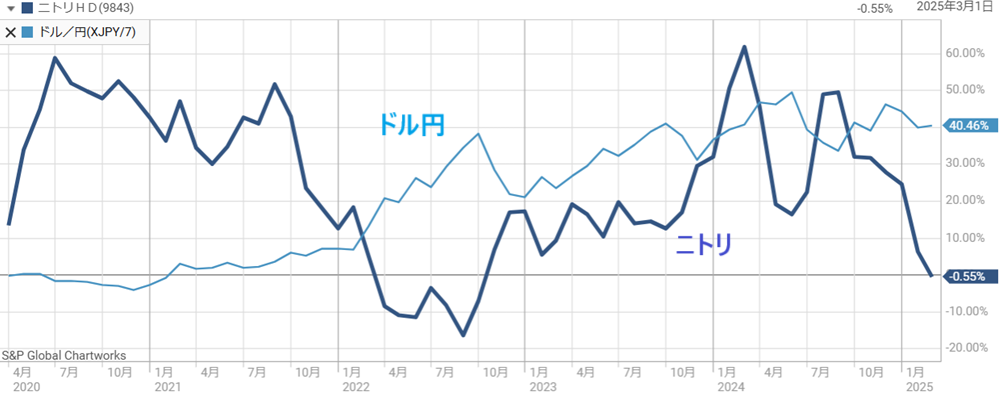

理由② 円安による輸入費用増加

円安進行で株価は下落

ニトリは海外から家具を輸入して販売するビジネスモデルだ。

そのため、円安になると仕入れ値が上がり、業績悪化につながる特徴がある。

ニトリは商品の9割をベトナムなど海外で生産します。

単純に言えば、円安になると株価が上がり、円高になると株価が下がるという値動きになる。

次の図はニトリの株価とドル円チャートを並べたものだ。

円安になる(水色グラフが上がる)につれてニトリの株価が下落し、円高になる(水色グラフが下がる)と株価が上がる様子が分かる。

2024年からは日経平均との連動性が強まったため、ドル円との相関がやや崩れ、円安でも株価が上がるタイミングもあった。

しかし、円安が業績を押し下げたことで結局株価は下落した。

為替で760億円以上の損失

実際、円安によってどれだけの悪影響があったのだろうか。

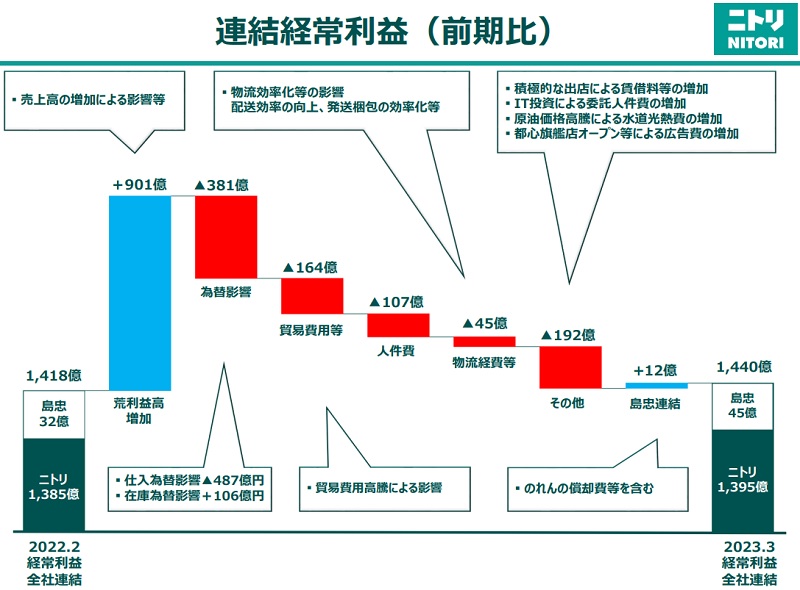

円安が急激に進んだ、2023年3月期と2024年3月期の決算から確認してみよう。

まず、2023年3月期の利益増減分析が次の図だ。

上の図から、為替が-381億円の減益要因となったことが分かる。

経常利益が1,400億円程度だったことを踏まえると、かなりの影響額だ。

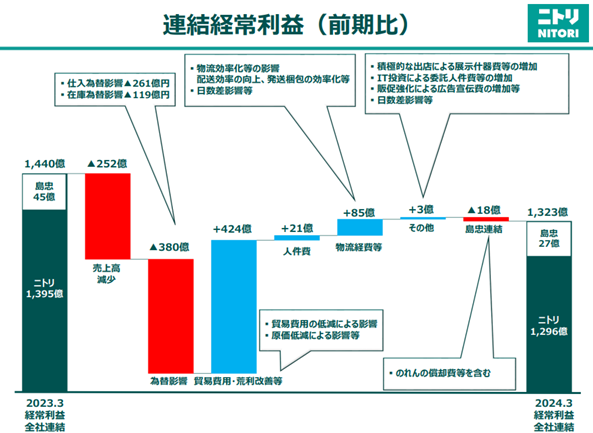

続けて、2024年3月期の影響額を見てみよう。

2024年3月期も、前年とほぼ同額の380億円の減益要因となった。

したがって、2年累計で760億円もの減益影響を受けたことになる。

もし為替のマイナスがなければ、順調な利益成長が続いていたかもしれない。

米国の関税でさらなる円安リスク

トランプ大統領が登場する前は、2025年末には1ドル140円まで円高が進むとの見方が多かった。

なぜなら、米国のインフレがピークアウトする一方、日本はインフレが継続し、日米金利差が縮小するためだ。

三井住友DSアセットマネジメント「2023年後半のドル円相場見通し」

日本の金利が相対的に高くなることで、円買いが増え、円高となる。

しかし、トランプ大統領によりこの想定は崩れた。

トランプ大統領は世界各国に関税を課すと宣言しており、関税分が製品価格に転嫁されることで、インフレが再加速する見通しとなった。

米国のインフレが続けば利下げが不可能になる。

結果として、日米金利差が縮小せず、円高どころか円安が進む恐れすらある。

トランプ大統領の関税はニトリにとって逆風となりそうだ。

理由③ 中国の景気減速

不動産市場の悪化

ニトリにとって中国は事業拡大の上で重要な市場だ。

日本市場だけでは成長に限界があるため、海外に成長の活路を見出しており、特に中国に力を入れている。

しかし、中国の景気は冴えない。

中国では住宅への投機が広がり、都市部では一般市民の手では届かないほどに価格が高騰した。

家を買えない不満が政府に向きつつあったことから、中国政府は「3つのレッドライン」と呼ばれる投機抑制策を導入。

これにより、不動産企業の資金繰りが急速に悪化した。

不動産は中国GDPの2~3割を占めているため、不動産市場の悪化が中国景気全体の悪化につながっている。

店舗数3倍に拡大も、直近は出店減速

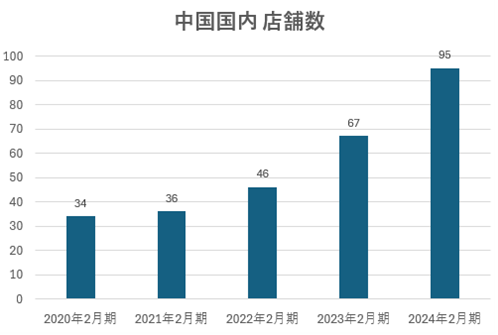

2020年以降、ニトリは中国国内の店舗数を増加させてきた。

2020年2月末時点では34店舗だったのが、2024年2月末には95店舗まで増やした。

以下が中国国内の店舗数の推移だが、加速度的に出店していることが分かる。

ところが、中国経済の減速により、出店戦略を見直したようだ。

2024年3月末に95店舗だったのに対し、2024年12月末時点(3Q決算時)でも+9店舗の104店舗にとどまった。

出店が19店舗と抑え目だったことに加え、10店舗を退店したことで、店舗数は微増となった。

出店が進まなかった背景として、出店予定だった商業施設が不動産不況の影響で開業が遅れているというのもあるようだ。

中国経済の減速がニトリの成長戦略に影を落としている。

景気減速はチャンスとの見方も

実は、中国経済の減速はニトリにとってチャンスになるとの考えもある。

なぜなら、ニトリは不況下の日本で成長してきた過去があるからだ。

価格訴求力の高い商品でデフレを勝ち抜く術を知っており、一時的に足踏みしても、いずれ中国事業の拡大が再開するのではないだろうか。

ニトリHDの白井俊之社長は日本経済新聞社の番組で以下のように語っている。

「アジア市場は地域や商業施設の中で優劣がつき始めており、中国などでは出店を厳選するほか、退店するケースも出てくるだろう。ただ、景気減速は事業拡大のチャンスにもなり得る」

日本での経験を中国でも活かし、成長に結びつけることを期待したい。

ニトリの株価を上下させる要因は?

ここまで、ニトリの株価が下落した理由を確認しました。次に、今後の株価の変動要因について把握しておきましょう。

変動要因① 月次売上・来店客数

ニトリは四半期業績とは別に、1ヵ月毎の国内売上高を公表している。

短期的には、この数字で株価が変動することが多い。

基本的に、月が替わった最初の週早々には前月分の数字が発表される。

ニトリに投資する場合はチェックするべき数字である。

発表データはWEB上(以下)から確認することが可能だ。

変動要因② 為替

ニトリは海外で作った製品を国内で売るため、為替が株価の変動要因になる。

特に、ドル円相場との連動性が強く、円安なら株価下落、円高なら株価上昇となる傾向がある。

多くの投資家がこの連動性を認識しているため、為替に反応してほぼ機械的に売り注文・買い注文が出されている印象だ。

円高だと多くの銘柄にとってはマイナスだが、ニトリにとってはプラスなので、日経平均が下げる中でニトリだけ上昇している、という場面がしばしばある。

変動要因③ 日米の金利

日本と米国の金利は為替に影響するため、間接的にニトリの株価に影響する。

具体的には、日本が利上げ方向・または米国が利下げ方向に動くとニトリの株価は上昇することになります。

逆に、日本が利下げ方向・または米国が利上げ方向に動くとニトリの株価は下落することになります。

変動要因⑤ 米国の経済指標

米国金利がニトリの株価に強く影響するため、米国金利に影響を与える経済指標も間接的に株価の変動要因となる。

特に話題になりやすいのが次の5つだ。

内容が経済的に強い内容だと、金利維持あるいは利上げが意識され、ニトリの株価下落に波及する可能性がある。

逆に弱い内容だと、株価上昇につながる可能性がある。

ニトリは米国に1店舗も無いため、米国の経済指標が弱い方が株価にプラスになるのだ。

変動要因⑥ 日経平均株価

ニトリは2023年9月4日に日経平均銘柄に採用された。

日経平均に採用されたことで、ニトリの株価が日経平均に影響するようになった。

具体的には、ニトリの株価変動額の1%強が日経平均に反映される仕組みだ。

正確には次の計算式で日経平均への寄与額が分かる。

ニトリ株価×株価換算係数(0.5)÷日経平均除数(約30)

例えば、ニトリの株価が+600円値上がりした場合、【600円×0.5÷30】で、日経平均を+10円押し上げることになる。

また、日経平均と連動する投資信託が買われた場合、その資金の一部がニトリにも流れるため、ニトリの株価上昇につながる。

今後の株価予想

2026年までの株価予想

今後の業績予想をもとに、2026年までの予想株価を計算する。

業績予想は四季報から引用した。

1株利益の予想に対し、PER20倍をかけて予想株価としたのが次の表だ。

| 決算期 | 1株利益予想 | 予想株価(PER20倍) |

|---|---|---|

| 2025/3 | 814円 | 16,280円 |

| 2026/3 | 840円 | 16,800円 |

PER20倍を前提としたのは、過去の平均的なPERが20倍であるためだ。

以下のグラフがニトリのPER推移だが、株価が急落した2022年を除き、おおよそ20倍前後かそれ以上で推移してきた。

現在はPER20倍を下回るが、中長期的には、20倍前後での推移になると予想している。

株価14,000円台は割安

2025年4月時点では株価14,000円台で推移している。

PERは18.2倍と、目安の20倍を下回る水準だ。

直近ではトランプ大統領による関税や中国の景気減速が重なり、ニトリの評価は冴えない。

しかし、中長期的には成長が継続する見通しであり、PER20倍割れは買い時である可能性が高いだろう。

業績が悪化さえしなければ株価上昇の確度は高い。

2032年に売上高3兆円へ

ニトリは「2032年ビジョン」として、店舗数3,000、売上高3兆円という目標を掲げている。

2025年時点の店舗数は1,000、売上高は9,600億円であるため、ここから3倍に成長する目算だ。

目標実現なら株価5万円も

店舗数3,000、売上高3兆円という目標を達成した時、株価はどうなるだろうか。

売上3兆円なら営業利益率13%として営業利益4,000億円規模となる。

純利益としては2,800億円、1株利益換算で2,470円だ。

PER20倍とすれば株価は4万9,400円となる。

したがって、目標達成なら株価5万円も射程圏内に入るくらいに株価が上昇しそうだ。

中長期で株価上昇を予想

本記事執筆時点(2025年4月1日)の株価は14,500円付近で推移している。

短期的には10%程度の上昇余地しか無いが、長期的には株価数倍が狙えると考えられる。

現在の業績は足踏みしており株価は冴えないものの、今後1~2年で再成長のフェーズに入ると予想される。

中国をはじめ、アジア圏で年間200店規模の出店攻勢をかけていくだろう。

その時、成長期待が再び株価に織り込まれていくはずだ。

まとめ

ニトリの株価が下落した3つの理由について解説した。

為替や中国景気など、ここ数年は外部要因に振り回され、株価が大きく変動している。

2024年中盤から株価が大きく下落してしまったものの、悪材料は相応に織り込まれたと考えて良いだろう。

株価指標的には明らかに割安水準となっている。

短期的には成長率鈍化で株価の上値も限られるが、中長期では再成長による株価上昇が見込まれ、割安な今は買い時である可能性が高い。

短期的には上値が重そうだが、中長期の保有なら大きく稼げる銘柄だと考えている。

ROEはどうなってますか?円安により低下するのでは?そこが心配です。

また海外戦略はどうでしょうか?海外に工場あるのですから可能性あるのでは?