ベビー・子供向け生活雑貨販売「西松屋チェーン」が新型コロナ下で絶好調です。

7月に発表された既存店売上高は前年度比+11.5%。9ヶ月連続の増収となり、新型コロナがむしろプラスに作用しています。

理由は西松屋チェーンの店舗網。都心の感染拡大で接触を避ける人が増える中、西松屋チェーンの特徴である郊外の広い店舗が優位に働いたのです。

本記事では、西松屋チェーンの株式基本情報(株価チャート・配当・株主優待)を確認した上で、業績が伸びている3つの理由について考察します。

目次

西松屋チェーンの株式基本情報

まずは西松屋チェーンの基本情報を見ていきましょう。

株価チャート

株価はコロナショックが市場を襲った3月後半を底に、上昇を続けています。

特に第1四半期決算(6月18日)直後は大きく値上がりし、ストップ高直前まで急騰しました。

その後、横ばいから再上昇し、現在は1,300円台で推移しています。

どこまで上がるかは今後の業績次第ですが、過去5年のチャートを見ると、現在の株価より高い時期はありました。

注目度の高さから上場来の高値更新もあり得るでしょう。

配当と利回り

配当は1株21円となっています。

現在株価(1,346円)で計算した配当利回りは1.56%です。

配当・・・年間21円(2月末11円、8月末10円)

配当利回り・・・1.56%

株価下落で一時は2%を超えましたが、株価上昇で利回りは下がっています。

株主優待

西松屋の株主優待は、西松屋チェーン各店舗で使える商品券です。

通常の株主優待に加え長期株主優待があり、通常の株主優待は初回からもらえ、さらに3年以上の保有で長期株主優待が加算される仕組みです。

通常の株主優待

保有株数に応じて商品券の額が決まります。

権利確定は8月末・2月末で、2回に分けて進呈されます。

下記は年間の合計額です。

100株以上:2,000円分/年

500株以上:6,000円分/年

2,000株以上:10,000円分/年

長期株主優待

上記に加え、3年以上の保有者には長期株主優待が加算されます。

100株以上:500円分/年が加算

500株以上:1,000円分/年が加算

1,000株以上:3,000円分/年が加算

3,000株以上:4,000円分/年が加算

5,000株以上:5,000円分/年が加算

優待利回り

株価1,346円(2020年8月28日)での優待利回りを計算しました。

100株3年未満:1.49%

100株3年以上:1.86%

保有してすぐでも1.49%の優待利回りがあり、配当と合わせた総合利回りは3.0%となります。

好業績による増配期待があり、今後利回りが上がる可能性もあります。

西松屋チェーンの業績が伸びている3つの理由とは?

業績が拡大した理由は主に3つあります。

2つは新型コロナが要因で、もう1つは季節性の要因です。

- 消費者が人混みを避けることで主力の郊外店が人気化した

- 新型コロナにより家で過ごす時間が増え、玩具類が好調

- 気温上昇で夏物衣料が伸びた

理由1. 新型コロナで郊外店が人気化

西松屋チェーンは駅から遠い郊外店を中心に出店しています。

地価の安さから広い店内を実現し、店内通路はベビーカー3台がすれ違える2.5mに統一されています。

この広さが「3密」を避ける消費者心理に合致し、2020年4月以降の売り上げが増加。

2020年第1四半期(3月〜5月)は売上高8%増、純利益に至っては44.5%増という好決算となったのです。

このことから、西松屋チェーンは”コロナ禍での勝ち組企業”と呼ばれています。

理由2. 家の時間が増えたことで玩具類が好調

また、家での時間が増えたことが玩具類の売上増加につながっています。

保育園の休園が相次いだことに加え、リモートワークが増加したことで、子供の一人遊び用おもちゃが好調だったようです。

また、赤ちゃん本舗など都心の子供向け店舗から消費者が流入したことも、輪をかけて売り上げが増加した理由です。

理由3. 気温上昇で夏物衣料が伸びた

今年の夏は異常な暑さ。

そのため、子供向け夏物衣料の売れ行きが好調です。

アパレル業界では、夏は暑ければ暑いほど、冬は寒ければ寒いほど服が売れるというのは定説ですが、子供服でも同様です。

特に、通気性・速乾性の高い機能性肌着を低価格で提供しており、「エアリズム」などで人気のユニクロとは一線を画した販売戦略です。

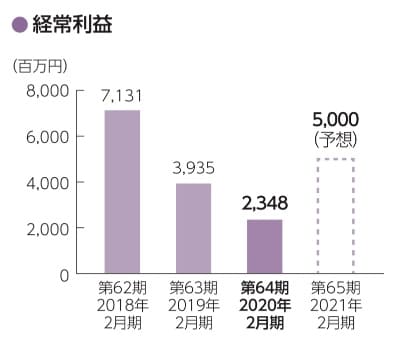

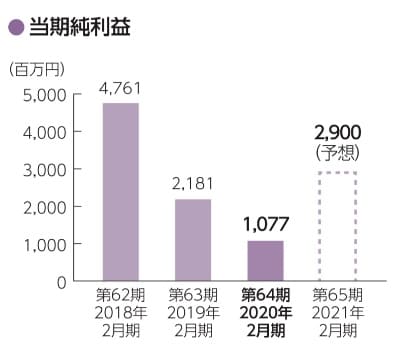

2021年度の業績予想

経常利益2倍、純利益3倍の強気予想

コロナ禍での人気を受け、西松屋チェーンの業績予想は超強気です。

まず、売上高は2020年2月期から+5%増の1,500億円という予想です。

一方、経常利益は前年度比+113%という予想です。

2020年度が振るわなかったとはいえ、かなりの強気予想と言えるでしょう。

純利益予想も強気です。

2020年の10億7,700万円から、29億円と約3倍に増益する見通しが示されました。

強気の業績予想の理由

2021年度の業績予想の根拠として、増収増益に向けた5つの戦略が発表されています。

- プライベートブランド商品の開発拡大

- 人口集中地域への出店と店舗の大型化

- インターネット販売の収益性改善

- 店舗運営の効率化

- 海外向け販売の拡大

まず注目すべきは、プライベートブランド商品(PB)の拡大です。

PBは自社開発というハードルがある一方で、デザインや仕様を自由に決めることができる上、原価率が安くなるため利益が出やすく、値決めも自由というメリットがあります。

商品開発にはまだ時間がかかりそうですが、目標とする「PB比率5割」が達成できれば、相当な利益率となるでしょう。

また、通販事業の収益性改善も期待です。

これまでは楽天やAmazon頼りでしたが、利益率が悪いのがネックでした。

2021年夏までに自社通販サイトを立ち上げ、物流も再編するという計画を立てており、収益性改善は大いに期待できそうです。

西松屋チェーンの業績が伸びている3つの理由まとめ

新型コロナの下、業績が上向く「勝ち組企業」と、ボロボロの決算となる「負け組企業」の2局化の様相です。

そんな中、西松屋チェーンは業績が上向く「勝ち組企業」として注目を浴び、株価も底値から約2倍に急騰しました。

新型コロナの収束はまだ見えていませんが、だからこそ、西松屋の強みが発揮され、今後の業績拡大、株価上昇が期待されます。

急騰局面で買いで入るのは難しいですが、押し目を積極的に狙って行きたい銘柄ではないでしょうか。