今回は、駐車場のタイムズを運営するパーク24について、株価推移、業績、配当、優待、そして株価予想を総まとめしていきます。

新型コロナで大打撃を受けたものの、直近の業績は黒字転換。

今後の業績予想も悪くなく、高値から半値となった株価は買い時かもしれません。

アフター・コロナの銘柄としてぜひ押さえておきたい銘柄の1つです。

目次

株価推移の分析

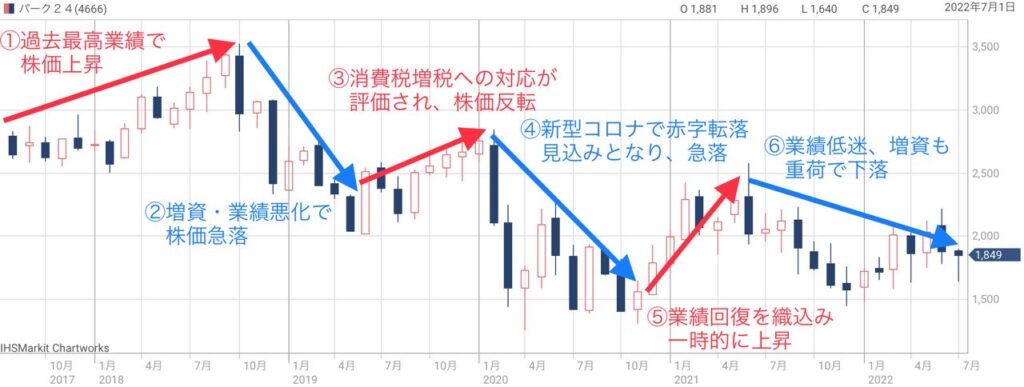

まず、パーク24の過去5年間の値動きを分析しましょう。

5年間の株価推移を6つのフェーズに分け、上昇・下落要因を解説します。

①過去最高業績で株価上昇

パーク24の業績は2018年に躍進し、売上高は2,985億円で前年比+30%の成長、営業利益は225億円で前年比+10%の成長率を記録しました。

背景には、カーシェア事業の順調な拡大と、駐車場事業の利益率改善があります。

特に、カーシェア事業ではトヨタ自動車との提携が好感され、パーク24株の人気化につながりました。

2018年10月には過去最高値に迫る3,520円まで上昇しています。

②増資・業績悪化で急落

しかし、2018年10月の急落がきっかけとなり、株価は下落トレンドに向かいます。

最初の悪材料がCB(新株予約権付転換社債)の発行です。

CB(新株予約権付転換社債)とは?

基本的には借入れ(社債)と同じですが、債権者側が望めば、返済を受ける代わりに新株購入の権利が得られる機能が付きます。希薄化の恐れがあるため、CB発行は悪材料とみなされます。

350億円を資金調達し、成長投資に充てるためですが、6%近い希薄化が予想され、大きな悪材料と見なされました。

さらに、12月には業績悪化の見通しが発表され、さらなる急落を招きました。

2つの悪材料が重なったことで株価は2,000円台まで急落してしまいました。

③消費税増税への良対応で反転上昇

2,000円で下げ止まると、その後は堅調な株価推移でした。

この時期は消費税増税(8%→10%)が実施されましたが、その対応策として、駐車料金を従来の100円単位から10円単位へ切替を実施。

業界的に100円単位が常識だったところ、10円単位への切替えは思い切った施策です。

しかし、価格設定が柔軟になる、競合との価格差が付けやすくなる、といったメリットが株式市場で注目され、株価上昇につながりました。

④赤字転落見込みとなり、急落

ところが、2020年に入ると新型コロナの影響で株価が急落しました。

駐車場とカーシェアのビジネスは、人々の外出機会が減少すれば、業績悪化が避けられません。

そのため、株価は懸念先行で急落。

急落前の2,700円から、半値未満の1,300円まで落ち込みました。

2020年6月には最終赤字255億円の業績予想が出され、配当も無配となったため、以降も株価は低迷しました。

⑤業績回復を織り込み、一時的に上昇

感染者の減少を背景に、株価は一時的に上昇しました。

一時はコロナ前の水準である2,500円台を奪還したものの、業績悪化が長期化するとの見通しから、株価上昇は長くは続きませんでした。

⑥業績低迷&公募増資で下落基調に

2021年10月期の赤字もほぼ確実となり、株価は再び下落に転じます。

また、財務状況の悪化も深刻で、債務超過が懸念されるほどでした。

そこで、悪化を補うために公募増資を行うことを決定。

2022年4月に新株発行で254億円を調達することが発表されました。

この新株発行では希薄化率が9%にも及び、発表翌日は株価が10%安となりました。

以降、株価は2,000円前後で低迷する展開が続いています。

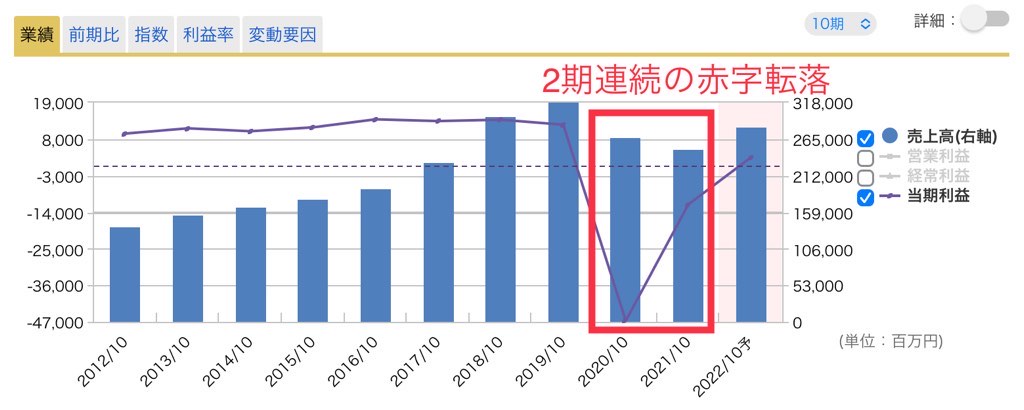

直近の決算内容

2期連続の赤字に転落

直近の決算を確認していきましょう。

パーク24の業績は新型コロナの影響で2020年、2021年と大きく悪化しており、2期連続の赤字に沈んでいます。

赤字幅は、2020年10月期が-467億円、2021年10月期が-117億円でした。

通常の純利益は100億円ちょっとですので、2年間で5年分相当の赤字を叩き出したことになります。

後で詳しく解説しますが、連続赤字によって自己資本比率が急低下し、財務は非常に厳しい状況です。

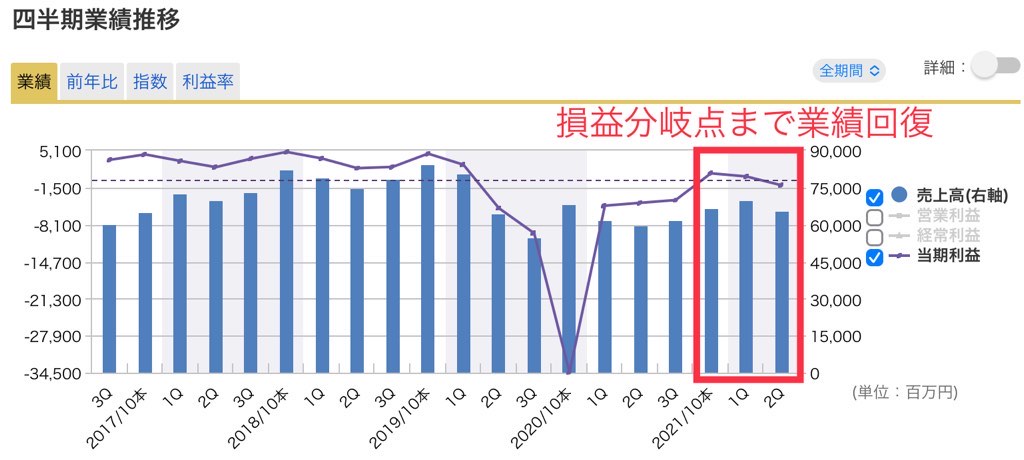

業績は回復傾向

業績の悪化具合はすでに底打ちしており、四半期業績は回復傾向です。

回復の証として、2021年10月期4Q(8~10月)は黒字化に成功。

その後、2022年10月期の1Q、2Qはほぼ損益分岐点での着地となっています。

連続赤字に歯止めがかかったことから、債務超過、上場廃止といった最悪の状況は回避できそうです。

今期は黒字回復予想

四半期業績が上向いたことで、通期業績は3年ぶりの黒字予想です。

以下、パーク24のIR資料から2022年10月期の通期業績予想を引用しました。

売上高が2,830億円、純利益が25億円と、コロナ前(2019年10月期)の3,174億円、123億円には遠く及びませんが、黒字転換となったことは財務的・心理的に大きな意味があります。

今後のさらなる業績回復に期待できる内容です。

赤字転落の理由

外出減少で売上が低迷

ここで、パーク24が赤字に転落した理由を確認しておきましょう。

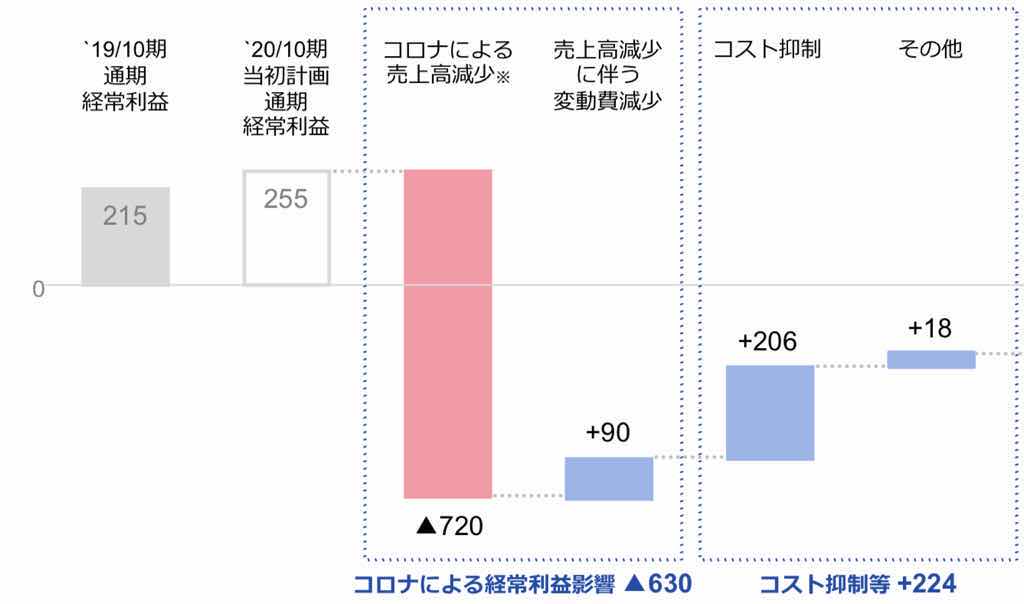

以下、最初の赤字決算となった2020年10月期の利益増減分析です。

新型コロナによる売上減少が720億円発生しており、これが赤字転落の主因です。

コスト抑制策で206億円の利益を創出したものの、売上減少を完全に補うことはできませんでした。

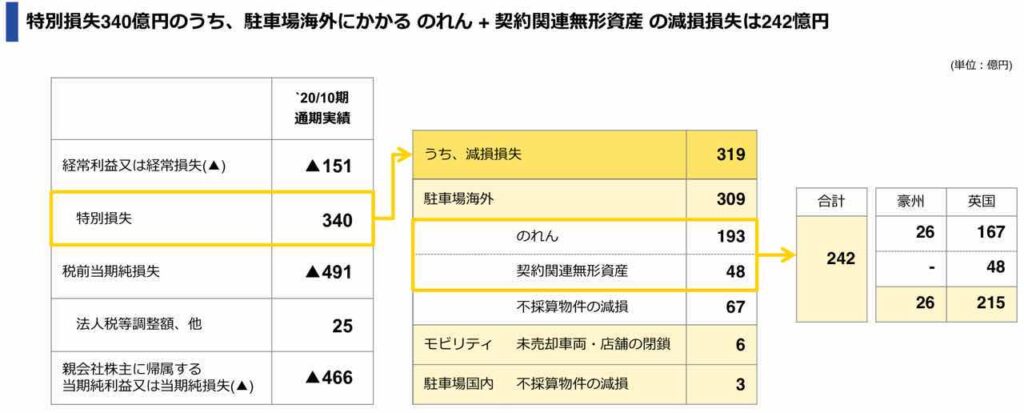

減損で巨額損失

また、減損損失が発生したことも赤字に拍車をかけました。

減損が発生したのは主に海外事業で、取得した駐車場の採算性が低下し、バランスシート上の価値を引き下げざるを得ない状況に陥りました。

会計上、引き下げられた価値は損失として認識されます。

結果、海外駐車場だけで309億円の損失が発生したのです。

この損失だけで3年分の純利益に相当するのですから、影響の大きさが伺えます。

配当・株主優待の状況

3年連続の無配転落

業績悪化に伴い、2020年10月期以降は無配転落となりました。

2022年10月期は黒字転換が見込まれていますが、財務基盤の強化が優先ですので、配当はほぼ確実に出ません。

少なくとも、3年連続の無配転落は確定的です。

| 決算期 | 1株配当 |

|---|---|

| 2012/10 | 35円 |

| 2013/10 | 40円 |

| 2014/10 | 50円 |

| 2015/10 | 55円 |

| 2016/10 | 65円 |

| 2017/10 | 70円 |

| 2018/10 | 70円 |

| 2019/10 | 70円 |

| 2020/10 | 0円 |

| 2021/10 | 0円 |

| 2022/10(予) | 0円 |

株主優待は中止

無配になったこともあり、株主優待も中止となりました(ニュースリリース)。

株主還元の公平性の観点から当然の処置でしょう。

パーク24は2001年に株主優待を新設し、20年間に渡って継続してきましたが、その歴史が一時的に途絶えることになります。

新型コロナウイルス感染症の拡大等による当社グループにおける経営状況を踏まえ、誠に遺憾ながら2022年10月末を基準とする株主優待制度を中止することといたしました。今後とも、株主の皆様への利益還元につきましては経営の重要課題の一つと位置付け企業価値向上に邁進してまいりますので、何卒ご理解を賜りますようお願い申し上げます。

引用:パーク24「株主優待」

優待は復活の可能性も

ただし、株主優待が廃止になったわけではありません。

2023年10月期については未定としつつも、優待復活の含みは残しています。

配当を出せるところまで回復すれば優待復活も期待できそうです。

今後の株主優待については業績次第と言えるでしょう。

財務状況

財務は危険な状況

業績悪化に伴い、財務状況は2年間で急激に悪化しました。

2019年10月末は30%を超える自己資本比率がありましたが、2020年10月末には10.5%、2021年10月末には5.1%まで低下し、危険な状況です。

自己資本比率がマイナスになった状態は”債務超過”と呼ばれ、2年以内に解消できなければ上場廃止となります。

上場廃止になれば株券の価値はゼロです。

そのため、自己資本比率が下がるほど株価には下落圧力が働いてしまいます。

| 決算期 | 自己資本比率 | 現金同等物の残高 |

|---|---|---|

| 2017/10 | 30.5% | 178億円 |

| 2018/10 | 33.3% | 298億円 |

| 2019/10 | 30.8% | 247億円 |

| 2020/10 | 10.5% | 553億円 |

| 2021/10 | 5.1% | 918億円 |

上記数値は決算短信から取得しましたが、決算説明会資料では劣後特約付シンジケートローンを株主資本として見なした数値を出しているため、数値が異なります。

株価は割安?

表面上の数値は超割高

コロナ前と比べて4割ほど株価が下落しましたが、現在株価は割安なのでしょうか?

少なくとも、2022年10月期の業績を基にした株価指標は割高のようです。

以下、本記事執筆時点(2022年7月27日終値)での株価指標です。

2022年10月期は業績回復の途上で、1株利益の予想値は16円しかありません。

そのため、PERは100倍超えという異常な割高水準となっています。

業績回復を見込めば、割安

とはいえ、コロナ前の業績を基準にすると割安水準だと言えます。

コロナ前(2019年10月期)の1株利益は約80円でしたので、これを基にPERを計算すると、1,841円÷80円=23倍となります。

一方、パーク24の平時のPERは30倍前後でした。

したがって、コロナ前の業績まで回復する前提とすれば、妥当株価は2,400円くらいです。

この前提では1,841円は割安水準だと言えるでしょう。

PBR基準では割高が続く

ここまでPERで考えてきましたが、PBRではどうでしょうか。

現状のPBRは8.09倍で明らかに割高水準です。

8倍ものPBRが許容されるには、東証グロース市場の中でもトップクラスの成長力が求められますが、パーク24はそのような位置づけの銘柄ではありません。

過去の水準と照らしても、3~5倍が適正水準です。

PBRが割高な理由は、2年連続の赤字で純資産が急減したためです。

PBRを割安に持っていくには純資産を積み上げる必要がありますが、業績が回復してもすぐに純資産が増える訳ではないため、今後数年間は割高なPBRが続くでしょう。

そのため、割高なPBRが株価回復の足を引っ張るかもしれません。

今後の業績予想

業績予想は各社出しているので、集められるだけの業績予想を集めてきました。

パーク24(自社)の業績予想

今後の業績予想について、複数の視点から見ていきましょう。

まず、パーク24がIRとして公開している業績予想です。

| 決算期 | 売上高 | 営業利益 | EPS |

|---|---|---|---|

| 2021/10(実) | 2,511億円 | -80億円 | – |

| 2022/10 | 2,830億円 | 135億円 | 16.18円 |

営業利益が135億円、1株利益(EPS)が16円という水準で、EPSはコロナ前の5分の1の水準です。

これは、外部機関の予想と比べて保守的です。

実際の業績はこれを上回る可能性があるでしょう。

四季報(東洋経済)の業績予想

次に、個人投資家に人気の四季報の業績予想です。

| 決算期 | 売上高 | 営業利益 |

|---|---|---|

| 2021/10(実) | 2,511億円 | -80億円 |

| 2022/10 | 2,830億円 | 135億円 |

| 2023/10 | 3,150億円 | 220億円 |

2022年10月期については会社予想に従っています。

四季報は来期分の業績予想も公開しており、それによると、2023年10月期は売上高3,150億円、営業利益220億円まで回復すると予想されています。

コロナ前の2019年10月期の営業利益が223億円でしたので、2023年にはコロナ前の業績まで回復すると見込まれています。

QUICKコンセンサス予想

次に、複数のアナリストの平均を取ったQUICKコンセンサスを見てみましょう。

QUICKコンセンサスによると、2022年10月期は売上2,809億円、営業利益157億円、EPS 30.58円が予想されています。

| 決算期 | 売上高 | 営業利益 | EPS |

|---|---|---|---|

| 2021/10(実) | 2,511億円 | -80億円 | – |

| 2022/10 | 2,809億円 | 157億円 | 30.58円 |

会社予想のEPSが16円でしたのでほぼ倍の水準です。

逆に言えば、会社予想が実現してしまった場合、株価は下落方向に向かうでしょう。

なぜなら、株価は基本的にQUICKコンセンサスを手掛かりにしているためです。

JPモルガンの業績予想

証券大手のJPモルガンも業績予想を公開していました。

2024年10月期まで予想されています。

| 決算期 | 売上高 | 営業利益 | EPS |

|---|---|---|---|

| 2021/10(実) | 2,511億円 | -80億円 | – |

| 2022/10 | 2,781億円 | 193億円 | 34.01円 |

| 2023/10 | 3,043億円 | 329億円 | 102.63円 |

| 2024/10 | 3,351億円 | 420億円 | 137.81円 |

JPモルガンは比較的強気の予想で、2022年10月期はEPS34円、2023年10月期はEPS102円、2024年10月期はEPS137円となっています。

パーク24の過去最高業績はEPS90円ですので、2023年10月期は過去最高業績を回復すると見込んでいるようです。

2024年10月期はさらに躍進予想です。

これが実現すれば、株価は上場来高値である3,655円を上抜けてもおかしくありません。

今後の株価予想

しばらく2,000円前後で低迷

今後の株価ですが、業績回復までは2,000円前後を低迷するでしょう。

2022年10月期のEPS16円では株価指標的に割高で、株価の上昇トレンドは難しいでしょう。

また、来期の業績予想も立てづらく、実績として業績が回復しないと買いにくい雰囲気です。

節目の2,000円が意識され、2,000円前後がレンジの頂点になると思われます。

2023年は株価レンジ「2,000~3,000円」を予想

2023年に入れば業績回復の道筋が見えてきているはずです。

具体的には、第1四半期決算が出る2023年3月中旬あたりが上昇トレンドの初動になると見込んでいます。

第1四半期は人の移動が多い年末年始が含まれるため、業績回復の手掛かりになりやすいと踏んでいます。

株価は2,000円の節目を突破し、2,000~3,000円が新たな株価レンジになりそうです。

2024年は株価レンジ「3,000~4,000円」を予想

2024年はだいぶ先なので予想が難しいですが、JPモルガンのEPS137円を参考にすれば、株価レンジは3,000~4,000円が期待できそうです。

EPS137円はパーク24の過去最高業績を50%ほど上回る業績です。

そのため、株価も上場来高値を抜ける可能性があります。

パーク24の上場来高値は3,655円で、ここを抜ければ青天井のゾーンに入ります。

一旦4,000円の節目で反落するとしても3,000円は底堅いでしょう。

今後の株価材料まとめ

材料① 「空飛ぶクルマ」着陸拠点の開発

今後期待される最大の材料は、いわゆる”空飛ぶクルマ”の離着陸拠点の開発です。

空飛ぶクルマとは?

垂直離着陸可能な、自動操縦型の電動飛行機を指します。正式名称は「電動垂直離着陸型無操縦者航空機」。ヘリポートのようなスペースがあれば離着陸可能で、陸路と比べて移動時間が短縮できることから、将来の移動手段として注目されています。

2025年に開催予定の国際博覧会で空飛ぶクルマを運行する計画があり、その離着陸拠点の開発を進めています。

開発のため、既に欧州で事業展開している英スカイスポーツと提携しました。

空飛ぶクルマの市場規模は、2025年に146億2500万円、2050年には120兆円を超えるとの予測があります(矢野経済研究所)。

そのため、今後の成長をけん引する事業となることが期待されています。

材料② 新型コロナによる行動制限

新型コロナによる行動制限はマイナスの材料として見られるでしょう。

行動制限がかかった場合、車での移動が減少し、駐車場の売上が減少してしまいます。

また、カーシェア・レンタカーの利用も減少するでしょう。

行動制限が再びかけられた場合、再度の赤字転落になる恐れもあり、株価が急落する可能性が高いです。

材料③ ガソリン価格の動向

カーシェア・レンタカー事業では、ガソリン価格の変動がリスク要因です。

「タイムズカー」のサービスでは、給油代はパーク24側が持ち、利用者は走行距離に応じた費用を支払う仕組みです。

そのため、ガソリン価格が高騰した場合、パーク24の収益が悪化することになります。

足元のガソリン価格は落ち着いていますが、今後しばらくは高止まりすると予想され、業績のマイナス要因となるでしょう。

材料④ カーシェア「走行距離ゼロ」による業績への影響

カーシェアの「走行距離ゼロ」問題がにわかに話題になっています。

走行距離ゼロ問題とは、カーシェアを個室代わりに利用し、駐車場から全く移動しない利用方法が増えている問題です。

パーク24側としては、走行距離に応じた収益が入らない他、本来は空くはずの駐車スペースを有効活用できない、などの問題が生じています。

現状、業績への影響は軽微のようですが、今後問題になっていくかもしれません。

まとめ:パーク24は買いか?

以上、パーク24という銘柄について総まとめしました。

直近の業績は冴えませんが、今後の業績見通しは比較的良好で、株価上昇に期待できる銘柄だと言えます。

ただし、財務状況には懸念が残っており、次に業績が悪化すると破綻の可能性が見えてきます。

そのため、投資リスクが高い銘柄であることは忘れないでおきましょう。

結論としては、パーク24は買いではあるものの、それほど重点を置くべき銘柄では無いと考えています。

アフター・コロナを見据えた分散投資先の1銘柄として検討してはいかがでしょうか。

通常の猶予期間は1年間ですが、現在は新型コロナ特別措置として2年間に延長されています。