新エリア「ファンタジースプリングス」が開業してから最初の決算で株価が急落した。

業績拡大が期待されていただけに、減益決算が失望を招いたようだ。

しかし、実は今回の減益はもともと計画されていたもので、失望しているのは事前情報を知らなかった投資家たちだ。

また、メディアが「減益」にフォーカスした報道を行い、売り煽りのようになってしまったことも、情報が少ない個人投資家に心理的ダメージを与えたと思われる。

本記事では、2024年7月30日の1Q決算をきっかけとした急落について、急落理由と今後の見通しを解説する。

目次

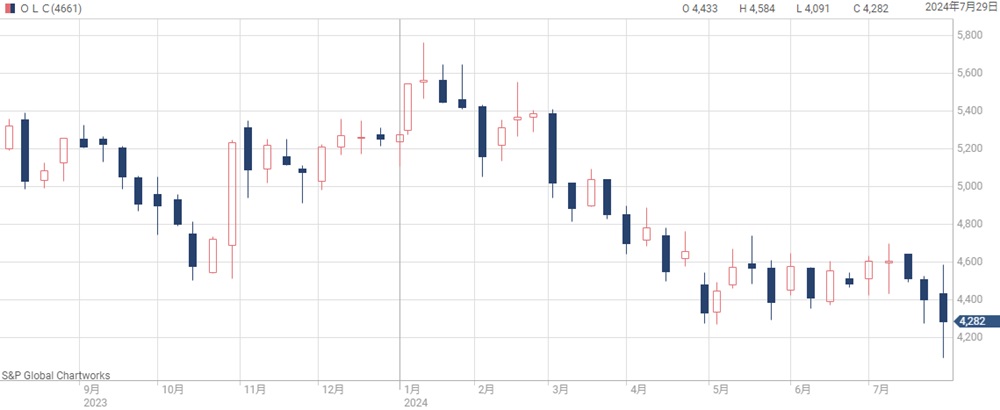

急落当日の株価チャート

3分足の株価チャート

まずは決算翌日、7月31日の株価チャートを確認しよう。

以下が3分足の株価チャートだ。

前日は夜間PTSで急落していただけに、朝方は売りが先行した。

ところが、4,100円付近でダブルボトムを形成後、上昇に転換。

その後は買いが優勢の展開となり、最後は1日の最高値で終えている。

終盤は半導体主導による日経平均上昇も追い風になりました。

下値での買いは強い

1年間のチャートで見ると、終値は最も安い水準だ。

しかし、長い下髭を付けた上、5月の安値付近まで戻した。

そのため、下値での買いが強いことが分かる。

減益決算が嫌気され急落

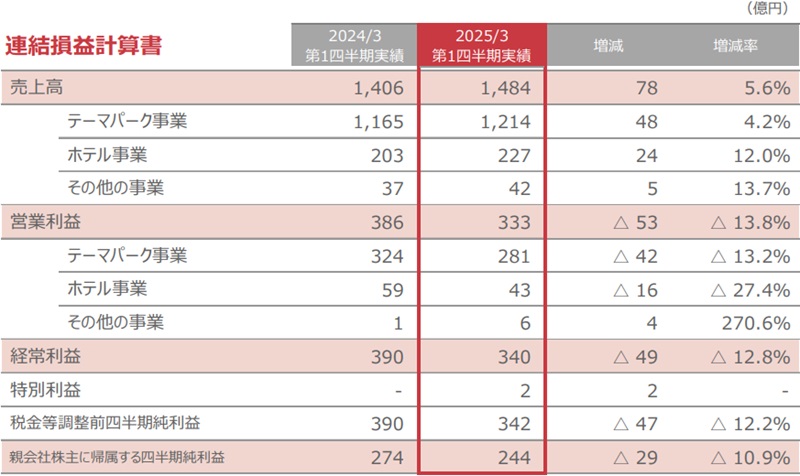

1Q決算は-10.9%の減益

急落の直接的な原因は、2025年3月期1Q決算が減益だったことだ。

以下が決算内容だ。

売上は+5.6%増と好調だが、営業利益以下が2桁減益となっている。

この減益が急落の主因だ。

主要メディアも”減益”にフォーカス

投資関連の主要メディアでも、この減益決算がフォーカスされて報道されてしまった。

また、SNSでも減益を失望した投稿が相次いだ。

これらの影響もあり、個人投資家の心理が悪化したことで、翌日午前の急落につながったと考えられる。

減益決算が想定通りだった理由

通期見通し、アナリスト予想通りの着地

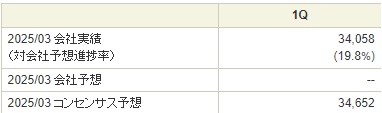

減益だったとはいえ、今回の決算は想定通りの着地だった。

というのも、2024年4月26日時点の決算資料で、上半期は-11.2%の減益であることが記載されている。

また、事前のアナリスト予想での経常利益予想は346億円で、結果(340億円)と2%も違わない。

つまり、今回の急落は、これらの見通しや事前予想を知らなかった個人投資家が投げ売りしたのが原因なのだ。

この決算に失望するような投資家は、事前に知っていれば買わなかっただろう。

また、知っていて買った、あるいは保有し続けた投資家は決算翌日に投げ売りなどしない。

減益理由は、新エリア稼働が1ヵ月だったから

さらに言えば、減益理由もよく見れば失望する必要は無いと分かる。

減益となった理由は主に3つだ。

これらの費用増加は基本的に新エリア開業によるもので、合計88億円にもなる。

人件費増加は既存従業員の賃上げを含むため、-29億円の全てが新エリアに起因するものではありません。

ここで重要なのは、今回の決算が4月~6月というところだ。

新エリア開業が6月6日だったので、決算期間(4月1日~6月30日)の3分の1程度しか稼働していない。

それに対し、費用は3ヶ月分がかかっているのだ。

3ヶ月分の費用に対して1ヵ月弱しか稼働していなかったのだから、減益になったことは当然だったと言える。

稼働していなかった2ヶ月間も、事前準備などで稼働時同等の費用がかかっていたはずです。

2Q決算で大逆転の可能性

減益で失望するどころか、本来は-10.2%の減益で済んだことを好感するべきかもしれない。

なぜなら、2Q以降は新エリアがフル寄与し、業績の巻き返しが期待できるからだ。

1ヵ月弱しか稼働しかなった1Qで純利益244億円を稼いでいるのだから、3ヵ月フルに稼働できる2Qは1Qよりも増益になるだろう。

そのため、上半期の見通しである純利益484億円を上回る可能性が高い。

増益の程度次第では、通期見通しが上方修正されることも期待できるだろう。

今後の株価見通し

株価下落は一時的

ここまで解説した通り、決算直後の売りは投資初心者が主導したものだろう。

オリエンタルランドは新NISAでランクインするくらい買われており、売り圧力となれば無視できないくらいの数量がある。

しかし、継続的な売りになる可能性は低く、決算に起因する株価下落は一時的だと予想される。

決算自体に不安は無いとは言え、年初来安値を更新するくらい下落してしまったのは確かだ。

チャートの形も悪く、株価反発時には損失を抱えた投資家による戻り待ちの売りが予想される。

そのため、短期的に下落トレンド入りする可能性も否定できない。

そもそも業績に対して株価が割高なので、多少下落しても文句は言えないと思っています。

2Q以降の決算で株価再上昇

新エリアによる集客が問題なく進めば、2Q以降の決算は増益基調となるだろう。

場合によっては、通期業績予想の上方修正もあり得る。

株価面でも、業績安心感が広がることで再上昇が期待できそうだ。

ディズニークルーズの期待感も高まっていくフェーズであるため、下値は底堅いと考えて良いだろう。

まとめ

2025年3月期 第1四半期決算に起因した株価急落について解説した。

もともと予想されていた減益決算だったが、事前見通しや予想を知らなかった投資家が増えたことで、株価急落につながったと考えられる。

メディアが”減益”にフォーカスしてしまったことも投げ売りを招いた一因だ。

投資初心者が増えている今、前年比だけを報じるのではなく、事前予想との差、アナリスト予想との差まで言及するよう改善してほしいところだ。

順当にいけば、2Q以降は良い数字が出てくるだろう。

オリエンタルランドはアジア圏トップのテーマパーク銘柄であり、急いで売る必要は無いと考えている。