新型コロナで苦境に陥ってたANAですが、いよいよ業績回復の局面に差し掛かりました。

2023年3月期は黒字化を達成し、2026年3月期にはコロナ前の業績を上回ると予想されています。

そのため、株価は上昇局面に入りました。

今後も業績が回復するにしたがって買いが入り、株価はコロナ前の水準まで回復することが期待できます。

つまり、株価4,000円を超える可能性は十分にあると考えられます。

本記事では、ANAが買い時である5つの理由を解説した上で、今後の予想株価について考察します。

目次

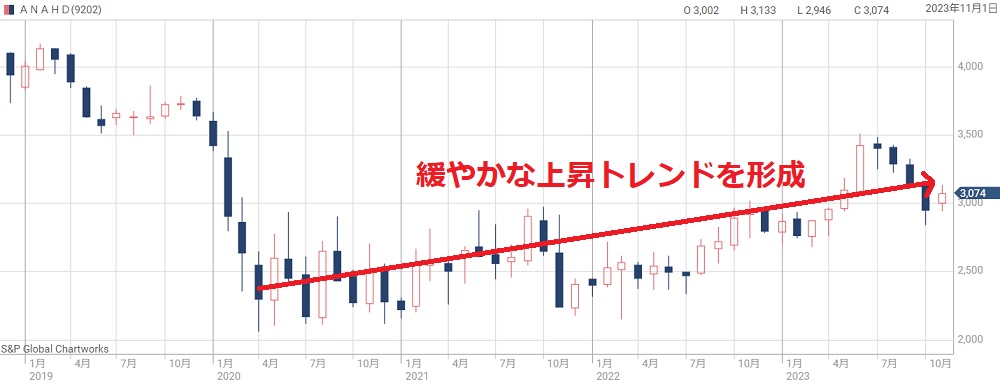

ANAの株価推移

新型コロナで株価は半値に

新型コロナで航空需要が蒸発し、ANAの株価は急落しました。

2019年以前は3,500~4,500円のレンジで推移していたのが、2020年には一気に2,000円台前半に落ち込みました。

2018年頃の株価と比べると半値という水準です。

航空需要の回復で株価は上昇トレンドに

新型コロナが収束に向かい、航空需要は回復してきています。

観光客による利用は新型コロナ前を超え、ANAの業績も改善してきました。

その結果、株価は徐々に上昇しています。

2023年11月末で3,000円まで回復しており、今後も上昇トレンドは続きそうです。

そのため、ANAの株は買い時であると考えています。

まだまだ安値水準

2019年以前のANAの株価は4,000円前後でした。

そのため、3,000円付近の株価は割安に見えます。

今後の株価上昇で4,000円まで回復すれば、100株の保有でも10万円の売却益を得ることができるでしょう。

2026年までにはコロナ前の業績を上回ると予想されており、株価4,000円到達の可能性は高そうです。

ANAの株価予想

2030年までの株価予想

まず結論ですが、将来のANAの株価として以下の通り予想しました。

2023年11月時点では株価3,000円まで回復していますが、2024年には3,500円付近まで上昇すると予想しています。

2026年には自社株買い等で希薄化を解消し、新型コロナ前の4,000円台を回復するでしょう。

さらに、2030年には世界の航空需要の伸びにより、株価は5,000円に達すると予想しています。

では、今後の株価に関わる5つの材料をそれぞれ解説します。

材料1. 公募増資による希薄化

公募増資は1株当たりの価値が低下する(=希薄化する)ため、株価に直接的に影響する要因です。

まずは公募増資の条件について見てみましょう。

- 発行株数:1億2,631万株

- 発行価格:1株につき2,286.0円

- 増資総額:3,321億円(ANA手取り3,053億円)

- →29.5%の希薄化

参考:ANA公式リリース「発行価格及び売出価格等の決定に関するお知らせ」

増資が最大限に実行された場合、1株の価値が29.5%下がることになります。

すなわち、株価が29.5%下落することを意味し、仮にコロナ前の株価3,600円に適用した場合、2,538円となります。

つまり、増資後に事業環境がコロナ前に戻ったとしても、株価は2,538円までしか戻らないということになるのです(もちろん、諸々の状況によって株価は変化しますが)。

2,538円という株価は、アフターコロナにおけるANAの株価を予想する上で指標となるでしょう。

株価3,600円時点では、米中貿易摩擦や日韓関係の悪化で株価は下落傾向でした。アフターコロナで国際環境が改善していれば、より高値の株価(4,000円など)を基準として考えることができそうです。

材料2. 悪化が続く財務状況

航空事業は固定費が大きく、飛行機が飛ばせなくても支出は減らないことから、財務状況の悪化が続いています。

差し迫った状況ではありませんが、負債が急増し、自己資本比率が低下していることが大きな懸念材料です。

2020年12月末時点での財務状況を、公式リリース(2021年3月期 第3四半期決算 決算説明会資料)から抜粋しました。

ポイントとなる数字は以下の3つです。

自己資本比率 31.9%(前年度比−9.5%)

有利子負債残高 1兆6,885億円(前年度比+8,456億円)

手元流動性資金 1兆440億円(前年度比+8,053億円)

自己資本比率が急悪化

財務状況を端的に表すのは、総資産に対する自己資本の割合を示す自己資本比率です。

自己資本の比率が大きいほど財務状態が良いとされ、不測の事態が発生しても、自己資本の取り崩しや、優良な財務状態を背景とした借り入れが可能となります。

ANAについては、この自己資本比率が41.4%→31.9%に急悪化しました。

自己資本比率が0未満=債務超過となれば上場廃止の可能性が高まり、発行されている株券は価値ゼロとなります。

現在の下落ペースはあと3年で債務超過目前となる勢いです。そう単純な話ではありませんが、企業としての余裕がなくなってきているのは事実です。

有利子負債残高の増加

ANAの有利子負債は前年度比8,456億円増加し、1兆6,885億円にもなりました。

向こう数年の支払いを乗り切るためのものですが、有利子負債にはその名の通り利子が付きますので、ANAの収支を長期に渡り悪化させます。

2019年3月期の支払利息は約70億円でした。有利子負債はそれから36%増加していることから、今年度の支払利息は95億円以上となる見込みです。

事業環境が悪化する中、この利払いは大きな重荷です。

手元流動性資金は潤沢

現金+即現金化可能な資産を合わせた手元流動性資金は前年度から約4倍に拡充されています。

さらなる事業環境悪化に備えたもので、この資金が十分にある限り、破綻は心配しなくて良いでしょう。2021年に入り、赤字幅は減少してたことでANAの毎月の現金流出はおよそ200億円程度に改善しています。

ただし、全く飛行機が飛ばせない状況となった場合、1兆円あまりの手元流動性でも10ヶ月と持たない計算です。

ANAに投資するにあたり、手元流動性の増減については注視するべきでしょう。

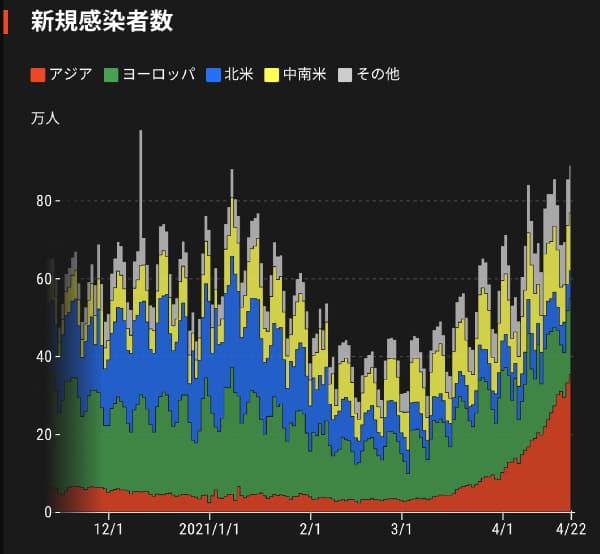

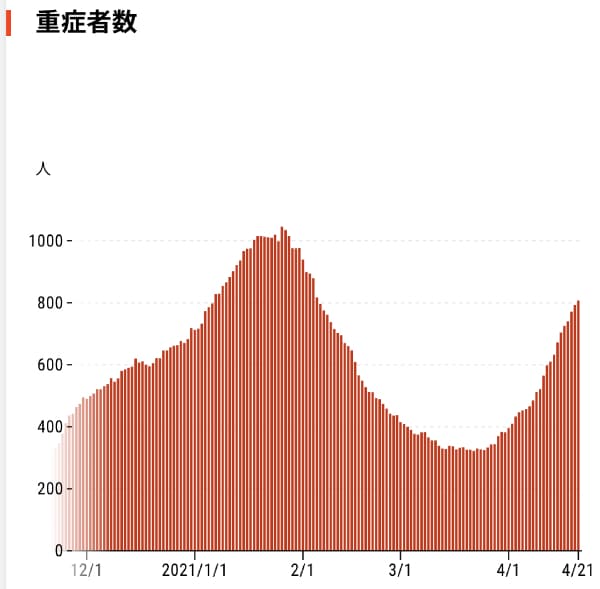

材料3. 新型コロナ感染者数の推移

ANAの航空事業が正常化するには、世界的な感染拡大が抑制されることが条件です。

感染者数の推移をデータで確認しましょう。

世界の感染者数は減少傾向(ただしインド以外)

まず、世界の感染者数の推移を見てみましょう。

データは日本経済新聞「チャートで見る世界の感染状況」から引用しました。

アジア(赤色)で新規感染者数が激増しており、全体数を押し上げています。

原因はインドです。13億人の大国で感染爆発が起こり、1日30万人を超える新規感染者数を出しています。

一方、その他の地域では減少傾向です。ヨーロッパ・北米を中心にワクチン接種が加速し、感染拡大を抑えることに成功しています。

日本では国内と感染拡大地域ばかり報道される傾向がありますが、世界的にはそれほど悪くないようです。

2020年11月には中国との往来が再開され、非感染の証明があれば2週間待機も免除されるなど、事業環境は改善されつつあります。

航空業界にとって、主要国の感染者数が減少に転じたことは好材料です。

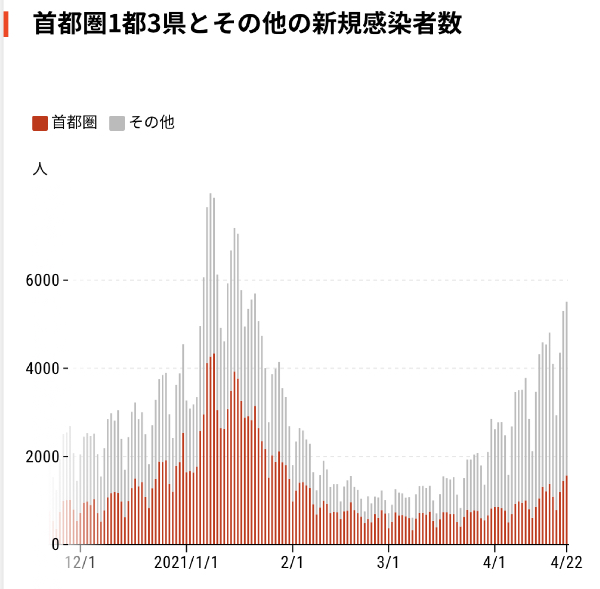

国内は増加傾向で、収益に懸念も

一方、国内の感染者数は増加傾向にあります。

2021年3月1日の国内新規感染者数は121人まで減少したものの、4月22日には1,500人以上まで増加しています。

変異型の懸念が現実に

2020年12月にイギリスで発生した変異型が日本でも流行しています。発生当初から懸念されていたことが現実になりました。

変異型の割合が増えるにつれ、感染者数以上に重症者数が増加しています。変異型は従来型と比べて重症化するリスクが高いと言われていますが、それが数値として表れています。

また、変異型は従来型より70%ほど感染率が高いと言われています。

感染者数が減らなければ航空需要は戻らないため、今後の大きなリスクとなります。

参考:朝日新聞「感染力7割増し、欧州各国でもコロナ変異株 英国から」

材料4. 貨物便による収益

通信販売により貨物収入が増加

人の移動が急減した一方、物の移動は急増しています。

通信販売(EC)によるもので、貨物取扱いのあるANAにとっては唯一希望のある事業と言えます。

以前の国際貨物便は月10便程度でしたが、新型コロナ以降は月400便以上に増便しました。

また、貨物需要の上昇から運賃が値上げされ、重量単価(1kg運んだ時の収益)が約2倍となっています。

売上高については2020年第3四半期時点で1,616億円(前年は1,215億円)と大きく伸び、今後も収益が伸びる見込みです。

ワクチン輸送の収益期待

欧州・米国ではワクチン接種が開始され、日本でも2021年初めから接種が開始されました。

ワクチンは輸送が重要なファクターとなっており、これを担う航空業界に一定の収益をもたらすことが期待されています。

ANAはワクチンなどを想定した温度管理輸送サービスを2016年に開始しており、日本へのワクチン輸送も手がけています。

参考記事:ANA、低温を100時間を維持する国際輸送月内にも開始

業績にどれほど寄与するかは現時点では不明ですが、プラス材料であることは確かでしょう。

材料5. アフターコロナの業績予想

2023年1月には需要回復の見込み

航空需要は2023年初頭には国内線で9割、国際線で8割の水準まで戻るというのが日本航空(JAL)の資料で示されています。

それに倣い、ANAの業績を予想してみましょう。

予想の条件は、コロナ前である2019年3月期の業績に対し、売上高を国内線90%、国際線80%に修正することとします。また、貨物については売上高1.5倍とします。

国内線:売上高6,200億円

国際線:売上高5,200億円

貨物 :売上高3,000億円

LCC :売上高840億円

その他:売上高2,000億円

→売上高1兆7,240億円、営業利益600億円、純利益100億円

2023年でようやく黒字

需要がほぼ戻った前提で業績を予想しましたが、それでもようやく黒字という厳しい数字となりました。

航空事業は固定費が高く、売り上げが1割減るだけでも大打撃と言われますので、上記の計算結果は妥当だと考えています。

純利益100億円程度では配当を出すどころではなく、配当復活はさらに先になることでしょう。

業績の完全回復時期は不透明

業績が完全にコロナ前に戻るかどうか、それ自体が不透明であり、もしかしたら永遠に戻らないかもしれません。

生活やビジネス習慣が変化し、オンラインで済ませられることはオンラインで、となれば、航空需要はコロナ前に戻らないでしょう。

一方、新型コロナによる移動制限から解放されたことで、航空需要がコロナ前の1.5倍になるなども想定され、どう転ぶか予想するのは難しいものです。

ANAの株価予想を計算

以上を踏まえ、ANAの予想株価を計算してみます。

時期は、2023年・2025年・2030年の3種類。条件とともに計算方法を記載していきます。

2023年は株価2,500円

- コロナ前と比べ、国内線9割・国際線8割の需要回復

- 業績は黒字回復

- 配当・自社株買いは行われない(=増資による希薄化が残ったまま)

増資前の株価3,600円に対し、29.5%の希薄化を考慮した株価は2,538円です。

ようやく黒字化した状態では、コロナ前の企業価値にあたる2,538円を上回ることは難しいと考え、2023年の株価予想は2,500円としました。

実際には低金利を背景とした株式への資金流入でもっと上がるかもしれません。逆に、航空需要が戻らず株価が低迷するかもしれません。

それらを考慮し、手堅く2,500円という予想にしました。

2025年は株価2,800円

2025年には、航空需要はコロナ前に戻ると予想されています。

国際航空運送協会(IATA)は2024年に戻るという予測ですが、業績にしっかり反映されるのは2025年でしょう。

参考記事:IATA、航空旅客の需要回復は2024年と予測、2019年レベルへの回復は当初予想から1年遅れに

業績が2019年水準に戻ると仮定した上で、代表的な株価指数であるPER(株価収益率)を頼りに、目標株価を計算してみます。

- 2025年純利益=1,100億円

- 1株あたり利益(希薄化後)=1,100億円÷4億7,480万株=232円

- PER=12倍(ANA平時のPER)

→232円×12倍=2,784円

2023~2025年は、黒字転換から年々黒字が増加すると予想され、株価も上がりやすくなると考えられます。

また、増資による希薄化を巻き戻すため、余剰利益で自社株買いを積極的に行うでしょう。

希薄化が解消されれば1株あたり利益は315円となり、PER12倍での株価は3,780円となります。

ただし、自社株買いよりも有利子負債圧縮が急がれるため、2025年までに自社株買いが行われる可能性は低いと考えられ、予想株価は素直に2,800円としました。

2030年は株価5,000円

10年後の株価はどうでしょうか。

その時期になると新型コロナの影響は残っておらず、季節性の風邪のような扱いになっているでしょう。

航空需要は以前の増加曲線を取り戻し、2030年の航空需要はコロナ前の1.5倍に達していると予想されます。

参考:日本航空機開発協会「民間航空機に関する市場予測」

こうなれば、ANAの業績はコロナ前を大きく凌ぐこととなり、純利益の成長に応じて株価も上昇するでしょう。

また、各国の脱炭素政策により原油消費量が減少し、燃料費は低下するはずです。それは純利益の増加に寄与します。

コロナによって増加した株式は自社株買いにより買い戻され、希釈化は解消されていると予想します。

結果として、純利益はコロナ前の1.5倍にあたる1,700億円に達し、株価はコロナ前である3,600円の1.5倍、5,000円まで上昇すると予想します。

ANAホールディングスの買い時

ワクチン普及までは重い展開

ワクチン開発成功で一度は沸き立った株価ですが、その後は国内感染拡大や、変異型の出現によって上値の重い展開が続いています。

ワクチンが広く行き渡るまでは好材料・悪材料両方が出現し、一方的に上がり続ける、または下がり続ける展開にはならないでしょう。

将来的には株価上昇を見込みますが、まだしばらくは大きく上がることはないと思われます。

第2四半期決算前の2021年10月が狙い目

2021年7月23日~8月8日はオリンピックが予定され、業績回復が本格化していく見通しです。

この期間の決算が明らかになるのは2021年10月末の上期決算発表。この前である10月初旬~中旬が狙い目となりそうです。

また、増資による希薄化の影響も10月には薄れてくるでしょう。

増資した株は12月15日に引き渡され、180日間はロックアップ(売却できない期間)されますが、2021年6月12日から売却可能になります。

株価が上がっていた場合、ロックアップ解除分が売り圧力として株価にのしかかります。ロックアップ解除後はしばらく様子を見るのが賢い選択です。

以上、業績・需給という2つの理由から、2021年10月初旬~中旬が買い時ではないかと考えています。

ハイリスク・ハイリターンなら6月末

早めに買って大きな値上がりを狙うなら6月下旬までが狙い目です。

高齢者へのワクチン接種は7月下旬に完了する見通しで、接種可能な年代が拡大されるでしょう。経済正常化による株価値上がりを狙うなら、接種拡大前に買っておくべきです。

ただし、思わぬ悪材料が飛び出てくる可能性には要注意。国内の感染急増や、自治体の対応が間に合わず接種が遅れるなど、悪材料の懸念は尽きません。

早めに仕込む場合はハイリスク・ハイリターンの投資となります。

ANAの予想株価と買い時まとめ

ANAの予想株価とその根拠、そして買い時について考察しました。

体力的には破綻する可能性は低い一方、数年単位で大きな株価上昇が見込めると考えていて、長期投資前提であればANA株は買い時であると言えるのではないでしょうか。

日本を代表する航空会社の株を安く仕入れるチャンスはそうあるものではなく、投資家としてはこのチャンスを活かしたいところですね。