年初来高値を奪還するかに思われた武田薬品の株価が一転下落しています。

株式市場全体が下落方向に流れたというのもありますが、武田薬品個別の問題も発生し、足元では株価が上がりにくい状況が続きそうです。

本記事では、武田薬品が急落した3つの原因と、今後の株価見通しについて考察していきます。

目次

武田薬品が急落した3つの原因

原因① 新型コロナ治療薬の開発失敗

株価急落のきっかけとなった出来事は、期待されていた新型コロナ治療薬が失敗に終わったことです。

治験は世界的に実施され、合計600の症例に対して投与されましたが、効果が認められないという結果になりました。

この結果を受けて、株価は2%の下落となり、節目の4,000円を割り込むきっかけとなりました。

とはいえ、開発に成功しても業績寄与は限定的と見られていました。話題性のある治療薬に失敗してしまったことから、雰囲気で株価が下落してしまった、というのが実際のところです。

ホルダーとしては不本意な下落ですが、武田薬品の株を持っていない人とっては、割安で買うチャンスだと言えるでしょう。

- <東証>武田が続落 コロナ治療薬が治験目標未達、影響限定の見方も 2021年4月5日

- <東証>武田3%安 コロナ薬の共同開発断念 2021年4月7日

原因② 新型コロナワクチン・デング熱ワクチン期待の反動

株価上昇の材料として、新型コロナワクチンの国内製造販売、そしてデング熱ワクチンの海外展開がありました。

モデルナ製 新型コロナワクチンの承認申請

武田薬品はモデルナ製の新型コロナワクチンを国内で製造・販売する計画を進めています。

そのために必要な国内製造販売承認の申請を3月5日に提出し、株価上昇の一因となっていました。

参考記事:<東証>武田が4%高 モデルナ製ワクチン、国内製造販売承認を申請

話題性のある材料とはいえ、新型コロナワクチンの絡みで得られる利益は限定的と見られます。しかも、国内製造販売の本命はノババックス製ワクチン(2億5,000万回分の製造を予定)で、モデルナ製は現時点で5,000万回分の販売に止まります。

モデルナ製ワクチンを材料とした株価上昇は雰囲気的なもので、その後の株価下落は反動だと言えるでしょう。

デング熱ワクチンをEUで承認申請

武田薬品が開発したデング熱ワクチンが、無事にEUでの承認申請まで漕ぎつけました。

デング熱ワクチンの売上高は最大1,700億円を見込み、今後の成長戦略において重要な1要素です。これまで治験成功や各国での販売申請が材料視されてきましたが、EUへの承認申請で一区切りとなりました。

あとは実際の業績寄与を期待する段階ですが、まだ先の話であり、一旦は”材料出尽くし”として株価下落の一因となった模様です。

<東証>武田が高い デング熱ワクチン、「EUで承認申請」報道

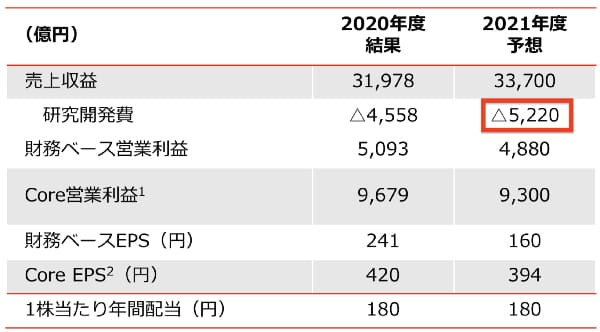

原因③ 今期見通しが期待以下、研究開発費が重し

注目された5月11日の決算発表でしたが、残念ながら期待以下の内容でした。

2021年3月期の決算内容自体は悪くありません。市場予想の純利益2,639億円を大きく上回る3,760億円の着地でした。

しかし、2022年3月期の業績見通しが市場予想以下となったことが失望を誘っています。

武田薬品が発表した業績見通しは、前期比34%減の2,500億円。一方、QUICKコンセンサスは3,356億円となっていて、およそ800億円もの差額が売り材料となりました。

会社見通しが下振れた要因は、研究開発費の積み増しです。

2020年度は4,558億円だった研究開発費を、2021年度は5,220億円に増加させ、研究開発を加速させることを優先しました。

およそ700億円の費用増加がQUICKコンセンサスとの差額となり、失望売りに繋がっています。

参考:<東証>武田が続落 研究開発費積み増しで今期純利益34%減

武田薬品の株価見通し

今後1年間は上がりにくい展開

業績見通しが期待を下回ったことで、今後1年間は上値の重い展開を予想しています。

したがって、直近高値である4,400円くらいが上昇上限だと見ます。

一方、直近半年の値動きから、3,600円以下では自律反発するようですので、下値は3,600円で見て良さそうです。

以上から、今後1年間は3,600〜4,400円のレンジ相場を予想しました。

期待できる上昇材料

株価上昇の材料はいくつか考えられます。以下にまとめました。

- 既存製品の売上増加

- シャイアー統合による想定以上のコストシナジー

- 開発医薬品の良好な治験結果

- 新規医薬品の開発

①〜③は既存材料の延長線ですので、年初来高値を更新するような決め手にはならないでしょう。

可能性として期待しているのは、新規医薬品の開発に成功することです。

武田薬品が持っている新薬候補は、2025年までで11種類、2026年以降は30種類です。現在の株価はそれらから生み出される売上高・利益を前提としているため、新たな新薬候補が開発されれば、株価上昇につながることになります。

しかし、可能性としては小さく、メインシナリオは上で紹介した3,600〜4,400円のレンジ相場を予想します。

業績見通しから、「株価4,136円」を予想

過去の株価指標と業績見通しから、1年後の株価予想を計算してみます。

使う株価指標はPBR(株価純資産倍率)です。武田薬品のPBRは比較的安定して推移しているので、今後も一定のレンジ内に収まることが期待でき、株価予想に使えそうです。

採用する値は、過去2年間の平均値である1.25倍とします。

一方、武田薬品の1株あたり純資産(BPS)は2021年3月末時点で3,308.9円です。

したがって、予想株価を以下のように計算しました。

予想株価=3,308.9円(BPS)×1.25倍(PBR)=4,136円

非常にシンプルな予想ですが、PBRの過去の平均値に従えば、このような予想になります。

ちなみに、PBRの下限(0.93倍)で計算すると株価3,077円、上限(1.46倍)で計算すると株価4,830円です。大きな材料が出た場合の下値・上値の目安に使えます。

まとめ

武田薬品工業が急落した3つの原因と、今後の株価見通しについて考察しました。

日本を代表する製薬企業として力を持っている武田薬品ですが、世界のメガファーマに対しては遅れをとっており、その差を埋めるべく攻勢に打って出ています。

しかし、長期的な視野の投資は、短期的な成果を求める投資家と利益相反になることがあり、成長が数字として現れるまでは株価が上がりにくい展開になりそうです。

武田薬品に投資する場合、長期的視点が必要だと考えています。

現在の経営目標(売上高5兆円・営業利益1.5兆円)がある程度達成されれば株価上昇に結びつくため、今後の展開に期待したいと思います。

新型コロナを罹患し、回復した患者から取り出した「血漿」を元に作成した治療薬。回復者の血漿には新型コロナウイルスを無効化する抗体が含まれ、これを感染者に投与することで早期の回復が期待されていた。