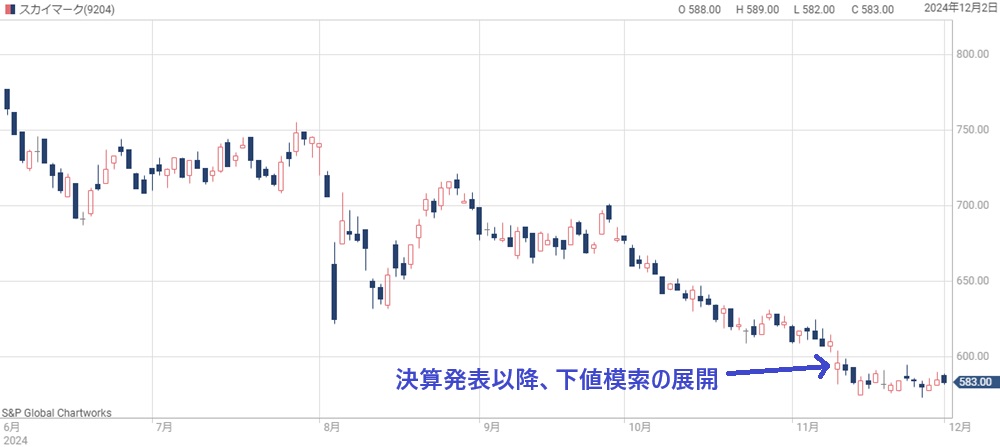

2020年に再上場して順調に業績を回復してきたスカイマークだが、最近の株価は冴えない。

期待されていた追加発着枠の獲得、そして新型機導入が延期になってしまったことが悪材料だ。

そして、為替や原油高も重なった結果、今期業績は赤字に転落している。

成長期待が潰えたことで株価は500円台まで下落。1年前と比べると半値未満という水準だ。

とはいえ、株価500円台というのは行き過ぎた下落のように見える。

配当利回りは約5%に達しており、安い今が買い時である可能性が高いだろう。

本記事では、スカイマークの株価が下落した理由を振り返った上で、今後の株価見通しについて考察する。

スカイマークの株価推移

上場から半値未満に下落

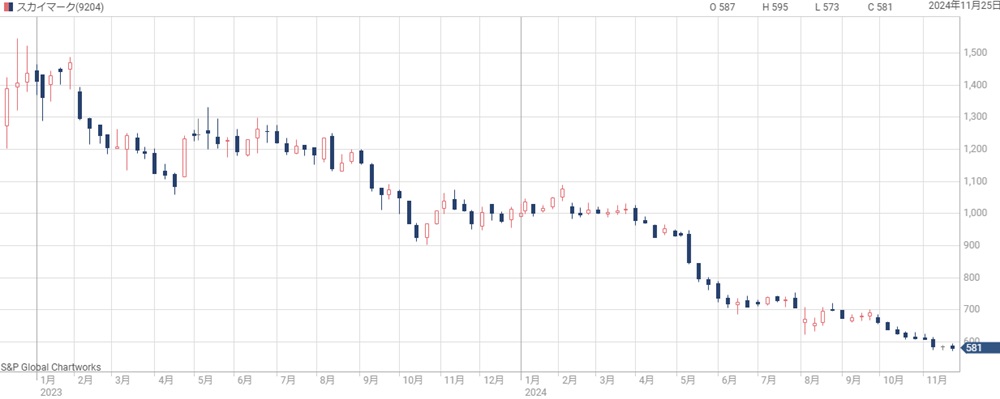

まず、スカイマークの上場来の株価推移を確認しよう。

スカイマークが上場したのは2022年12月14日のことで、上場からまだ2年程度だ。

再上場したタイミングでは順調に業績が回復しており、さらなる業績拡大が期待されて株価は一時1,500円まで上昇した。

ところが、現在の株価は600円割れと、高値から半値未満で取引されている。

上場時は好調だったにも関わらず、なぜここまで売られてしまったのだろうか。

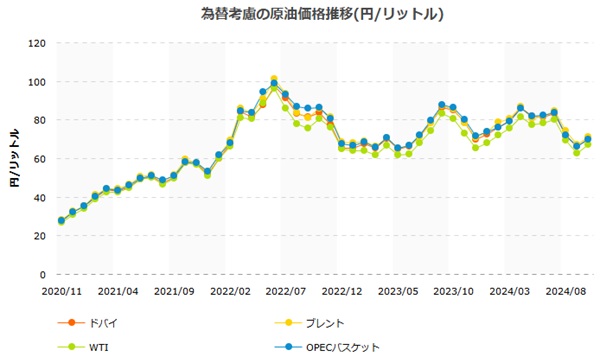

円安・原油高が売り材料に

歯車が狂い始めたのがきっかけは2023年5月以降の円安・原油高だ。

飛行機のジェット燃料は原油から精製されるため、原油価格上昇によって燃料費も高騰し、業績の下押し要因となった。

原油価格上昇の背景には、円安によって円換算の原油価格が上昇したという側面もある。

原油高は航空会社の業績悪化を連想させるため、原油高の局面ではスカイマークの株が自動的に売られてしまった。

業績悪化は限定的、株価は割安に

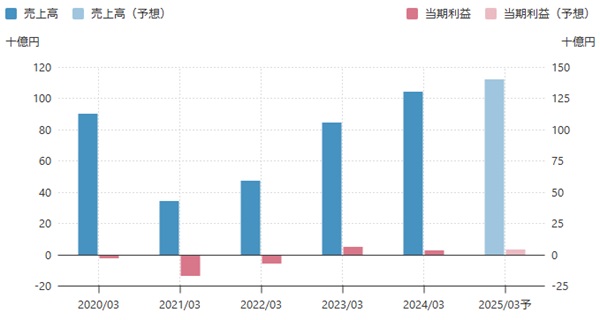

もっとも、業績はそれほど悪くない。

売上は順調に伸びており、2年連続で過去最高を更新する見通しだ。

利益面については、停滞感はあるものの、配当を余裕で出せる程度の純利益は確保できている。

業績が悪くないにも関わらず株価が下落したことで、株価指標は明確に割安水準となっている。

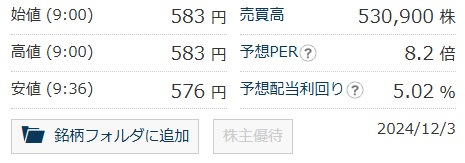

以下が現在の株価指標だ。

PER8.2倍というは明らかに割安だと考えられる。

航空業界の平均的なPERは11倍台で、PER8.2倍というは2~3割ほど割安な水準である。

配当利回りは約5%あり、高配当の部類に入る。

配当は前年と同額が想定されていますが、スカイマーク側は配当を未定としています。

したがって、業績と株価のバランスが割安方向に崩れており、買うタイミングとしては魅力的に映る。

とはいえ、ここまで売られているのにもそれなりの理由がある。

次の章から、株価が下落した理由について解説していく。

株価下落の3つの理由

理由① 羽田空港の発着枠再分配が延期

スカイマークがここまで売られたのは、成長期待が崩れたことが大きい。

その原因の一つが、羽田空港の発着枠再分配が延期になったことだ。

羽田空港は高い搭乗率が見込めるため発着枠は各社で奪い合いです。

2024年前半まで、スカイマークが発着枠を追加獲得できるとの見方が多かった。

現在は38の発着枠を持っているが、次の再配分で最低でも1枠、さらに追加で1~2枠の獲得が期待されていた。

それにより、高収益路線の増便が可能となり、業績がさらに成長する目論見だったのだ。

ところが、6月に発表された有識者委員会の報告書案はまさかの「再配分の延期」だった。

今回は19年度から23年度までの5年間の利用実績を踏まえて再割り当てする予定だった。ただ26日に示した報告書では、当面は現在の発着枠数を維持した上で23年度から27年度の状況を踏まえ、改めて再割り当ての評価をするとまとめた。

引用:日本経済新聞「羽田空港発着枠、再配分27年度に延期 コロナの影響考慮」

延期により、再配分後の発着枠が稼働するのが2029年以降になる。

それだけ増便も延期となるため、業績拡大期待が後退し、株価下落につながってしまった。

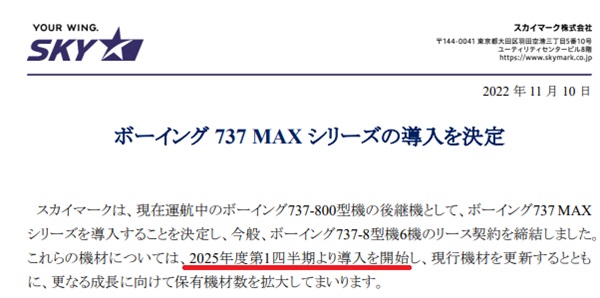

理由② 新機材導入も延期

もう一つの成長期待として新機材の導入があったが、こちらも不調だ。

当初の計画では、2025年度初めからボーイング737MAXを導入するはずだった。

しかし、B737MAXは墜落事故が2件立て続けに発生した。

さらに、大事には至らなかったものの飛行中に機体の一部が吹き飛ぶ事故も発生した。

連続事故を受け、原因調査・機体改修・飛行許可の再取得が必要となった。

その結果、スカイマークがB737MAXを取得するのが遅れているというわけだ。

導入によって座席数の増加、燃費の向上を計画していただけに、導入延期は将来の業績の下押し要因となるだろう。

導入するB737MAXは737-8型と737-10型の2種類があります。延期になったのは座席数が今と同じ737-8型で、座席数が増える737-10型は2026年度後半から受領で予定変更なしです。

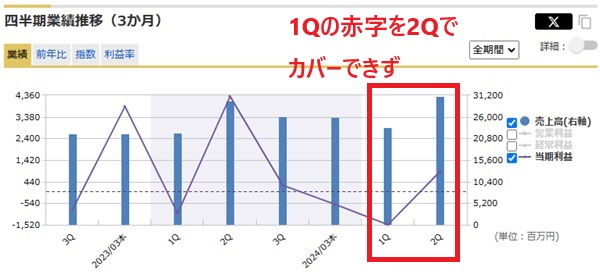

理由③ 四半期業績が赤字転落

スカイマークは直近で赤字に転落している。

業績が冴えないため、積極的に買われていない状況だ。

以下が四半期ごとの業績推移である。

2025年3月期1Q決算では、季節性要因もあって純利益-15億円の赤字だった。

従来予想では2Qで赤字分を取り返すはずだったが、為替差損によって利益が削られ、2Q時点でも赤字決算となってしまった。

想定外の業績低迷を受けて株価は底割れし、年初来安値を更新するまでに売られた。

もっとも、業績低迷の原因は為替差損という一時的な要因だ。

売上高は過去最高を更新するなど好調であり、下値模索の展開でも下げ渋っている様子が伺える。

成長期待の復活はいつか?

2つの期待材料の復活次期

2つの成長期待が剥落してしまったスカイマークだが、成長期待の復活はいつになるだろうか。

もともとあった材料は延期になったにすぎず、いずれは成長期待は復活する可能性が高い。

公式発表によると、2つの材料の実現時期は次の通りだ。

- 新機材の導入・・・2026年1~3月(従来は2025年7~9月)

- 羽田空港の発着枠獲得・・・2028~2029年

上記の時期に近づけば、買い優勢の展開が期待できる。

新機材の導入について

新機材であるボーイング737MAXの導入については、もともと2025年度2Q(2025年7~9月)に延期されていたのが、4Q(2026年1~3月)に再延期になった。

これを受け、新機材による収益改善期待が後退したのである。

また、延期に延期が重なったため、さらなる延期があるのではという懸念も株価の重しとなった。

そのため、2026年1~3月に予定通り737MAX(737-8型)が納入されれば不透明感が解消されて成長期待が復活するだろう。

実は、機材更新による収益改善の本命は2026年~2027年に導入予定の737-10型機だ。

737-8型が予定通り納入されれば、737-10型も予定通り納入される可能性が高まり、成長期待復活を後押しすると予想している。

737-10型は現時点で飛行に必要な型式証明が取れていないため、今後の試験飛行で型式証明が取得できることが前提となります。

羽田空港の発着枠獲得について

羽田空港の発着枠獲得については、2024年度分が延期され、2029年度に持ち越しとなった。

正確には、2028年度に発着枠が再分配され、2029年度から実施という流れだ。

株価面では、2028年度の再分配決定時に業績拡大を織り込む形で上昇することになるだろう。

発着枠が増加する保証はないものの、1枠は新興勢向け優先枠で獲得できる可能性が高く、評価次第ではさらなる獲得もあり得る。

そのため、かなりの確度で株価上昇が見込める材料だ。

成長期待の復活までは数年かかるものの、長期投資の前提で待つのも手だろう。

今後の株価見通し

500円台で下げ止まりを予想

今後の株価だが、500円台が底になると予想している。

根拠としては次の3つだ。

業績予想が下方修正されるリスクはあるものの、500円台という株価はそれを織り込んで余りある安値だ。

仮に下方修正されても、悪材料出尽くしとして上昇に転じる可能性すらあると考えている。

以上が短期的な株価見通しだ。

中長期では株価1,000円回復が妥当

では、中長期目線の見通しはどうだろうか。

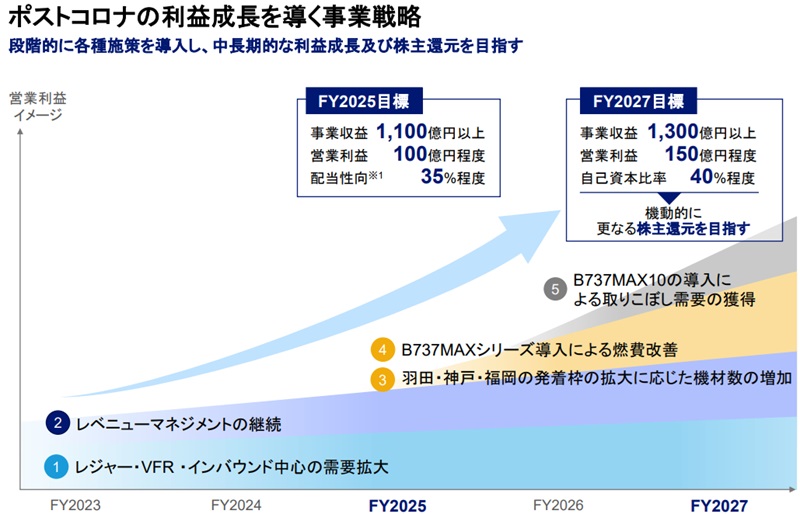

中長期の業績見通しの手掛かりとなるのが、スカイマークが出している中期経営計画だ。

2025年度に営業利益100億円、2027年度には営業利益150億円という目標が掲げられている。

業績の良かった2024年3月期でも営業利益47億円であったため、2025年度にはその倍以上を目指していることになる。

実現すれば、株価1,000円回復は間違いないだろう。

機材納入が延期された影響は?

上記の目標はB737MAXの納入延期が決定される前のものだ。

そのため、2025年度の業績は燃費改善効果を差し引く必要がある。

具体的には、次の計算で燃費改善効果を推定することが可能だ。

燃費改善効果=700億円(年間の推定燃料消費額)×0.15(新型機種の燃費改善比率)×6/31(31機中6機が更新予定だった)≒20億円

年間の燃料消費額は、1フライト1,000km(羽田-福岡)の消費量4,600L、1Lあたり80円、24路線を1日1往復を前提として計算しました。

新機材の燃費改善効果についてはスカイマークの以下資料を参考にした。

つまり、20億円分の燃費改善効果が新機材導入延期によって失われたため、それだけ2025年度目標を下方修正する必要がある。

したがって、2025年度の営業利益見通しは【100億円-20億円】で80億円となる。

純利益としては50億円程度、1株利益としては約100円になる計算だ。

航空業界の一般的な水準であるPER11倍を適用すると、株価1,100円となる。

以上から、スカイマークの目論見通りに進めば、新機材が無くても2025年度には株価1,100円を奪還できそうだ。

2029年度には株価2,000円突破

今見えている成長期待が全て織り込まれる2029年度には、株価2,000円突破が見えている。

中期経営計画にある営業利益150億円が実現すれば、純利益は120億円、1株利益240円へ拡大する。

PER11倍として株価2,640円が目指せる業績だ。

為替や燃料費、発着枠の獲得状況、航空需要の強さなど不透明な要素は多いものの、今が株価500円台であることを考えると、魅力的な上昇余地だ。

今後の成長実現に期待したい銘柄だと考えている。

まとめ

スカイマークの株価が下落した理由と、今後の株価見通しについて解説した。

上場から半値未満の水準まで売られてしまったが、主な要因は期待されていた好材料が延期になってしまったことだ。

そこに為替による業績悪化が重なり、過剰に売られてしまっている。

しかし、期待材料は延期になっただけで消滅したわけではない。

発着枠再分配が4年も延期されたのは痛いが、新機材の導入については1年未満の遅れにとどまっており、期待復活の時期は近い。

配当利回りは5%に達しているため、配当を確保しつつ、材料復活を待ちたい銘柄だと考えている。

2015年まで上場していましたが、経営破綻によって上場廃止となりました。7年の再建期間を経ての再上場です。