ライザップの1Q決算は想定通りだったものの、決算以降は冴えない株価が続いている。

原因は営業赤字だ。

直近2四半期は黒字化していたため、突然の赤字転落が嫌気されて売られている模様だ。

もっとも、1Qの赤字は事前に予告されているため想定通りではある。

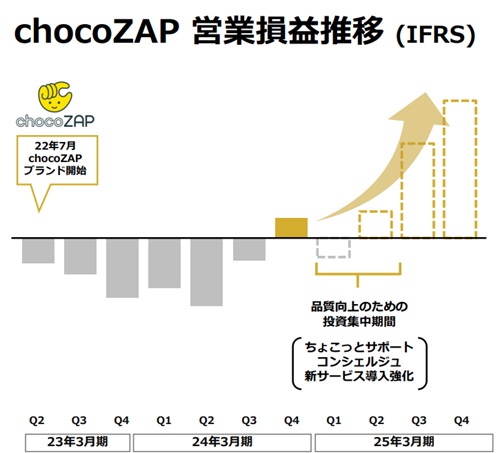

最重要であるchocoZAPは順調に売上げを伸ばしており、そこまで悲観する内容ではないだろう。

ただし、子会社の業績は想定よりもだいぶ悪く、いったん株価が下落するのは仕方ない側面もある。

本記事では、ライザップの2025年3月期第1四半期決算について解説したうえで、今後の株価見通しについて考察する。

目次

決算の概要

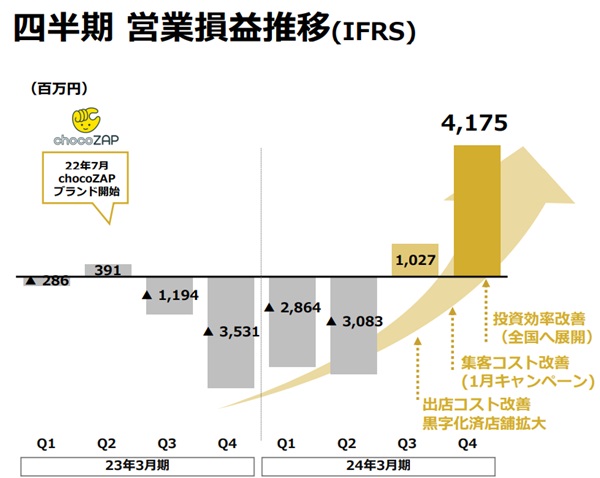

再び営業赤字に転落

今回の決算で失望された原因は、営業損益が赤字に転落したことだ。

前回の決算では、2024年1~3月が+41億円の営業黒字に急浮上し、黒字継続が期待されていたところだった。

しかし、実際の1Q決算は-29億円の赤字。

再びの赤字転落が嫌気され、決算以降は10%近い急落となってしまった。

売上げは好調

赤字ではあるものの、売上自体は好調だ。

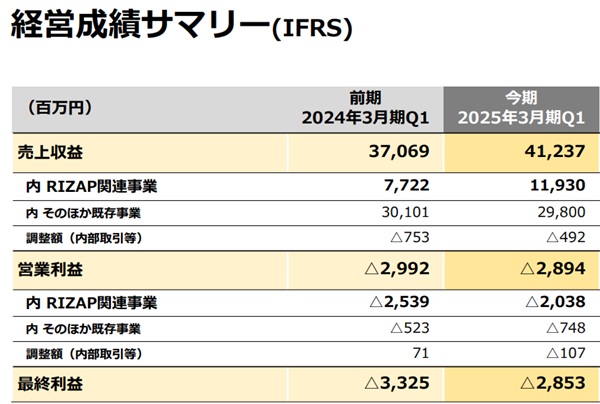

前年同期の売上が370億円だったのに対し、2024年度1Qは412億円に拡大した。

増益幅は+41億円で11%の伸びを記録している。

増収の主因はchocoZAPの会員数増加だ。

2024年8月15日時点の会員数は126万人に達しており、ここ1年間で50万人以上の会員を獲得した。

また、国内トップの会員基盤を活かした広告事業も軌道に乗り始めているようだ。

その結果、ライザップ関連事業だけで+42億円の増収を達成している。

今期黒字見通しは維持

1Q決算は赤字だったものの、売上は好調であることから、今期の黒字見通しは維持されている。

つまり、会社としては計画通り推移しているということだ。

もともと、2024年5月に1Qは赤字であることが予告されていた。

2Q~4Qで黒字を確保し、通期で黒字化する計画となっている。

そのため、今回の赤字を過度に懸念する必要はないだろう。

おおむね良好な決算

肝であるライザップ事業が順調に拡大していることから、おおむね良好な決算だと言えるだろう。

赤字額は-29億円であったが、2023年度4Qは+42億円の黒字を出した実績があり、投資額をコントロールすれば黒字化できることは分かっている。

2026年度には営業利益400億円という大目標が立てられており、今はその達成に向けた成長フェーズである。

そのため、今の赤字は仕方のないところだ。

2Q以降に黒字化が進めば、株価の反転上昇も期待できそうだ。

赤字の原因は?

赤字転落の3つの原因

前回の決算までは黒字だったのに、なぜ赤字に転落してしまったのだろうか。

赤字転落の原因について詳しく見ていこう。

赤字になった原因は大きく分けて3つだ。

- chocoZAPの出店費用・・・157店舗の出店で20億円超の費用

- chocoZAPの宣伝広告費用・・・前年同期より20億円の宣伝広告費を積み増し

- 子会社の赤字・・・6社のうち5社が赤字で、-5億円の減益要因

①chocoZAPの出店費用

chocoZAPの出店攻勢は続いており、これが業績の重荷となっている。

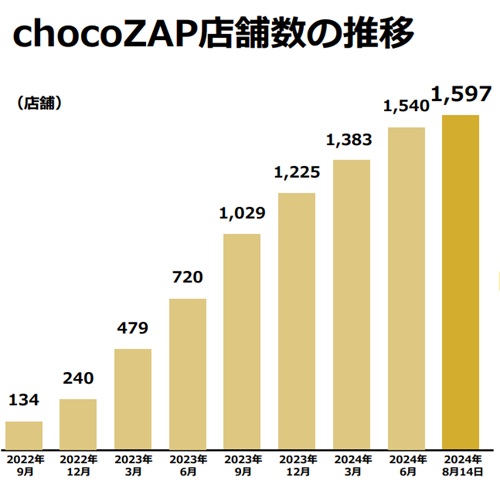

今回の決算期間では店舗数が1,383店→1,540店となり、157店舗の増加となった。

1店舗あたりの出店費用は1,300万円との試算がある。

つまり、157店舗の出店によって20億円ほどの費用が発生したと推測される。

赤字額が-28億円であったので、20億円という費用は大きい。

今後としても、2026年3月末までに店舗数2,800を目指していることから、引き続き出店費用が重荷となりそうだ。

②chocoZAPの宣伝広告費用

規模拡大に伴い、宣伝広告費も増加している。

損益計算書を見たところ、前年同期と比べて+20億円ほどの宣伝広告費を積み増ししたようだ。

宣伝媒体はTVCM、web、チラシなど多岐にわたり、実際に広告を見たことがある人も多いだろう。

宣伝によってユーザー数は順調に増えており、赤字要因ではあるものの、成果は着実に出ている。

ただ、今のところは赤字の主因の1つとなってしまっている。

今後は宣伝広告費をコントロールしながら黒字化を目指すことになりそうだ。

③子会社の赤字

あまり話題になることはないが、子会社の赤字が大きなネガティブ要因だ。

主要子会社6社のうち、5社が赤字、残る1社も減益という状況に陥っている。

これらの子会社によって営業利益ベースで-5億円の減益要因となった。

しかも、今期6.3億円の黒字予想だったBRUNO(キッチン雑貨)が-3.2億円の赤字予想に下方修正された。

差引き-10億円もの下方修正であり、ライザップ全体の業績への悪影響は必至だ。

以前のM&A攻勢による負の遺産がここでも足を引っ張っている。

投資家としては、これらの子会社は早く黒字化して売却し、ライザップ事業に経営資源を集中してもらいたいところです。

chocoZAPの経営状況

経営状況を表す3つの数値

次に、業績を左右するchocoZAPの状況を確認していこう。

経営状況を端的に表すのが次の3つの数値だ。

会員数は126万人、売上規模は450億円

会員数はここ1年間で大きく伸びた。

2023年8月の会員数は75万人だったが、2024年8月は126万人まで伸び、増加率は+68%にもなる。

年間売上げに換算すると454億円にもなる会員数だ。

年間売上=月額3,000円×12ヶ月×1,260,000人=453.6億円

店舗あたりの営業利益率は30%で推移していることから、年間136億円の営業利益を稼げる規模である。

ただし、直近3ヶ月では+6万人と伸びが鈍化している点が懸念材料だ。

すでに十分な会員数ではあるが、もし減少に転じてしまうようだと、株価にもネガティブに作用するだろう。

店舗数は1年で2倍に増加

店舗数はここ1年間で約2倍に増加し、2024年6月末時点で1,540店となった。

決算発表の8月15日時点では1,596店まで増加している。

年間800店という凄まじい勢いで出店しており、1店舗あたりの出店費用が1,300万円であるとすると、年間100億円規模の投資額だ。

これだけの金額はどこから出ているのだろうか。

基本的に銀行からの借り入れだが、直近ではSOMPOホールディングスから300億円の出資を受け、これを出店費用に充てている。

店舗が黒字化していくにつれ、既存店からの利益で出店費用を賄えるようになる見通しだ。

また、2026年3月末までに2,800店という目標に対し、残り1,200店の出店が必要であるため、現在の出店ペースが続くとみられる。

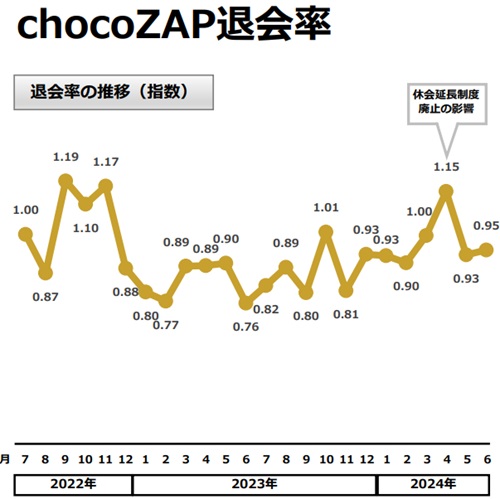

退会率は横ばいで想定内

サブスクリプション型のビジネスにとって退会率は重要指標だ。

退会率が増加すると宣伝広告費が無駄になるため収益性が悪化してしまう。

一時、退会率が15%ほど跳ね上がって懸念材料となった。

しかし、直近の退会率は0.95と落ち着いており、横ばい圏で推移している。

今のところ、退会者はさほど出ておらず好調のようだ。

退会率は2022年7月を1として指数化されており、実際の退会率(%)は公表されていない。

今後の株価見通し

買い材料に乏しく、短期では低迷予想

短期的な株価は弱含みの展開となるだろう。

もともと赤字の見通しだったとはいえ、四半期で-28億円の赤字はどうしてもネガティブに映る。

また、広告に関して消費者庁から措置命令を受け、この影響がどの程度出るのか不透明だ。

RIZAPグループHP「消費者庁の措置命令についてのご報告とお詫び」

現状、ライザップは買う材料に乏しく、売りが優勢の展開が続くと予想される。

2Qの黒字化で株価反転上昇

株価反転のきっかけとなり得るのは2024年度2Q決算だ。

ここでしっかり黒字化できるかが勝負どころとなる。

計画では、1Qの赤字を2Qで相殺し、3Q・4Qで利益を確保するとしている。

そのため、2Qでは最低でも20億円の黒字を期待したいところだ。

今期黒字の期待が高まれば株価の反転上昇のきっかけとなるだろう。

2025年中頃に最高値更新を予想

株価の高値更新は2025年5月あたりと予想している。

このタイミングで2024年度の通期決算と、2025年度の業績見通しが発表されるためだ。

2025年度はいよいよ収益拡大期に入り、300億円の営業利益が目標となっている。

営業利益300億円なら1株利益は33円程度になるだろう。

PERを20~30倍と想定し、株価レンジは660円~990円と計算できる。

少なくとも、株価500円に到達する可能性は高そうだ。

まとめ

ライザップの2024年1Q決算の詳細を解説した上で、今後の株価見通しについて考察した。

chocoZAP事業は順調に推移しているものの、赤字はどうしてもネガティブに考えられてしまい、株価は下落してしまった。

また、子会社の業績が思いのほか悪いのも懸念材料となっている。

今後の焦点は2Q以降に黒字化が続くかどうかだろう。

1Qの赤字を打ち返すくらいの黒字を出すことができれば、株価の下落分は早々に取り戻せる。

さらに、来期業績の見通しにおいて、中期経営計画である営業利益300億円の通りとなれば、株価急騰も期待できるだろう。

1Q決算での赤字は計画通りではあるため、それで株価が下落するなら買い時である可能性が高いと考えている。