ロシアによるウクライナ侵攻の影響でJT(日本たばこ産業)の株価が下落しています。

JTの海外事業の主力はロシア周辺地域です。現地通貨ルーブルの下落や、ロシアから撤退の可能性が浮上し、業績に悪影響が出ることが懸念されています。

では、具体的にどのような悪影響があり、株価はどの程度マイナスになるのでしょうか。

本記事では、ロシアによるウクライナ侵攻によってJTが受ける悪影響と、株価の下落可能性を検討していきます。

目次

ロシアのウクライナ侵攻で株価急落

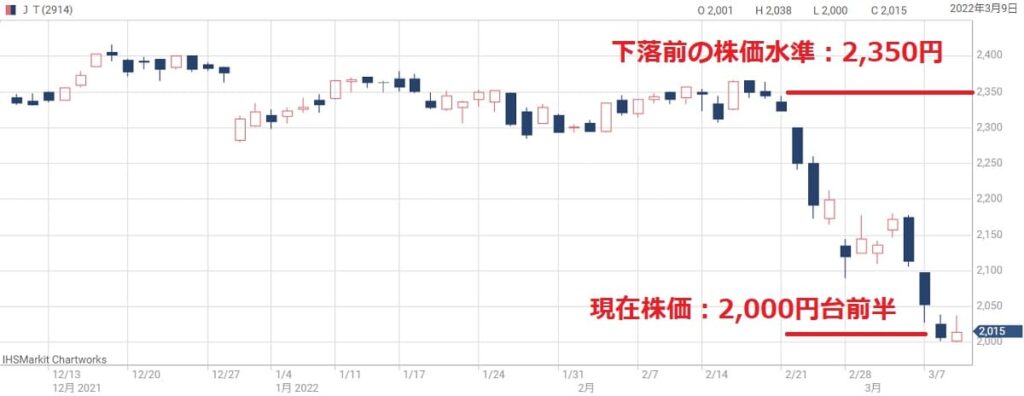

2,300円台→2,000円台に急落

ロシアのウクライナ侵攻をきっかけにJTの株価は急落しました。

侵攻開始前は2,300円台を維持していましたが、2月下旬の侵攻開始から長い陰線となり、3月初旬時点で2,000円台まで下落しています。

およそ1年ぶりの安値水準となります。

ロシア事業の悪化が懸念

JTはロシアとウクライナに事業展開をしていることが株価下落の理由です。

ロシア周辺地域での営業利益は全体の2割を占めます。

この利益がルーブル下落や制裁によって失われるのでは無いかと懸念されているのです。

最悪の場合、ロシア周辺から完全に手を引くということも考えられます。

事業は継続しているが、先行きは不透明

JT自身は事業継続の方向で考えているようです。

ロシア周辺の工場は現地従業員がほとんど。ウクライナ侵攻後も工場は操業を続けています。

とはいえ、大株主たる日本政府の意向や、世間からの風当たりは無視できないでしょう。

政府からロシア撤退を求められれば撤退せざるを得ません。

ロシア地域における事業内容

1999年に進出、市場シェアの4割を握る

JTがロシアに進出したのは1999年のことです。2007年にイギリス「ギャラハー」社を買収してシェアを伸ばし、現在はロシアで4割のシェアを握ります。

日本と違い、ロシアのたばこ需要は伸びています。

ある意味、日本よりも大事な市場だと言えるでしょう。

ロシアに4工場、ウクライナに1工場を保有

JTはロシアに4工場、ウクライナに1工場を持ちます。

ウクライナの工場では人気銘柄「キャメル」を製造していますが、従業員の安全のため、2月25日から操業を停止しました。

在庫が尽きる前に操業を再開できなければ業績に大きな影響が出そうです。

一方、ロシア国内の4工場については操業を継続しています。

ただし、たばこ葉の輸入が滞っており、在庫が尽きればロシア工場も止めざるを得なくなります。

ロシアの国家収入の1.4%を支える

JTはロシアで多額の税金を納めています。

日本ではタバコ価格の半分以上が税金ですが、ロシアでもタバコには大きな税金が課されており、重要な国家収入源です。

タバコ税がロシアの収入に占める割合はおよそ1.4%にも達します。

ロシアとしてはJTに撤退してほしくは無いでしょうが、JTが納税したお金が戦費に使われることを考えると、ロシア事業を続けることで戦争に加担しているとも言えます。

事業継続がJTのブランド価値を大きく損なうかもしれません。

営業利益の2割を依存、撤退なら大ダメージ

全営業利益の2割を依存

JTにとってロシアは重要な収益源です。

2021年12月期の実績によると、営業利益6,104億円のうち、1,191億円がロシア周辺地域からの利益でした。

実に2割近い利益をロシアに依存していることになります。

ロシアは重要な「成長市場」

ロシアの重要性は現時点の業績だけではありません。

売上高・営業利益は年々増加しており、JTにとって貴重な成長市場という位置づけです。

日本国内ではタバコ産業が減衰していますが、国内の業績悪化をある程度カバーする役割が期待できたのです。

参考までに、過去5年間のロシア地域での業績をまとめました。新型コロナで一時的に落ち込んだものの、総じて拡大傾向になることが分かります。

| 年度 | 売上高 | 営業利益 |

|---|---|---|

| 2021年度 | 3427億円 | 1191億円 |

| 2020年度 | 3030億円 | 994億円 |

| 2019年度 | 3126億円 | 1086億円 |

| 2018年度 | 3106億円 | 1215億円 |

| 2017年度 | 2868億円 | 1055億円 |

失えば株価には大きなダメージ

営業利益の2割を占める上、JT全体の業績悪化を緩和していたロシア事業を失えば、株価には相当なマイナスとなるでしょう。

完全撤退でなくとも、ルーブル下落による収益悪化、事業縮小による業績縮小が想定されます。

足元の株価下落はそれらを反映したものと考えられます。

ルーブルの下落で収益が目減り

ルーブル/円のレートが収益に直結

JTの業績は全て日本円に換算されるため、為替レートが収益に直結します。

円安となれば業績にはプラスですし、逆に円高となれば業績にはマイナスに作用することになります。

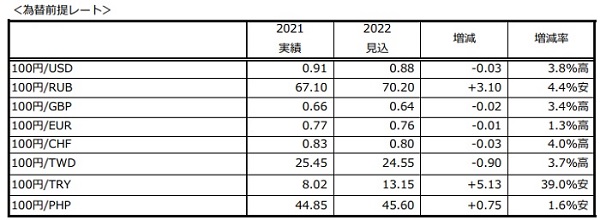

JTが前提としている為替レートは次の表の通りです。

ルーブルは大幅に下落

JTの為替前提では100円あたり70ルーブルとなっています。

これは1ルーブルあたり1.43円です。

しかし、ロシアによるウクライナ侵攻以降、経済制裁の影響でルーブルは急落しました。

2022年3月7日時点では1ルーブルあたり0.80円。侵攻直前からおよそ半分の価値に落ち込んでいます。

ルーブル下落は業績に直撃する

急落前であれば、現地で稼いだ100万ルーブルは日本円換算で143万円であったのに対し、急落後は80万円にしかならないという事です。

ロシアでの稼ぎが円換算で目減りしてしまうため、ルーブル下落は業績に直撃することになります。

現地では急激なインフレで値上げが相次いでおり、タバコ価格も上がっていくと思われます。

しかし、価格上昇によって需要は減少するでしょう。

結局、ルーブル下落はJTの業績に対して大きなマイナス作用となるのは確実です。

株価考察① ロシア事業の収益が50%になった場合

収益が50%程度になる可能性は高い

ルーブルの価値がおよそ半分まで落ち込んでいることから、ロシア周辺地域での収益が半分程度になる可能性は高いと思われます。

経済が不安定になれば、趣向品は真っ先に買われなくなる物です。

50%程度の減少率で済めばマシな方でしょう。

利益の減少率=株価の減少率 になる

この場合、JTの株価にはどの程度影響するでしょうか。

理論的には、利益の減少率=株価の減少率 になると考えられます。

理論株価を計算する上で、利益額は分子に位置するため、株価と利益額は比例関係にあります(DCF法などでは影響がより大きくなりますが)。

そこで、失われるであろう利益額から株価への影響を考察してみましょう。

株価はおよそ1割下落する

ロシア地域での営業利益は2021年度実績で約1,191億円でした。

これが半分に落ち込んだ場合、失われる営業利益は595億円です。

一方、JT全体の営業利益は2021年度実績で6,104億円でしたので、失われる利益の割合は9.7%と計算されます。

595億円(失われる営業利益)÷6,104億円(JT全体の営業利益)×100(%)=9.7%

したがって、ロシア事業の収益が50%になるというシナリオの場合、株価はざっくり1割下落すると予想されます。

株価には既に織込み済み

一方、実際の株価推移を確認すると、下落率は既に1割を超えています。

下落前の株価水準は2,350円でした。

一方、現在株価(2022年3月9日時点)では2,000円台前半で推移しており、下落率は15%に迫ります。

したがって、ルーブル下落による業績悪化は既に織込まれていると考えて良いでしょう。

株価考察② ロシア事業から撤退した場合

国の方針次第で”完全撤退”もありうる

ロシアから完全撤退するというシナリオも可能性はあります。

JTの大株主は「政府公共団体」で、33.35%の株式を保有していることから、政府の意向がロシア地域での進退を決定することになるでしょう。

つまり、国の方針次第ではロシアから完全撤退もあり得るという事です。

ロシア撤退で営業利益の2割が失われる

もしロシアから完全撤退となればJTにとって大きな打撃です。

JTの営業利益は2割をロシア周辺地域に依存しており、完全撤退となれば、この利益が全て失われることになります。

また、保有資産の減損、代替工場の建設などで業績が傷つき、株価の急落は免れません。

株価4割下落の可能性、想定レンジは1,400~1,900円

営業利益の2割が失われるとすれば、少なくとも株価は2割下落するのが妥当です。

さらに、ロシア地域の工場の減損、工場の移転費用、成長市場を失うこともダメージを勘案すれば、株価が4割下落しても不思議はありません。

ウクライナ侵攻前の株価が2,350円だったことを踏まえれば、2~4割下落した1,400~1,900円が想定レンジとなります。

まとめ

ウクライナ危機がJTの株価に与える影響について考察しました。

直近の急落によって業績悪化はある程度織り込まれたものの、最悪の場合までは織り込まれておらず、株価下落の余地はまだ残されています。

事態が好転しなければ2,000円割れとなる可能性は高いでしょう。

最悪、1,400円台まで下落する可能性も考えられそうです。

ただし、事態が一気に改善に向かう可能性もあり、良い意味でも悪い意味でも、先行き不透明感が拭えません。

しばらくは投資判断が難しい神経質な展開になるでしょう。

ロシア地域での業績はドルベースでしか開示されていなかったので、1ドル=110円として円換算して表記しています。