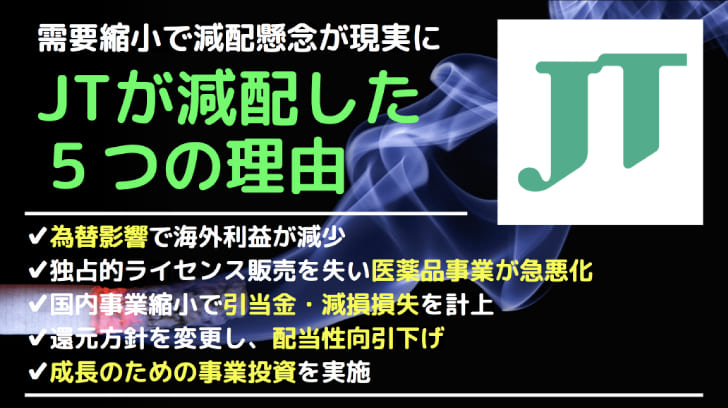

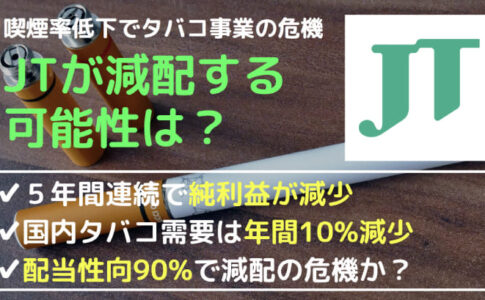

高配当銘柄として個人投資家に人気のJT(日本たばこ産業)ですが、かねてより懸念されていた減配が現実になってしまいました。

健康志向の高まりや、喫煙可能な場所が減ったことで国内需要は絶望的。さらに国際的にも需要増加がストップし、今後は縮小に向かうと予測されています。

そんな中、JTは業績悪化が続いたことで純利益が減少し、従来の配当を支えることが困難となりました。さらに、今後の成長のために事業投資を行う必要性があり、減配はそのための原資確保という側面もあります。

今回の減配はさまざまな要因が絡んだ結果ですが、本記事では、その中で特に影響の大きかった5つをピックアップしてご紹介していきます。

目次

上場後初となる減配を発表

2021年2月9日の通期決算発表で、JTは上場以来初となる減配を発表しました。

過去16年間にわたり増配を続けてきた銘柄だけあって、株式市場に衝撃的なニュースとして報じられています。

まずは減配の内容について整理しましょう。

- ・配当額を年間154円から130円に引き下げ(上期65円・下期65円)

- ・減配は2021年12月期から実施

- ・配当利回りは7.16%→6.04%に下落(発表前の株価2,151円ベース)

- ・今後の配当額は配当性向75±5%を基準とし、余剰資金は自社株買い等で還元

減配後の配当利回りも6%以上を維持しており、なお高配当銘柄であることには変わりありません。

しかし、翌日の株価は1,990.5円まで急落し、下落幅は7.5%を記録。100株保有で1万6,050円の損失が発生する計算で、投資家にとっては昨年度の配当利益が丸々消し飛んだ形です。

一方、新規参入の投資家にとっては株価下落で配当利回り6.5%まで持ち直しました。引き続き、高配当投資の注目銘柄となるでしょう。

JTが減配に至った5つの理由

2021年度の業績予想から、減配に至った5つの要因をピックアップしました。主に「2020年度 決算説明会資料」「経営計画2021」を情報源として利用しています。

理由① 為替による営業利益減少

JTは海外事業の売上比率が60%を占めるため、為替変動の影響を大きく受けます。

海外事業の展開先は、ロシア、フィリピン、イラン、インドネシアなど新興国がほとんど。これらの国は為替の変動率が高く、JTの業績を不安定なものにしています。

近年は為替が悪い方向に振れてしまい、過去5年間は減益が続いています。

世界情勢が不安定になると、信用度の低い新興国通貨は売られ、通貨安の方向となります。したがって、円に換算した利益が小さくなる、というロジックです。

2021年度も業績に対してマイナスに作用する見通しです。数値的には、営業利益に対して-260億円ほどのインパクトとなり、赤字の一因となっています。

−260億円というと、1株あたりに換算すると−13円分に相当します。減配後の配当の1割にあたる金額であり、為替影響が無ければ減配幅も小さくなっていたでしょう。

理由② 医薬品事業の業績悪化

JTの事業の中では規模の小さい医薬品事業ですが、業績が急激に悪化したことで、減配の一因となってしまうほどのダメージを与えました。

過去数年間にわたり、医薬品事業は年250億円前後の利益を獲得し好調でした。しかし、2020年は約160億円の利益に止まり、2021年には130億円まで悪化することが予想されています。

わずか2年で、年間120億円近い利益を失う結果となったのです。

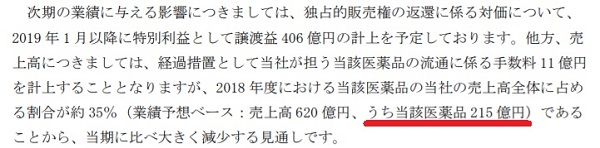

業績悪化の主因は、抗HIV薬6製品の独占販売権を失ってしまったことです。米ギリアド・サイエンシズ社とのライセンス契約により販売権を獲得していましたが、ギリアド社からの提案で2019年1月1日に契約解消となり、その影響が2020年度決算から顕在化しました。

販売権の返還の対価としてギリアド社から631億円を受領したものの、あくまで一時的な利益。販売権による年間キャッシュフローを失ったことで、JTが減配するに至った一因となりました。

補足:鳥居薬品の業績も急悪化

抗HIV薬6製品の販売を担っていたのは、JTの子会社である鳥居薬品です。

独占販売権のライセンス契約解消に伴い、売上高の35%にあたる215億円を失う結果となりました。

次の医薬品を開発し、業績回復を果たせるかどうかが注目点です。

理由③ 国内事業縮小で引当金・減損損失が発生

国内における喫煙率減少を背景に、国内たばこ事業を縮小することが発表されました。

具体的な施策としては、九州工場の閉鎖、フィルターを製造する田川工場の閉鎖、そして3,000人規模(正社員1,000人、パートタイム従業員1,600人、契約社員等400人)の人員削減です。

退職金上乗せにかかる費用や、工場閉鎖に伴う減損損失により約370億円の損失を計上予定です。

参考:日本経済新聞「JT、3000人規模で人員削減 九州工場を閉鎖」

これらの損失が2021年度決算のマイナス要因となり、1株あたりに換算すると−18.5円もの減少幅となります。

一時的な費用ではありますが、2021年の減配の主因とも言えるでしょう。

一時的に370億円の損失が発生しますが、2023年以降には年間400億円のコスト削減効果が見込まれていることから、長期的にはポジティブな材料です。

理由④ 還元方針の変更

配当性向基準75%が設けられた

JTはこれまで、明確な配当性向(純利益に対する配当の割合)を示すことはしませんでした。

ところが今回、新たな還元方針を策定した中に、「配当性向75%」という明確な基準を設けることになりました。

従来は90%近くまで配当性向が上昇していたため、75%に引き下げられたことは減配の直接的要因になったと言えるでしょう。

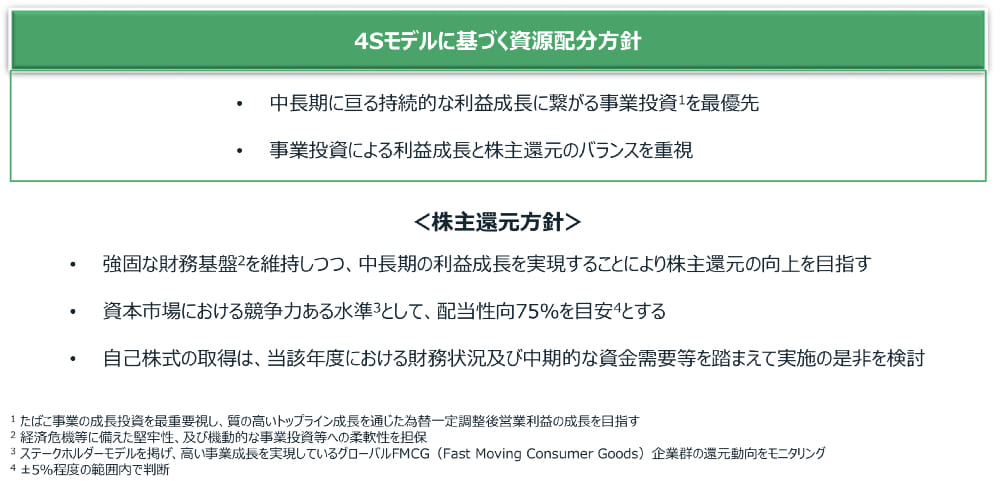

新還元方針「4Sモデルに基づく資源配分方針」

こちらが新たに策定された還元方針「4Sモデルに基づく資源配分方針」です。

従来より事業投資の優先度を高め、自社の成長を目指すことが掲げられました。配当性向75%は日用品(FMCG)を販売する有力企業の還元動向を元に決定されたようです。

配当性向は、正確には75±5%の範囲で柔軟に決定されるため、多少の業績変動は吸収することができます。

JTの「4Sモデル」とは?

4SモデルとはJTの経営理念の根幹を成す考え方で、顧客-株主-従業員-社会の4者(4S)にとっての共通利益を追求することが、中長期的な企業価値向上につながるという考えです。

理由⑤ 成長のための事業投資

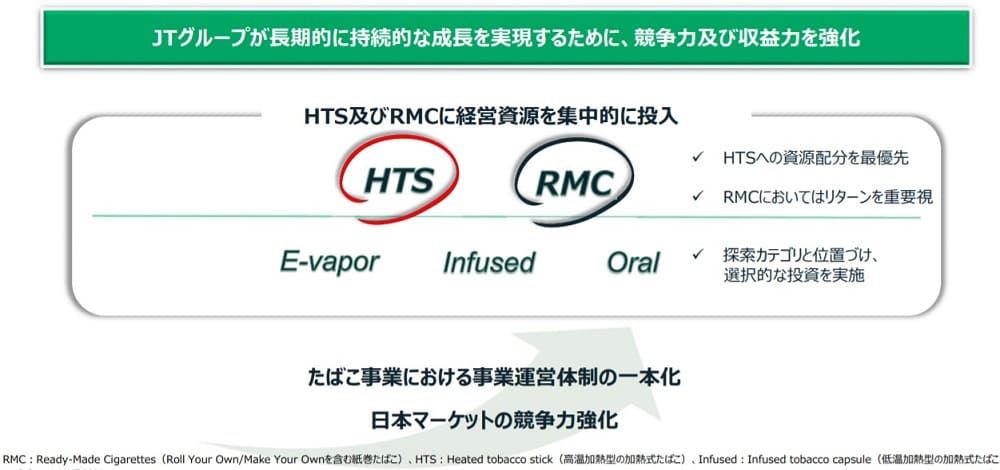

配当性向を引き下げた一方、そこで生まれた余剰資金を成長のための事業投資に振り分けます。

JTは紙巻きタバコ(RMC)の市場シェアは高いものの、加熱式タバコ(HTS)の市場シェアは1割程度と出遅れています。加熱式タバコの需要は年々上昇しているため、JTには成長機会を逃しているという焦りがありました。

配当の引き下げは焦りの裏返しだと言えるでしょう。

現在、加熱式タバコで大きなシェアを握っているのが、世界シェアランキング2位のフィリップモリス。主力製品は「アイコス」で、国内70%のシェアを獲得しています。

対するJTの主力製品は「プルーム・テック」で、国内シェアは1割程度。吸いごたえを追求した新商品を次々と投入しており、さらなる開発の加速で巻き返しできるかどうかが注目ポイントです。

まとめ

JTが減配に至った5つの理由について、公式情報を軸に考察してみました。

”減配”というと悪材料と取られがちですが、その理由に着目するとそこまで悪い要素は感じられません。経営効率化のための工場・人員整理や、将来のための事業投資が減配要因の大部分を占めており、これらが功を奏せば企業価値向上につながるでしょう。

理論株価の計算式に配当利回りは含まれていません。純利益を活用していかに将来の利益につなげるかが本質だと考えています。

今回の減配が将来の増配・株価上昇につながることを期待したいと思います。