本記事は2022年5月公開の記事を継続的にアップデートしているものです。一部公開当時の数値が残っていますが、ご容赦ください。

化粧品最大手である資生堂の株価が下落基調です。

2019年には株価9,000円を超えていましたが、コロナ後になっても回復は鈍く、5,000円台の株価に止まります。

資生堂がここまで急落した原因は何でしょうか。

本記事では、資生堂の株価を下落させている要因を10個に分解して解説していきます。

目次

【最新情勢】決算不調で4,000円付近に急落

直近の下落理由について簡単にまとめました。

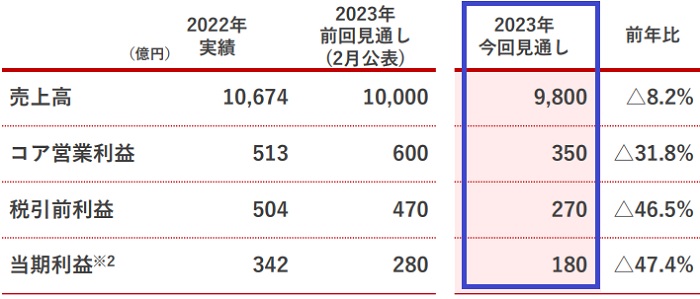

2023年度は-47.4%もの減益に

業績不振を受け、2023年度の業績予想が大幅に引き下げられました。

当初の純利益予想は280億円でしたが、これが180億円に引き下げられ、前年比では-47.4%という大幅減益となる見込みです。

以下が2023年度通期予想の概要です。

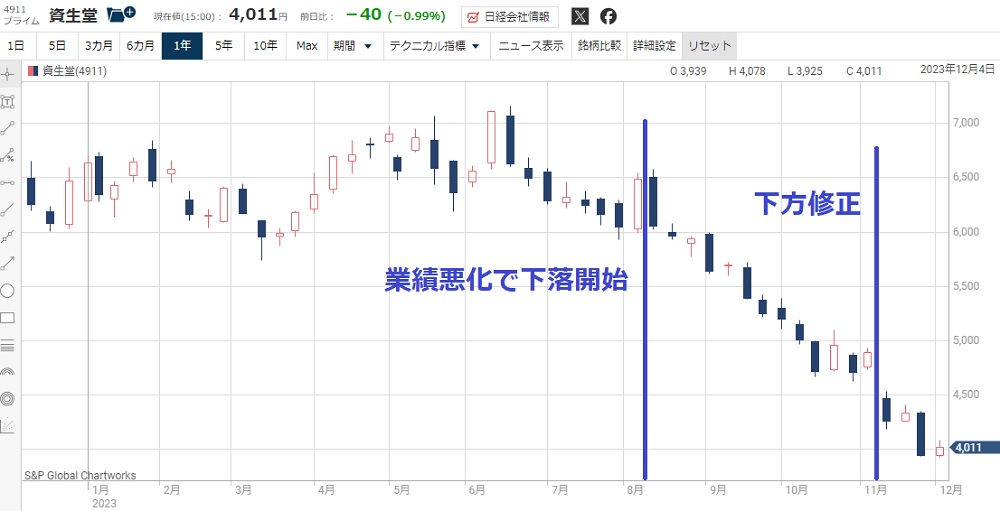

株価は6,000円から4,000円に下落

大幅減益を受け、株価は6,000円台から4,000円付近まで急落しました。

一時は3,925円まで下落し、2017年以来、6年ぶりの安値水準まで売られたほどです。

かなり下落したように見えますが、株価指標はまだ高い水準です。

予想PERは89倍と、一般的な水準より5倍も割高です。

業績回復が見込めなければさらなる下落もあり得るでしょう。

不調の原因は?

久喜工場を売却したことによる減損損失が減益の主因です。

工場売却は2022年8月に発表されていましたが、売却完了により、2023年度2Qで損失を一括計上しました。

また、原発処理水の放出のあおりで、中国で日本製品の買い控えが発生しています。

その結果、資生堂の化粧品も買われなくなり、業績悪化につながりました。

下落理由① インバウンド需要の消滅

外国人観光客はほぼゼロに

資生堂の株価が下落した最大の要因は、インバウンド需要(外国人観光客の需要)が消滅したことです。

資生堂の化粧品は外国人から人気が高く、外国人観光客は主な収益源の一つでした。

しかし、日本政府による外国人観光客の受入れ拒否でインバウンド需要が実質的に消滅。

それにより、資生堂の業績は大打撃を被りました。

2023年から回復してきましたが、2023年上期の日本事業は未だに赤字です。

国内売上が15%減少、赤字に転落

インバウンド需要が消滅したことで失われた国内売上げはおよそ15%です。

打撃を受けたのは主に百貨店や免税店で、その結果、2020年12月期の業績は8年ぶりの赤字に転落。

先行きを懸念した投資家が売りに回り、株価は急落しました。

外国人観光客は回復

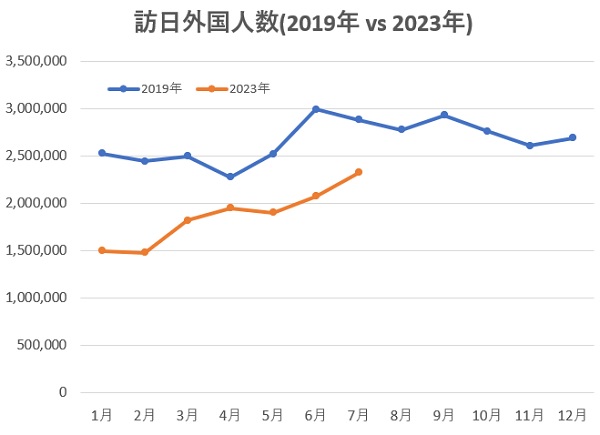

2023年は外国人観光客数が回復に向かっています。

以下が訪日外国人数の推移です(青色が2019年、オレンジ色が2023年)。

年初時点では2019年比で4割低い水準でしたが、7月には2割低い水準まで迫っています。

このままいけば、2023年末には2019年並みまで回復するでしょう。

したがって、資生堂の国内業績は2023年末にかけて回復していくと期待できます。

追記:原発処理水問題の懸念

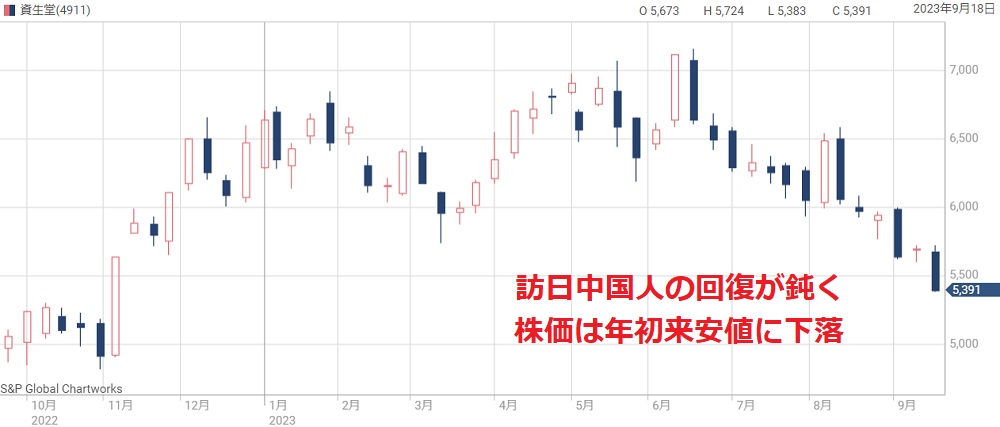

原発処理水の問題が影響し、訪日中国人の回復が鈍っているようです。

2023年8月の訪日中国人数は36万4,100人でしたが、2019年の同月(100万人)の3分の1の水準に止まります。

そのため、中国人によるインバウンド需要が期待できず、新たな悪材料となっています。

これにより、2023年9月には5,400円付近まで下落しました。

問題が収束するまで下落トレンドが続きそうです。

理由② 同業のエスティローダーが不調

他銘柄の下落が資生堂に波及

米国株のエスティローダーが悪決算を発表し、資生堂にも売りが波及しました。

両社は全く別会社ですが、米国で化粧品事業を行っている点は共通のため、資生堂の業績も悪化することが懸念されています。

エスティローダー決算翌日、資生堂の下落率は5%近くに達しました。

エスティローダーは20%超の下落

エスティローダーは5月3日に決算を発表しましたが、1株利益の見通しを3.29~3.39ドルに引き下げました。

市場予想は約5ドルだったため、期待外れの決算となり株価は急落。

発表前の約250ドルから、一時は200ドル割れまで売られました。

業績不振の理由

エスティローダーが不調である原因は中国です。

中国市場の回復が鈍く、売上は10~12%の減少を見込みます。

資生堂も中国に進出していることから、同様に不調であることが懸念され、株価が先行して下げる結果となりました。

結局、資生堂への売り波及は短期間で終わりましたが、今後も同業他社の業績が株価を上下させる場面が出てきそうです。

(追記)2023年11月2日にも、エスティローダーの業績が悪化したことで資生堂の株価が急落しました。株価は4,700円まで下がり、5年ぶりの安値水準となっています。

下落理由③ 化粧品市場が縮小し、回復も鈍い

市場規模は15%縮小

国内の化粧品市場は低迷が続いています。

2019年は3兆2,166億円だった市場規模は、2020年には2兆7,502億円に急悪化。

わずか1年で15%減少しました。

さらに、V字回復が期待された2021年も2兆8,415億円と振るいませんでした。

その結果、国内の化粧品市場は低水準に止まっています。

以下が2019~2021年の市場規模の推移です。

| 年度 | 化粧品市場規模 |

|---|---|

| 2019年 | 3兆2,166億円 |

| 2020年 | 2兆7,502億円 |

| 2021年 | 2兆8,415億円 |

資生堂の業績も低迷

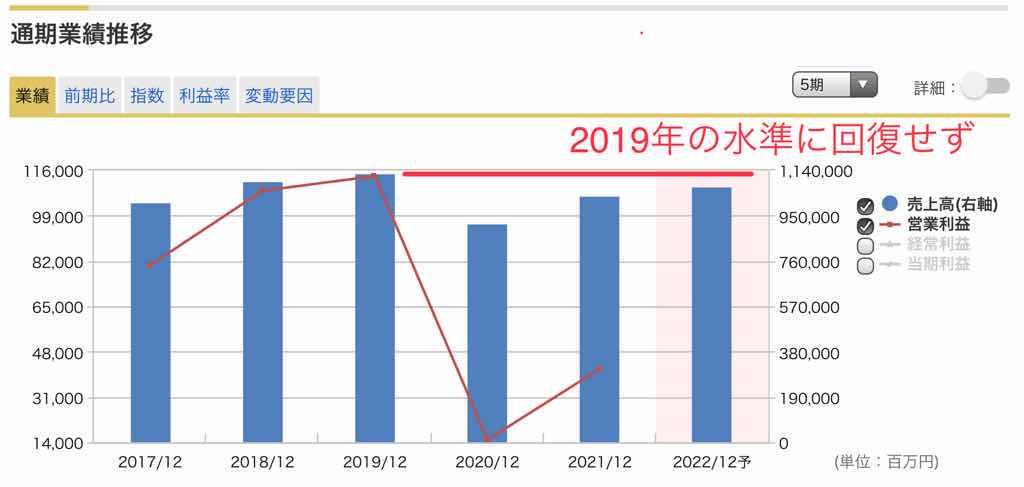

市場規模の低迷と同様、資生堂の業績も低迷が続いています。

2021年12月期は前年より回復したものの、2019年の売上には届きませんでした。

2022年12月期の回復も鈍い見通しです。

業績回復には化粧品市場の回復が必須ですが、まだまだ見通しは立っていません。

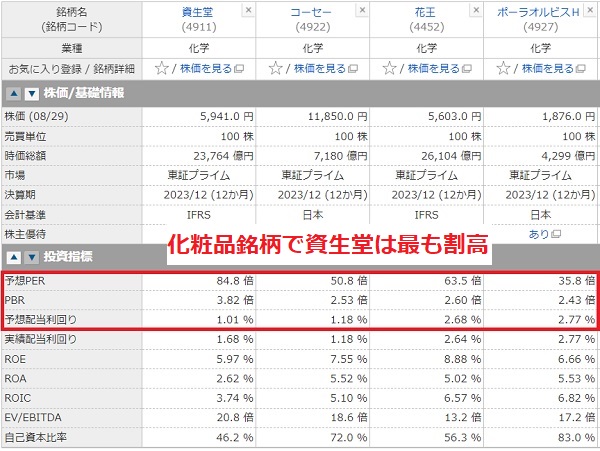

下落理由④ 他の化粧品大手と比べて割高

化粧品大手との比較

資生堂のバリュエーションは他の化粧品大手と比べて割高です。

そのため、市場全体が低迷する中、下落率は他銘柄よりも大きくなっています。

株価が5,000円付近まで落ちた今でもPERは84.8倍、PBRは3.82倍あり、割高だと見られています。

以下が化粧品大手との比較表です。

株価指標的にはまだ下落余地あり

PERが最も割安なのはポーラで、およそ35倍です。

コーセーと花王は50~60倍でこちらも割高ではありますが、資生堂よりは割安です。

資生堂の株価がコーセー・花王の水準まで調整されるとすれば、30%程度の下落率となるでしょう。

したがって、資生堂はまだまだ下落余地があり、買う場合は警戒する必要がありそうです。

下落理由⑤ 中国事業の成長鈍化

成長率が+29%→+2%に悪化

資生堂の化粧品は中国で人気が高く、近年は急激に売上を伸ばしてきました。

しかし、2021年に入って急激に失速。成長期待が剥落して株価低迷の一因となっています。

2021年4〜6月は前年比+29%の成長だったのが、7〜9月は2%に落ち込みました。

割引合戦に参加して自爆

理由はEC販売で化粧品の割引合戦が加熱しているためです。

資生堂も対抗して値引きを行いましたが、利益を損なった上、ブランド価値を毀損する事態に陥りました。

安売りによって自爆してしまった形です。

ブランドを売却して立直しを図る

中国事業を立て直すため、展開している中価格帯のブランドを他社へ売却することを決定しました。

売却するのは「bareMinerals」「BUXOM」「Laura Mercier」の3ブランドです。

この売却によって不採算のブランドを処理することができました。

今後は方針を転換し、高価格帯のスキンケア商品に注力していく予定です。

売上が減少するのは痛いですが、この戦略は株式市場からも評価され、発表直後は株価が上昇しました。

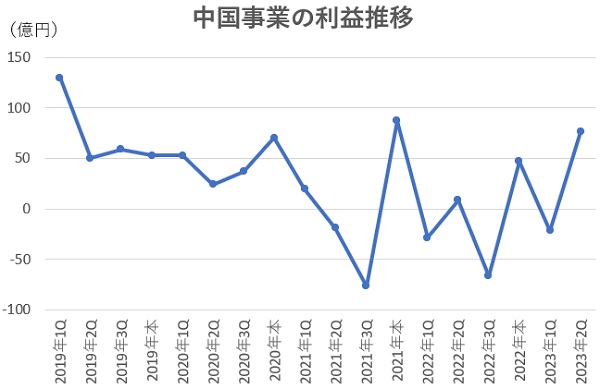

追記:中国事業が回復傾向

立て直し策が功を奏し、中国事業は回復してきています。

2023年1Qこそ赤字でしたが、2Qには急回復し、2019年当時の水準まで回復しました。

以下が中国事業の利益推移です。

赤字になったり黒字になったりで不安定なのはリスク要因ですが、安売り競争から脱することで、いずれは安定するでしょう。

中国は資生堂にとって最も売上げの大きい地域なので、利益が安定すれば株価回復の原動力となります。

下落理由⑥ 構造改革費用で利益半減

構造改革費用で-144億円

2023年上期決算が出ましたが、予想外の減益で株価が下落しました。

減益の理由は構造改革費用です。

コア営業利益は280億円と前年比1.6倍で好調だったものの、構造改革費用で-144億円となり、営業利益は136億円でした。

前年の営業利益は170億円だったので、まさかの減益となりました。

減益の理由

大幅な減益となった理由は、主に事業売却に伴う売却損です。

2023年2Qに資生堂久喜工場を売却し、約100億円の損失が発生しました。

他にも、ブランドや事業などの売却でも50億円の損失が発生しました。

ただ、これらは一過性の損失なのでそれほど悲観する必要は無さそうです。

株価は6,000円未満に下落

想定外の減益で株価は急落しました。

決算発表後は株価が下落トレンドとなり、6,000円を割込む事態となっています。

しかし、株価下落は短期的でしょう。

減益となった原因は一過性なので、来期には回復が見込めます。

中国での不買運動が新たな悪材料として出ていますが、減益決算による株価下落は限定的になると予想されます。

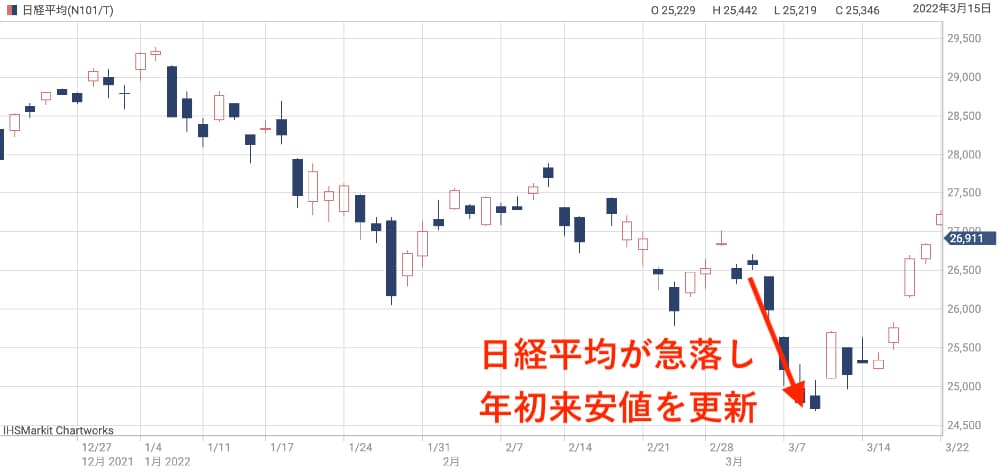

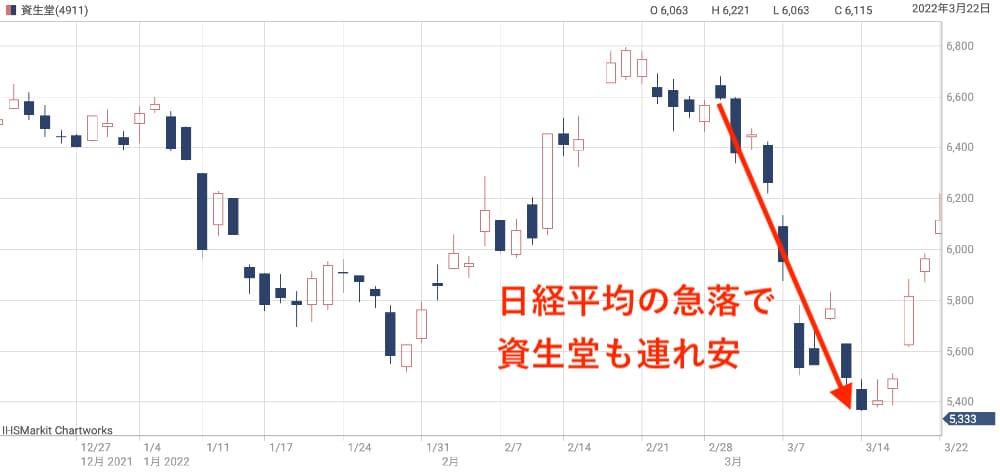

下落理由⑦ 日経平均全体の急落

日経平均が短期間で8%下落

日経平均が落ち込んだことも資生堂の急落要因です。

資生堂は日経平均の225銘柄に含まれているため、日経平均の指数が売られた場合、連れ安する傾向にあります。

日経平均の動きを見てみると、2022年3月前半に急落しています。

3月3日には2万6,500円を超えていましたが、わずか6日後には2万4,000円台まで急落し、年初来安値を連続して更新してしまいました。

連れ安して20%の下落

日経平均の下落に伴い、資生堂の株価も6,600円→5,400円に急落しました。

同期間の日経平均の下落率は8%ほどでしたが、資生堂の下落率は20%にもなります。

株価指標が割高だったため下落幅が広がったようです。

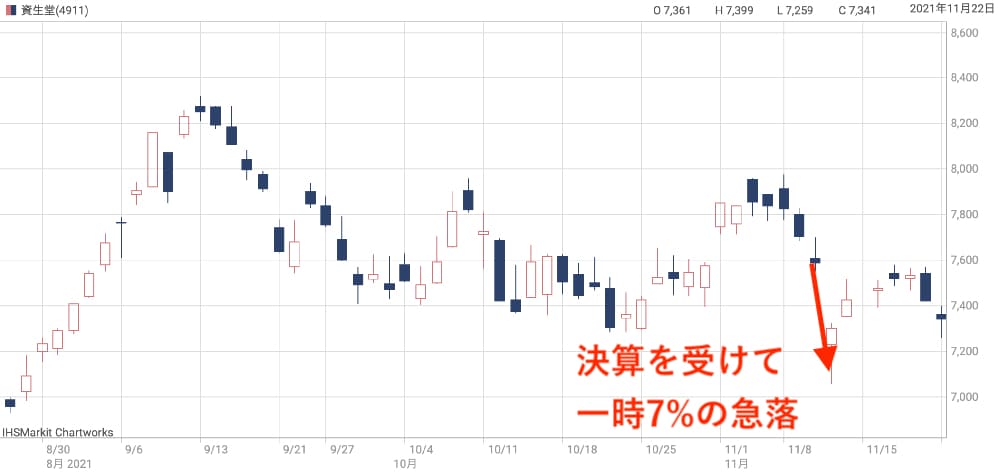

下落理由⑧ 業績予想が市場期待を下回った

コンセンサス501億円の純利益に対し、400億円の業績見通し

2022年度の業績予想は市場期待を裏切るものでした。

資生堂が発表した業績予想は純利益400億円でしたが、市場の期待を表すQUICKコンセンサスは501億円でした。

つまり、2022年度は市場が期待するほどの業績を上げることはできない、と宣言したようなものです。

その結果、投資家の失望を招いてしまいました。

上値の重い展開が続く

しかし、業績予想の発表翌日は意外にも株価は上昇しました。

理由は、同日発表された増配や事業譲渡が好材料とされたためです。

ただ、あくまで一時的な好材料でしたので、その後は反落し、冴えない株価推移が続いています。

業績見通しが好転しない限り上値が重い展開が続きそうです。

下落理由⑨ ブランド売却で減損損失が発生

中国ブランド売却で73億円の減損

ブランド売却で多額の減損損失が発生したことも悪材料となりました。

売却したのはメイクアップブランド「bareMinerals」「BUXOM」「Laura Mercier」の3つです。

減損損失の合計額は73億円でした。

株価は7%超の急落

減損が発生したことで、2021年12月期の決算は下方修正を余儀なくされました。

従来は355億円でしたが、300億円に下方修正しています。

コスト効率化で若干緩和されましたが、355億円から300億円への下方修正はネガティブです。

業績予想の下方修正を受け、株価は一時7%急落しました。

下落理由⑩ 目標株価の引き下げが相次ぐ

最近の業績を受け、資生堂に対する証券会社の評価は引き下げられています。

2022年3月以降の目標株価推移を調べたところ、8社中7社が目標株価を引き下げていました。

以下が2022年3月以降に目標株価を変更した証券会社です。

| 証券会社 | レーティング | 目標株価(変更前→変更後) |

|---|---|---|

| メリル | 強気 | 6700円(新規) |

| ジェフリーズ | 強気 | 9000円 → 8500円 |

| マッコーリー | 強気 | 9300円 → 7000円 |

| GS | 強気 | 8700円 → 7500円 |

| 岡三 | 中立 | 7000円 → 6850円 |

| JPモルガン | 強気 | 8400円 → 7600円 |

| 三菱UFJMS | 弱気 | 6100円 → 5300円 |

| UBS | 中立 | 9600円 → 6800円 |

証券会社の目標株価は公開されているため、下がると投資家心理は弱気に傾きます。

また、証券会社が持ち高調整の売りを出すのも下落圧力となり、結果的に株価は下落することになります。

まとめ

資生堂の株価を下落させた要因を10個に分解して解説しました。

株価下落の発端となったのは、主に新型コロナやウクライナ危機です。

そこから様々な悪材料が発生し、長期に渡る下落トレンドを形成するに至っています。

今後の見通しは不透明であるものの、米国や欧州の化粧品市場は先行して回復していることから、日本・中国の回復にもそう時間はかからないでしょう。

5,000円前後が底値である可能性は高いように思います。

本来の成長期待は高い銘柄ですので、下落したチャンスを逃さずに買っておきたい銘柄ですね。

前日の終値より200円安く注文を出したがそれ以下なり。いつもとが引けるかわからない?

株は怖い。