中国景気の回復とともに安川電機の株価は上昇してきました。

2023年には上場来高値となる6,800円を付け、その後も高値を維持しています。

しかし、今後の業績に不透明感が出ており、今の株価は上がりすぎの可能性が出てきました。

業績の見通しが下方修正されれば、株価が急落するリスクを孕んでいます。

本記事では、安川電機の株価が急落するリスクと、今後の予想株価について考察します。

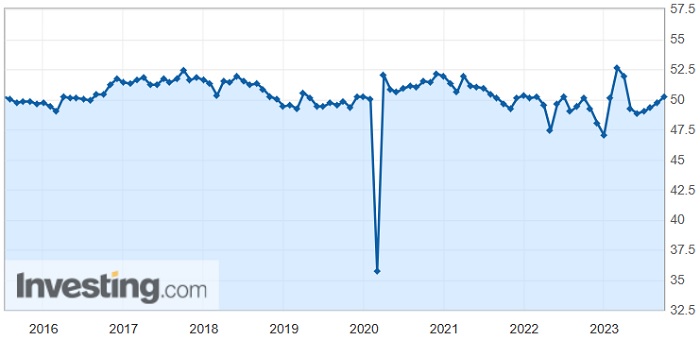

安川電機の株価推移

過去10年間の株価チャート

まず、これまでの安川電機の株価推移を振り返りましょう。

以下が過去10年間の株価チャートです。

中国景気が株価を左右

安川電機の株価は中国景気の影響を強く受けます。

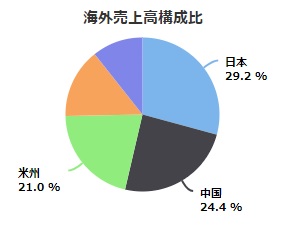

なぜなら、中国は日本に次いで売上げの大きい地域だからです。

比率で言えば24%と、およそ4分の1の売上を中国に依存しています。

そのため、中国景気、特に製造業の浮き沈みによって安川電機が買われるかどうかが決まります。

実際、2017年は中国でのロボット需要拡大が材料視されたことで急騰しました。

また、2020年以降の株価上昇も中国景気の回復を受けた結果です。

中国景気・為替動向によっては急落の恐れ

景気回復で株価は上昇しましたが、景気の先行きは不透明です。

そのため、高値圏では株価急落のリスクがつきまといます。

特に、現在は中国経済の失速が目立っており、中国依存度の高い安川電機にとって危険な状態です。

また、為替が円高に振れれば大きな減益要因となる可能性もあります。

これらを考慮すると、今の株価は上がり過ぎと言えるかもしれません。

次の章から、安川電機の株価水準や今後のリスクについて解説します。

株価指標は適正水準

現在の株価指標

上がりすぎの懸念はあるものの、現在の株価指標は適正水準だと言えます。

以下が本記事執筆時点の株価指標です。

過去の株価指標と同水準

予想PERは27.3倍と、過去平均(30倍前後)と同水準です。

また、実績PBRについては過去平均より低いくらいです。

東証プライムの平均よりは高いですが、安川電機はグロース株と見られていますので、ある程度高い指標は許容される傾向にあります。

したがって、今の株価指標は適正水準だと言えるでしょう。

成長ストップなら割高

ただし、今の株価指標が割高になる場合もあります。

それは、今後の業績成長がストップした場合です。

今の株価指標は今後の業績成長を前提としていますので、その前提が崩れれば、株価が割高だと見られてしまうでしょう。

参考までに、2025年までの業績予想(四季報)を掲載しておきます。

| 決算期 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| 2024/02予 | 5800億円 | 700億円 | 513億円 |

| 2025/02予 | 6150億円 | 820億円 | 598億円 |

中国の景気後退がリスク要因

コロナ後も回復が鈍い

安川電機は中国への依存度が大きく、中国景気の浮き沈みが株価に直結します。

しかし、新型コロナ以降は中国景気が冴えません。

ロックダウンが解除され、景気が大幅に回復すると予想されていましたが、予想に反して回復が鈍い状況です。

日本のバブル崩壊と類似しているとの指摘もあり、景気後退に陥る可能性も出てきています。

中国景気の動向を表す「中国製造業PMI」

中国の景気動向を表す指標として、「中国製造業PMI」があります。

PMIとは?

Purchasing Managers’ Index(購買担当者景気指数)の略。企業に新規受注や生産、雇用の状況などを聞き取り、結果を指数化したもの。50を上回る状態が続くと景気拡大、逆に50を下回る状態が継続すると景気減速を示す。

参考:野村證券

2021年以降は目安の50を下回り、不況傾向となっていました。

直近では辛うじて50を上回りましたが、予想よりも回復が遅れており、再び不況となる恐れが出てきています。

以下が中国製造業PMIの推移です。

中国PMIと株価が連動

安川電機の株価と中国製造業PMIは連動する傾向にあります。

どの程度連動しているのかを確かめるため、株価変動とPMI変動を重ねてみました。

PMI以外の株価材料もあるため完全に連動しているわけではないですが、大まかには連動していることが分かります。

そのため、今後PMIが悪化する事態となれば、安川電機の株価も下落に向かう可能性が高まると言えるでしょう。

為替で減益の可能性も

前年度は為替で大幅増益

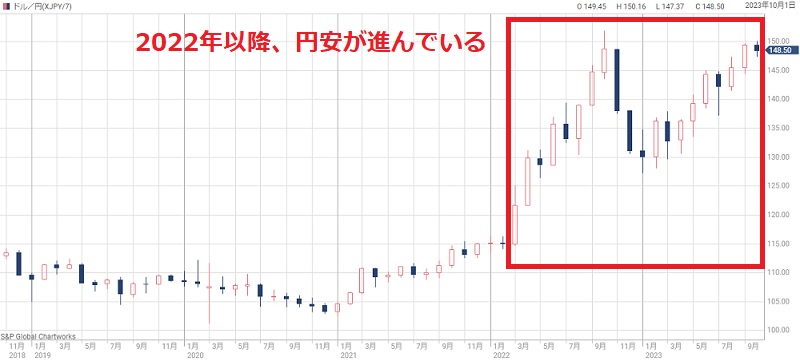

これまでは円安の恩恵で利益が底上げされてきました。

2022年度は為替影響で+121億円の営業増益となっています。

全体の営業利益が683億円でしたので、+121億円はかなりの額です。

以下が2022年度の営業利益の増減分析です。

売上げの7割が海外

為替の影響を大きく受けるのは、海外売上比率が高いためです。

国内の売上は3割ほどで、残りの7割を海外が占めています。

海外との取引はドル建てが多いことから、ドル円が円安になればそれだけ利益が増える仕組みです。

2022年以降は円安が進んでおり、これが安川電機の利益にプラスに作用しています。

2024年以降は円高の予想

しかし、円安は長くは続かないでしょう。

円は実力より過小評価されており、2024年以降は円高へ是正される可能性が高いようです。

第一生命経済研究所「ドル円は購買力平価へと回帰するのか?~2024年以降に円高へ転換する可能性~」

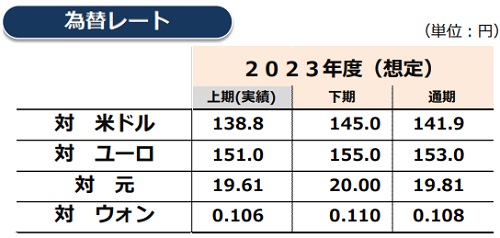

安川電機は2023年度の想定為替レートを141.9円としています。

円高が是正されるなら、最大で120円/ドルまで進む可能性があります。

20%円高なら-200億円の減益

仮に1ドル120円まで円高が進んだ場合、業績への影響はどの程度でしょうか。

現在は1ドル150円程度なので、ここから20%の円安(150円/ドル→120円/ドル)になったと仮定します。

その場合、安川電機が公開している資料から、営業利益へのマイナス影響は200億円程度と予想されます。

2022年度の営業利益は683億円だったので、およそ-30%の減益要因となります。

程度問題ではありますが、為替が急激に円高となった場合は株価急落を覚悟しなければなりません。

受注回復が株価上昇のカギ

2023年以降は受注が減少

安川電機は受注してから売上になるまで数ヵ月単位の期間が必要です。

そのため、受注額が業績の先行指標となります。

これまでは受注が積み上がっていたため、生産の正常化によって作れば作るほど売れる状態となり、好業績につながりました。

しかし、2023年に入ってからは受注が冴えません。

低受注の期間が長く続けば、いずれ受注残が無くなり、業績が急悪化する可能性があります。

四半期ごとの受注推移

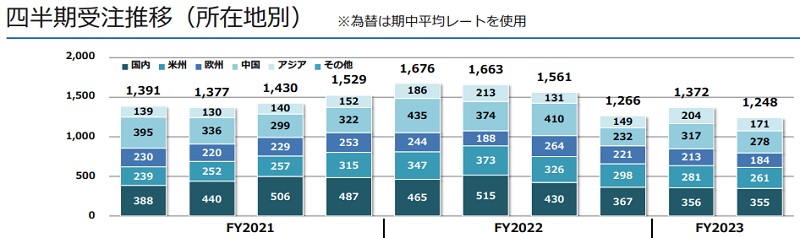

以下が四半期ごとの受注推移です。

2022年4Qに受注額が1,266億円に急減し、以降の四半期も低調です。

どの地域も冴えませんが、中国が400億円台から200億円台に落ち込んでいるのが響いています。

受注が回復しなければ業績悪化

このままだと年間の受注額は5,000億円程度となります。

2024年2月期の売上は5,800億円の見通しですが、2025年、2026年は受注不足で売上が急減するかもしれません。

したがって、受注額回復が株価の再上昇に必須だと言えます。

受注額は四半期ごとに公開されるので、安川電機に投資する場合は要チェックです。

今後の株価見通し

下値4,000円は底堅い

幸いにも中国以外の海外は好調です。

そのため、株価が半値になるような展開は想定されません。

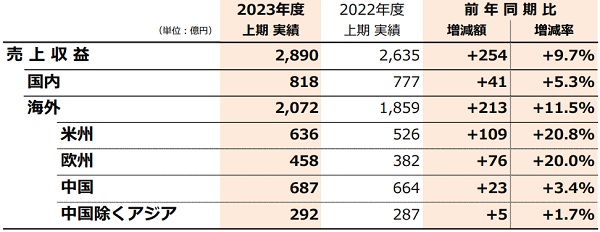

以下が2023年度上半期の決算ですが、中国の売上は+3.4%と急減速しているのに対し、米州・欧州は+20%と急拡大していることが分かります。

中国以外の業績が好調なので、株価が暴落する可能性は低いでしょう。

具体的には、2022年の底値である4,000円が下値になると予想しています。

2026年までの業績予想

安川電機の業績予想を調査会社のTIWより引用しました。

| 決算期 | 売上 | 営業利益 |

|---|---|---|

| 2023/02(実) | 5,560億円 | 683億円 |

| 2024/02 | 5,773億円 | 675億円 |

| 2025/02 | 6,108億円 | 781億円 |

| 2026/02 | 6,593億円 | 932億円 |

2024年2月期はいったん減益になるものの、2025年から増収増益に戻る見通しです。

この予想を元に、株価を予想していきます。

株価8,000円まで上昇の可能性も

上の業績予想を1株利益に直すと次のようになります。

| 決算期 | 純利益 | 1株利益 |

|---|---|---|

| 2023/02(実) | 518億円 | 198円 |

| 2024/02 | 500億円 | 192円 |

| 2025/02 | 579億円 | 222円 |

| 2026/02 | 671億円 | 268円 |

PERを30倍とした場合、2025年2月期の業績なら株価6,660円、2026年2月期なら株価8,040円という予想株価となります。

したがって、最低でも株価6,000円、最高で株価8,000円も狙うことができるでしょう。

まとめ

安川電機の株価が上がりすぎかどうかについて、株価指標や今後のリスク要因から考察しました。

株価5,300円でも株価指標は適正水準ですが、中国景気や為替次第では割高とみなされ、株価急落の可能性があります。

また、受注が低水準なのも気がかりです。

そのため、株価5,000円超で買うのはリスクが高いと言えるでしょう。

一方、株価4,000円は底堅いと考えられますので、4,000円台まで下がったら買いを検討したいところです。

長期的には6,000~8,000円までの上昇が狙えると思われ、長期投資前提ならいつ買っても良いと考えています。