アドバンテストは半導体試験装置で世界トップシェア級を誇り、わずか5年間で株価は7倍に上昇している。

株価急騰の背景には、DX(デジタルトランスフォーメーション)の世界的な普及や、AI関連サービスの発展がある。

これらの産業には半導体が必須だ。

その半導体の試験装置を製造・販売しているのがアドバンテストであり、需要増加とともに試験装置が爆売れした。

その結果、アドバンテストの売上は5年で2倍、株価は7倍という急騰を遂げた。

本記事では、アドバンテストの株価上昇した理由を解説した上で、決算後に株価が急落した理由と、今後の株価見通しについても解説していく。

事業内容をおさらい

半導体試験装置の国内最大手

アドバンテストは半導体試験装置の国内最大手企業だ。

世界シェアでも米国のテラダインとトップを争う。

半導体試験装置と言っても色々な種類があるが、メモリー向けに限れば、アドバンテストは世界シェア50%で首位に立つ。

なぜ半導体試験装置が売れる?

半導体試験装置は年30%も需要が増加している成長産業だ。

なぜ、試験装置がこれほど売れるのだろうか。

これは、半導体特有の事情がある。

近年はAI向け半導体の需要が急増しており、同時にメモリー向け半導体の需要も増えている。

実績が重要な世界であるため、シェアの高いアドバンテストの試験装置は売れまくっているのだ。

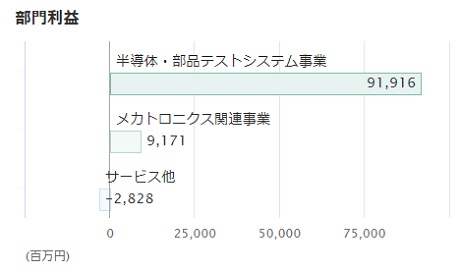

利益は検査装置が9割稼ぐ

アドバンテストの事業セグメントは3つあるが、利益の9割を検査装置関連が稼いでいる。

以下が前年度の部門別利益だ。

利益合計は1,000億円弱だが、そのうち900億円あまりを「半導体・部品システムテスト事業」が稼いでいる。

つまり、検査装置の売れ行き次第で業績が大きく変わるということだ。

今後は、AIサービスの台頭によってメモリー需要が加速度的に増加し、アドバンテストの業績は飛躍すると見られている。

株価が上昇してきた理由

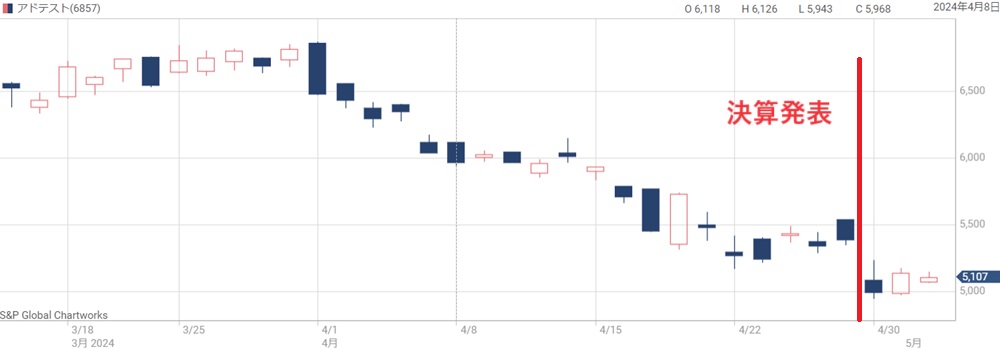

5年間の株価推移

次に、アドバンテストの株価推移と、これまで上昇してきた理由について振り返る。

以下が過去5年間の株価チャートだ。

半導体不況で株価低迷

検査装置の需要は半導体の需要とほぼ一致するため、アドバンテストの株価は半導体需要の影響をモロに受ける。

そして、半導体需要はいわゆる”シリコンサイクル”と呼ばれる好況・不況の波があり、半導体関連銘柄はその波に大きく揺られてしまう特徴がある。

2019年まではシリコンサイクルが不況期にあたり、アドバンテストの業績も冴えなかった。

そのため、株価は1,000円以下で低迷していた。

2020年から半導体需要が回復

潮目が変わったのが2020年だ。

新型コロナというきっかけもあり、DX(デジタルトランスフォーメーション)が世界的に加速した。

これにより、PCをはじめ半導体の需要が急増。

半導体関連が徐々に注目され始め、2021年には株価2,000円を突破した。

AI開発競争で株価急騰

半導体の供給難などによって一時的に株価は下落した。

しかし、2023年からは急激な上昇トレンドが開始。

1年以上に渡って上昇が続き、2024年初頭には株価7,000円を突破するまでに買われた。

ここまで上昇した要因は、マイクロソフトのChatGPTをはじめとするAIの進化だ。

AIは膨大な演算を行うため、大量のGPU(演算を担う)やDRAM(一時記憶を担う)が必要になる。

大手テック企業がこぞってAI開発を始めた結果、GPUやDRAMの需要が急増し、半導体関連銘柄としてアドバンテストの株価が急騰した。

決算後に一時急落

これまで好調だった株価は、決算を機に急落した。

2025年3月期の見通しが市場期待に届かなかったためだ。

この急落によって、一時は7,000円を超えていた株価は5,000円付近にまで落ち込んでしまった。

なぜここまで売り込まれてしまったのだろうか。

直近の急落した理由については、次の章で詳しく解説する。

株価が急落した理由

業績が市場期待に届かず

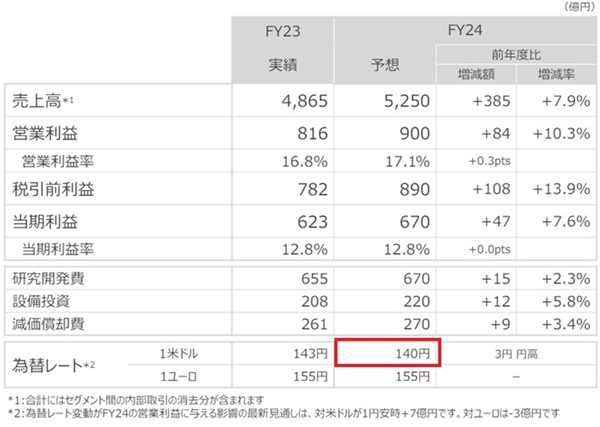

株価急落の原因となった、2025年3月期の業績見通しを確認してみよう。

| 項目 | 会社新 | コンセンサス |

|---|---|---|

| 売上高 | 5,250億円 | 5,634億円 |

| 営業利益 | 909億円 | 1,334億円 |

| 純利益 | 670億円 | 1,014億円 |

売上・利益ともに市場の期待(コンセンサス)に大きく届かなかった。

一方、株価はコンセンサスを前提に形成されていたため、期待が剥落したことで株価急落につながってしまった。

民生品の回復遅れが主因

市場の期待に届かなかったのは、民生向けの売上回復が遅れることが理由だ。

民生品とは、パソコンやスマートフォンを指す。

パソコンやスマートフォンは最近需要が落ち込んでおり、それに伴って検査装置の需要も落ち込んでしまった。

決算説明会資料では次のように説明されている。

生成AI向けの需要の高まりに連動したテスタ需要が増加すると見込む一方で、スマートフォンやPCなど主要な民生機器向け需要の低迷は長期化しており、回復の時期について不透明感が継続。

引用:2023年度(2024年3月期)決算説明会資料

SoC半導体向け装置の見通しを引下げ

もう一つの理由は、SoCと呼ばれる半導体向けの検査装置の見通しを引き下げたことだ。

SoCとは?

様々な機能のデバイスで構成されたシステムを一つのチップとして作る技術。汎用品よりも小型化・低コスト化が可能で、近年注目されている。

従来、2024年後半あたりの需要立上りが予想されていた。

しかし、直近の需要が弱いことから、今期の売上見通しを引き下げることとなった。

以前の見通しでは、2024年度に33~36億ドルの売上を予想していたところ、29~32億ドルに引き下げた。

市場の業績期待は33~36億ドルの売上を前提としていたため、この差が失望の一因となってしまった。

今後の株価はどうなるか?

株価上昇の見通しは維持

アナリストのコメントなどを確認したところ、中長期での上昇目線は不変のようだ。

野村證券は次のようにコメントしている。

「AI関連半導体による試験装置の稼働率押し上げで25年3月期下期からSoC試験装置の中期的な伸びが始まるという見方は不変」

引用:日本経済新聞「アドバンテストの株価急落 会社計画に失望売り膨らむ」

アドバンテストの成長期待はSoC試験装置が大きいが、伸びの開始が後ずれしただけで、成長期待は不変だ。

したがって、今後も株価上昇の継続が予想されている。

目標株価は引下げも、依然高い

各証券会社の目標株価はどう変化しただろうか。

以下、決算後に変更された目標株価をまとめた。

| 証券会社 | 投資スタンス | 目標株価 (変更前→変更後) |

|---|---|---|

| 岩井コスモ | 強気 | 8900円 → 7000円 |

| 野村 | 中立 | 7000円 → 5800円 |

| モルガンスタンレー | 強気 | 8000円 → 7300円 |

| マッコーリー | 中立 | 5900円 → 5250円 |

| ゴールドマンサックス | 中立 | 5400円 → 5000円 |

どの証券会社も目標株価を引き下げている。

一方、現在株価は5,000円前後であることから、急落後の株価よりは高い目標株価となっている。

今後の株価について過度に心配する必要は無さそうだ。

上方修正で株価6,000円突破を予想

会社発表の通期予想は失望を招いたが、予想自体がかなり保守的だ。

まず、為替前提として1ドル140円としているが、2024年5月時点で150円を超えている。

したがって、為替差益が相当出るはずだ。

具体的には、1円円安で+7億円の差益が出るため、通期で+70億円以上の上方修正になるだろう。

さらに、中東をはじめとした地政学的リスクや中国景気の低迷など、不透明な要素が多いことから、強気予想を出しづらいという事情もある。

これらを踏まえると、どこかの四半期決算で上方修正が出される可能性が高い。

そうなれば、急落前からの半値戻しである6,000円回復が妥当だろう。

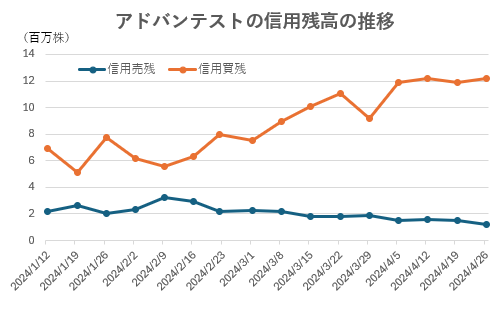

信用買いが重荷

半導体の主役銘柄だけあって、アドバンテストを信用買いしている個人投資家は多い。

信用買い残高は2024年4月末時点で1,200万株を超える。

短期的には、この信用買い残高が需給の重荷となりそうだ。

一日の出来高は1,000万株程度なので、これに相当する買い残が溜まっているが、決算後の急落で多くが損失になっているだろう。

そのため、戻り待ちの売りが株価上昇を抑えてしまう恐れがある。

中長期では株価上昇を予想できるが、6ヶ月程度の短期では、株価続落の可能性を意識しなければならない。

長期では株価8,000円も視野

5年先の長期では、株価8,000円も視野に入ってくるだろう。

半導体試験装置の市場規模は年30%成長する成長産業であり、多少減速するとしても、5年後には2倍程度の規模となる。

その間も、アドバンテストが高シェアを維持する可能性は高い。

そうなれば、売上は現在の2倍程度、つまり1兆円に達し、純利益は2,000億円程度となるだろう。

PER30倍として時価総額6兆円、株価は約8,000円となる。

勢い、株価10,000円にタッチしてもおかしくない。

まとめ

アドバンテストの株価が上昇した理由と、決算後に急落した理由、そして今後の株価見通しについて解説した。

既に半導体試験装置で盤石の地位を築いており、AIによって半導体需要の拡大が続けば、アドバンテストの業績もさらに拡大していくだろう。

今後5年程度でさらに株価2倍になってもおかしくない。

中長期で見れば、2024年4月の急落は上昇途中の押し目だった、ということになりそうだ。

半導体関連銘柄を選定する上で、アドバンテストは非常に有力な候補だと言えるだろう。

一般になじみのない事業なので、まずは事業内容をおさらいしましょう。