- 2021年4月16日:リリース

- 2022年3月15日:一部追記

業績の安定しているNTTは株価予想を立てやすい銘柄の一つです。

2025年には1株あたりの利益が320円となり、PER11倍として株価3,500円に到達すると予想しています(注:この予想株価は2022年3月に達成しました)。

現在NTTを100株購入した場合、株価上昇で+7万円、5年間の配当で+6万5千円の利益になるという収益目標を立てました。

株価上昇余地が多く残されていることから、NTTは今が買い時であると考えています。

本記事では、NTTが買い時である3つの理由と、今後5年間で投資家が手にできる利益について紹介していきます。

私は2021年3月3日にNTTを2,795円で100株取得しました。購入判断のために調査した内容と、長期投資での収益目標を書いていきます。

目次

NTTの株価推移 – 過去10年間は一貫して上昇

まずはNTTの現在株価がどの程度の水準なのかを確かめてみましょう。

長期の10年間チャートと、短期の1年間チャートで振り返ります。

過去10年間のチャート

過去10年間のチャートを俯瞰してみると、基本的に右肩上がりの上昇チャートであることがわかります。

一時的に急落したのは、携帯値下げ議論が高まったタイミング(2018年末)や、新型コロナによる緊急事態宣言(2020年3月)、値下げ競争の本格化(2020年10月)したタイミングです。

現在は新型コロナによる株価下落から回復したところで、過去最高値水準となっています。

10年前からはおよそ3倍の株価になっていて、慎重な人は「高値掴みになってしまうのでは?」と思うかもしれません。

しかし、株価3,000円は決して割高ではありません。

株価の根拠となる純資産や純利益、配当利回りは上昇していて、ここ10年の株価上昇は企業価値を反映した妥当なものだと言えます。

直近1年間のチャート

直近1年にフォーカスして見ても、やはり右肩上がりのチャートです。

値下げ競争の本格化で、2020年9月〜10月にかけて2,100円台まで急落したものの、その後は復調しています。

上昇を主導したのは新プラン「ahamo」の発表です。これまで弱かった若年層を取り込むことが期待され、投資資金を呼び込みました。

NTTが買い時である3つの理由とは?

”大NTT”復活で超巨大企業に変貌

NTTはNTTドコモに対して株式公開買付け(TOB)を行い、100%子会社化を果たしました。

これによって”大NTT”復活による懸念が様々なメディアで騒がれていますが、逆を返せば、今後NTTの利益が拡大する可能性が高いと考えています。

もともと、NTTとNTTドコモは同じ企業でしたが、同一企業では競争力が強すぎるとして、1992年に分離された経緯があります。

これにより、NTTは光回線と無線回線をどちらも保有することとなり、光回線をNTTに依存する他社(KDDI・ソフトバンク・楽天モバイル)よりも圧倒的に優位となります。

NTTが他社に対して優位になる理由

スマホ等の基地局は光回線を使用しているため、NTTドコモ・KDDI・ソフトバンク・楽天はNTTに光回線の使用料を払っています。光回線の使用料を値上げすれば、NTTドコモはNTTと同一企業のためプラマイゼロですが、他社は収益が圧迫されることになります。したがって、NTTが優位な立ち位置になるのです。

一社が強くなりすぎてしまうのは社会的には懸念ではありますが、個人投資家としては、「今後儲かりそうな企業に投資する」のがセオリー。

したがって、懸念するくらいならNTT株を買ってしまうのが正解です。

NTTドコモの買収に成功した今、NTTが買い時であると考えています。

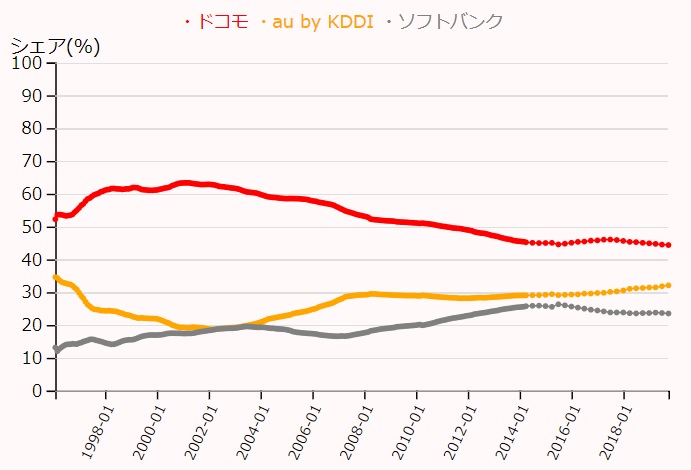

「ahamo」でのシェア奪還

NTTドコモは長年シェア低下に苦しんでいますが、新プラン「ahamo」でシェア奪還を狙います。

ドコモのシェアは2000年代前半には60%を超えていました。

しかし、KDDIやソフトバンク、格安スマホにシェアを奪われ続け、2019年末には40%前半まで下落しています。

特に若年層ユーザーの減少が著しく、「ahamo」によって若年層ユーザーを取り戻そう狙いがあります。

KDDI・ソフトバンク・楽天モバイル各社は対抗プランを打ち出しているものの、最初に20G・2,980円を発表したインパクトが大きく、認知度はahamoがトップです(MM総研調べ)。今後のシェア拡大に期待が持てます。

ユーザー数減少に歯止め

すでに具体的な数値はいくつか出てきています。

まず、ahamo申込者数は先行予約だけで100万人に達しました。この中には他社からの流入が相当数いるはずですので、新規ユーザー獲得につながっていることでしょう。

また、2020年12月のMNP(携帯電話番号ポータビリティ)は12年ぶりにプラスに転じました。

ahamo効果によってドコモからの流出が減ったためだと考えられ、ユーザー流出に歯止めをかけることに成功しています。

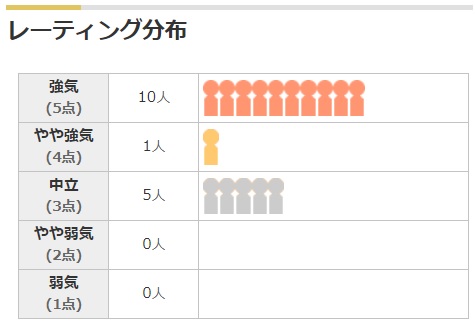

証券アナリストが「強気」予想

NTTに対する証券アナリストの評価は高く、16人中10人が「強気」予想です。目標株価の平均は3,259円で、現在株価(2,800円前後)は割安水準だと言えます。

強気予想の理由は、今後の業績好調が見込めるためです。

上でも書きましたが、NTTドコモの完全子会社化による利益増加が予想されています。

これが2022年3月期に業績に表れる見込みとなっていて、証券大手JPモルガンの業績予想では、1株あたりの利益(EPS)が300円に達するとされています。

株価は【PER×EPS】で決まりますが、PERは基本的に11倍程度になるため、株価は300円×11倍=3,300円になるという予想を立てることが可能です。

2025年度までで+13.5万円の利益見込み

投資で重要なのは何よりも利益を出すことですが、NTTへの長期投資については利益になる可能性が高いと考えています。

私自身、2021年2月にNTT株を100株取得しましたが、利益目標としては5年間で13.5万円です。

その根拠を解説していきます。

株価値上がり益で+7万円(100株保有の場合)

株での利益は主に「値上がり益」と「配当益」ですが、値上がり益については+7万円を予想しています。

根拠は、NTTが掲げている中期経営計画「Your Value Partner 2025」です。

この中期経営計画で「2025年EPS 320円」を目指していて、直近の業績の伸びや、NTTドコモの完全子会社化に成功したことから、実現可能性は高まっています。

資料ではEPS 640円と記載されていますが、2019年5月に2:1の株式分割を行ったため、この目標はEPS 320円という事になります。

では、EPS(1株あたり利益)が320円に達した場合の株価はどうなるでしょうか。

株価は【EPS×PER】から算出されますが、NTTの平均PERはおよそ11倍です。

5年後もこのPERが維持されるとすれば、株価は320円(EPS)×11倍=3,520円と予想することが可能です。

したがって、現在株価(およそ2,800円)で100株取得した場合、+7万円が値上がり益が期待できます。

配当益で+6万5千円(100株保有の場合)

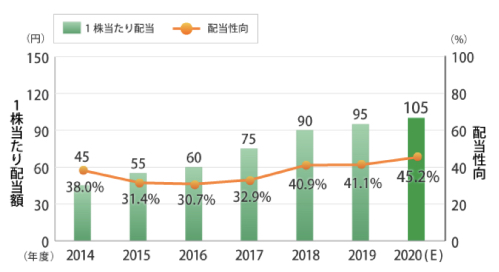

配当利益は5年間で6万5千円を予想しています。

NTTは年々増配を続けていて、2021年3月期には105円に達しました。こちらが配当推移です。

今後業績が拡大すれば、配当も年々増配するでしょう。年間5円の増配として、今後の配当予想を以下の通り立ててみました。

| 決算期 | 配当予想 |

| 2022年3月期 | 120円 |

| 2023年3月期 | 125円 |

| 2024年3月期 | 130円 |

| 2025年3月期 | 135円 |

| 2026年3月期 | 140円 |

1株につき5年間で合計650円、100株で6万5千円になるという予想です。

ちなみに、NTTの配当性向は過去7年間、40%前後で推移しています。

2025年度までにEPS 320円を達成するとしたら、上の予想では配当性向40%程度に収まりますので、十分現実的だと考えています。

100株・5年間保有で+13.5万円の利益

以上から、100株・5年間保有で値上がり益+7万円、配当益+6万5千円で、合計13万5千円の利益になると予想しています。

投資額28万円に対するリターンは約48%、年間利回りは9.6%と十分です。

根拠としては中期経営計画のEPS 320円ですが、2022年3月期にはEPS 300円に達するという予想もあるほどです。

EPS 320円の達成確度は高いと考えて良いでしょう。

EPS 320円に向けて順調に上がっていけば、投資家が得られる利益は上で計算したようにロジカルに決まってくると考えています。

まとめ

NTTが買い時である理由と、今後5年間の利益予想について、私の考えを紹介しました。

中期経営計画達成を根拠としたシナリオですが、下振れる可能性、上振れる可能性どちらもあります。

仮に株価が想定以下となったとしても、配当益以上に株価が下がる可能性は小さいと考えていて、比較的安全な投資先なのではないでしょうか。

NTTドコモを完全に取り込んだことで、恐れられていた大連合が復活しました。

携帯各社は懸念を発表しているものの、それはNTTの強さの裏返しでもありますので、投資家としてはチャンスを逃さずに投資したいところですね。