旅行需要の回復で日本航空(以下JAL)の業績も急回復し、株価は3,000円付近まで上昇しています。

しかし、株価は新型コロナ前の水準(3,500~4,500円)に戻りきっていません。

株価が回復しきっていない今、JALの株は買うべきなのでしょうか。

JALの業績予想を見てみると、今後3年間に渡って増収増益が予想されており、株価上昇が続く可能性が高そうです。

したがって、業績の完全回復が見えてきた今、JALは買い時であると考えています。

新型コロナで経営の効率化が進んだことから、航空需要が以前の水準まで戻れば、過去最高業績の更新も期待できます。

本記事では、JALの株が買い時だと言える7つの材料について考察し、さらに今後3年間の株価を予想していきます。

- 3年ぶりの黒字転換・・・2023年3月期が黒字転換に成功

- コロナ前の売上げまで回復・・・2024年3月期の売上はコロナ前超え

- 費用削減で増益効果・・・コロナ禍を経て経営効率が改善

- 配当が復活し、さらに増配を予定・・・2023年3月期は復配し、今期は増配予定

- LCCが急成長中・・・主力のZIP AIRが成長

- 原油価格が下落・・・原油価格は1バレル80ドル前後で推移の予想

- 目標株価が高い・・・目標株価コンセンサスは3,400円台

JALの株価推移

過去10年間の株価チャート

まず、これまでのJALの株価推移を確認しましょう。

以下が過去10年間の株価チャートです。

新型コロナ前は株価3,500円以上

JALの株価は新型コロナにより急落しましたが、それ以前までは3,500円以上で推移してきました。

2017~2019年の株価レンジはおおよそ3,500~4,500円となっています。

2019年後半は一時3,500円を下回っていましたが、これは羽田空港の国際線拡大に向けた先行投資の影響です。

旅行需要回復でも株価は3,000円割れ

新型コロナを経て、現在は株価回復の途上です。

旅行需要は既にコロナ前を超えており、JALの業績も以前の水準まで回復する可能性が高いでしょう。

一方、業績回復に対して株価回復は遅れています。

2023年11月時点で株価は3,000円を割っており、新型コロナ前の水準から2割以上も安くなっています。

そのため、株価上昇余地はまだ多く残されており、買い時である可能性が高そうです。

次の章から、具体的な株価材料について解説します。

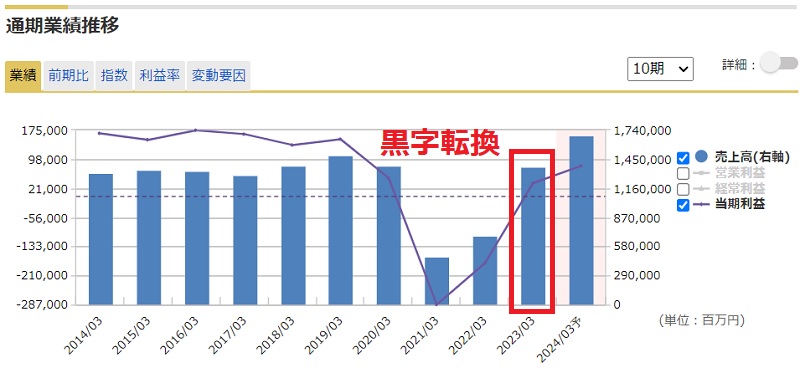

3年ぶりの黒字転換に成功

2023年3月期が黒字回復

新型コロナ以降、巨額赤字に転落していたJALですが、2023年3月期はついに黒字転換を果たしました。

以下が過去10年間の業績推移です。

黒字額は344億円と、コロナ前の1,500億円には遠く及びませんが、業績回復に向けた大きな一歩です。

売上は2018年の水準まで回復しています。

経営破綻の懸念を払拭

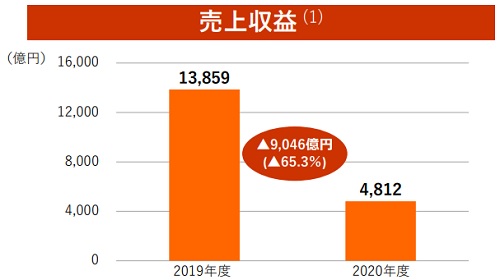

コロナ禍では国内線・国際線ともに売上の大半が消滅したことで大赤字に転落しました。

2019年度には約1兆4,000億円あった売上が、2020年度には5,000億円未満まで減少し、危機的状況に陥りました。

最悪期では毎月400億円程度のキャッシュアウトとなり、経営破綻の懸念が浮上したほどです。

経営破綻の可能性が株の売りを加速させ、株価は一時1,500円台まで下落しました。

しかし、現在は黒字転換したことで経営破綻の懸念は払しょくされています。

そのため、株式のリスクも小さくなり、株価上昇につながりました。

業績回復は今後も続く

黒字転換は序の口で、本格的な業績回復はこれからです。

2023年3月期の純利益は344億円でしたが、今期(2024年3月期)は純利益800億円に伸び、2026年3月期には1,200億円まで伸びる見通しです。

コロナ前の純利益が1,500億円だったので、2026年にはその8割の純利益にまで回復します。

以下が2026年3月期までの業績予想です。

| 決算期 | 売上 | 営業利益 | 純利益 |

|---|---|---|---|

| 2023/03 | 1兆3,755億円 | 650億円 | 344億円 |

| 2024/03 | 1兆6,840億円 | 1,200億円 | 800億円 |

| 2025/03 | 1兆8,200億円 | 1,480億円 | 1,030億円 |

| 2026/03 | 1兆9,700億円 | 1,800億円 | 1,230億円 |

コロナ前の売上げまで回復

2024年3月期はコロナ前超え

前期は新型コロナの影響がありましたが、今期(2024年3月期)は影響がほぼ完全になくなります。

その結果、売上は新型コロナ前を超える見通しです。

2019年3月期の売上は1兆4,872億円でしたが、2024年3月期は1兆6,840億円に達します。

ビジネス需要はまだ完全に回復していないものの、観光需要のリベンジ消費が業績を後押しする見通しです。

参考までに、2019年3月期と2024年3月期の業績を表にしました。

| 2019年3月期 (実績) | 2024年3月期 (予想) | |

|---|---|---|

| 売上 | 1兆4,872億円 | 1兆6,840億円 |

| 営業利益 | 1,761億円 | 1,200億円 |

| 純利益 | 1,508億円 | 800億円 |

業績予想はSBI証券のレポートから引用しています。

2026年には純利益が完全回復

現在の業績予想では、2026年3月期の純利益は1,230億円となっており、2019年3月期(1,500億円)に及びません。

しかし、この予想は原油価格が高止まりする前提です。

燃料費が10%でも下がれば+400億円ほどの営業利益増になりますので、純利益が1,500億円を超えてもおかしくありません。

実際、中国や米国の景気後退によって原油価格が下落するという見通しもあります。

そうなれば、2026年には売上・純利益ともにコロナ前を上回ることになるでしょう。

ビジネス需要の回復が課題

今後の業績において焦点となるのはビジネス需要の回復です。

業績は回復しているものの、ビジネス需要はコロナ前に比べて25%ほど低い状態となっています。

ビジネス客は新型コロナ前においては営業利益の7割を占めていました。

これが25%も失われているのは利益面で大きなマイナスで、売上回復に対して利益回復が遅れている一因にもなっています。

しかし、新型コロナでリモート会議が定着してしまい、ビジネス需要は完全に戻らないかもしれません。

そうなれば、JALの収益力が低下し、株価にはマイナス要因となるでしょう。

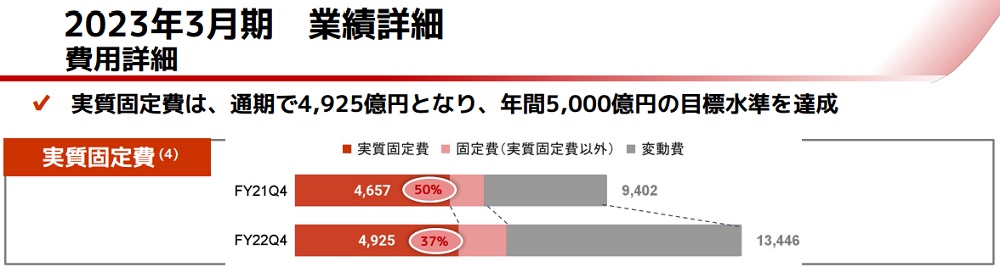

費用削減が効果

固定費を5,000億円以下に抑制

新型コロナを経て、JALの経営体質は筋肉質になりました。

特に大きな成果となっているのが固定費の削減です。

2023年3月期においては、実質固定費(機材費+人件費+その他変動費)を合計5,000億円以下に抑えるという目標に対し、4,925億円に抑えることに成功しています。

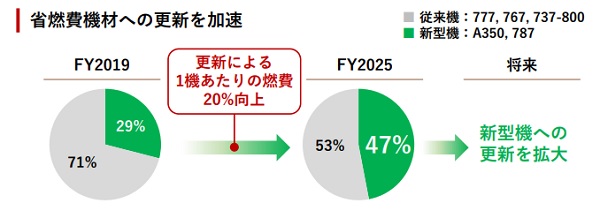

機材更新で燃費改善

今後は機材の更新で燃費改善が進む予定です。

省燃費機材は2019年度時点で全体の29%でしたが、現在更新を進めており、2025年度には全体の47%が省燃費機材となります。

それにより、燃料費を大幅に抑えることが可能となるでしょう。

燃料費は年間でおよそ4,000億円もかかっていますので、数パーセントでも抑えることができれば大きな増益効果が得られます。

業績改善に弾み

今後も継続的に費用削減が進められ、業績改善に弾みがつく見込みです。

固定費を5,000億円以下に抑えつつ、航空需要が回復すれば、自ずと利益は伸びていくでしょう。

さらに、新型機への入れ替えが進むことで燃料費の削減も期待できます。

また、新型機は整備費用が安く、固定費削減にも貢献します。

継続的な費用削減により業績が改善し、株価にもプラスに作用することが期待できます。

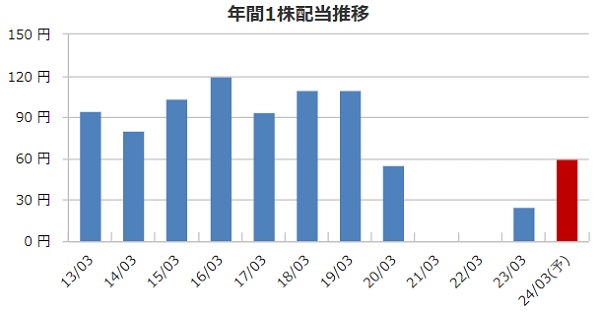

配当が復活し、さらに増配を予定

2023年3月期に配当が復活

業績改善に伴い、2023年3月期から配当が復活しました。

2021年、2022年と無配だっただけに復配は大きな好材料です。

以下が1株配当の推移です。

2024年3月期は増配

今期(2024年3月期)は増配され、1株60円の配当が出される見通しです。

これにより、配当利回りは2%に達し、最低限の利回りは取れるようになっています。

また、個人投資家なら株主優待でより多くの利回りを獲得できます。

そのため、利回りの目線でも日本航空の魅力は復活しています。

配当は横ばいの見通し

今後の配当ですが、増配は限定的で横ばいの見通しとなっています。

以下、四季報とSBIの配当予想をまとめました。

| 決算期 | 四季報予想 | SBI予想 |

|---|---|---|

| 2024年3月期 | 60円 | 60円 |

| 2025年3月期 | 60円 | 71円 |

| 2026年3月期 | – | 85円 |

四季報の予想では2025年3月期まで60円の予想となっています。

一方、SBIは2026年3月期まで徐々に増配されると予想しています。

いずれにしろ、大きな増配は期待できないようです。

配当の完全回復はいつ?

では、コロナ前の配当である110円に戻るのはいつでしょうか。

新型コロナによって増加した有利子負債を解消する必要があるため、すぐに配当を戻すのは難しいようです。

有利子負債はコロナ前と比べて3倍にも増加しており、利払いが財務的な負担です。

そのため、業績が回復してからもしばらくは低配当が続きます。

有利子負債の額をコロナ前に戻すには700億円を返済する必要があり、配当の完全回復は2028年か2029年ごろになりそうです。

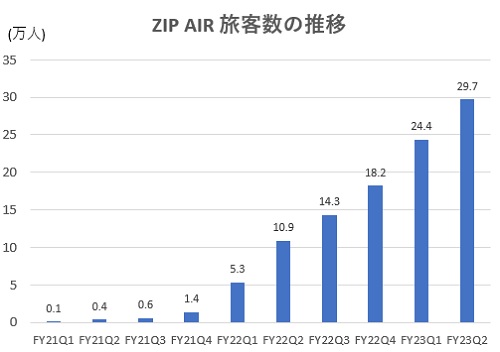

傘下のLCC(格安航空会社)も好調

ZIP AIRが急成長

LCC(Low Cost Carrier)の業績伸長が今後の期待材料となっています。

JALは「SPRING JAPAN」「ジェットスター・ジャパン」「ZIP AIR」の3つのLCCを傘下に持ち、特に成長が著しいのがZIP AIRです。

以下がZIP AIRの旅客数の推移ですが、四半期ごとに急成長しており、今後の稼ぎ頭になりそうです。

営業利益率は15%超え

ZIP AIRは低価格路線でありながら高い収益力を誇ります。

単体での営業利益率は15%にも達するようです。

JAL全体での営業利益率は5%程度のため、ZIP AIRの売上が伸びるほど、営業利益率は改善します。

そのため、ZIP AIRは今後の稼ぎ頭として期待されています。

ZIP AIRが成長の核

フルサービスキャリアとしての成長は限定的になっており、今後はZIP AIRを中心としたLCCが成長の核となります。

2026年3月期にはLCCだけで150億円の利益を稼ぐ計画です。

ZIP AIRはゆとりのある座席配置や無料Wi-Fiで他社LCCと差別化を図っており、安定した成長が見込めるでしょう。

また、2023年に保有機数を6機から8機に拡大し、規模拡大で成長の余地を広げています。

今後はLCCの成長も株価上昇の材料になることが期待できます。

日本経済新聞「日本航空CFO「ビジネス需要回復遅く、訪日客で補う」」

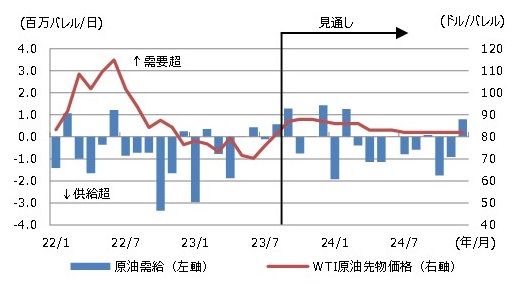

原油価格は下落傾向

最高値からは4割下落

2021年以降は原油価格が急騰し、燃料費高騰に苦しめられました。

しかし、2023年は原油価格が下落しており、業績改善が期待できます。

以下が原油価格のチャート(月足)ですが、2023年に入ってからは1バレル80ドル前後で推移しており、ピークから4割低い水準です。

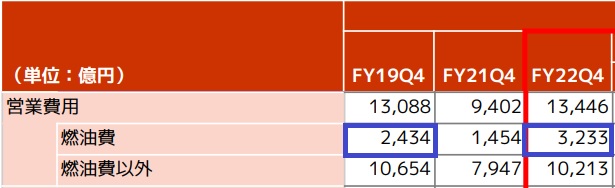

燃料費は800億円増加

2023年3月期は燃料費が重荷となり、利益低下につながりました。

1年間の燃料費は3,233億円に達し、2019年度の2,434億円に対して+800億円も増加しています。

もっとも、燃料費の高騰は燃料サーチャージとして価格転嫁されますので、ある程度はマイナスの影響が緩和されています。

ただ、価格上昇で旅客数を押し下げた一面もあるため、燃料費高騰が業績にマイナスであるのは間違いありません。

今期の燃料費は3,870億円に増加

2024年3月期は売上増加に伴って燃料費も増え、3,870億円の見通しとなっています。

前期(2023年3月期)は3,233億円でしたので、およそ600億円の増加です。

この見通しの通りとなれば、2024年3月期も燃料費が業績の重荷となるでしょう。

ただし、この予想は1バレル85ドルを前提としています。

2023年11月時点では1バレル75ドルまで下落しているため、燃料費が想定より低くなる可能性が出てきています。

今後の原油価格見通し

では、今後の原油価格はどうなるでしょうか。

米エネルギー省エネルギー情報局(EIA)の予想によると、原油価格は80ドル/バレル前後が続き、2024年末でも80ドル/バレル程度が予想されています。

以下が原油価格の見通しです。

この見通しの通りにいけば、燃料費は2024年末まで高止まりすることになります。

したがって、燃料費が業績の重荷となる状況はまだまだ続く可能性が高いです。

証券アナリストは強気予想

JALの目標株価一覧

JALの目標株価は多くの証券会社が発表していますが、総じて強気予想が優勢です。

目標株価は全て3,000円以上となっており、2,000円台は割安と見られています。

以下が各証券会社の目標株価をまとめた表です。

| 証券会社 | 投資スタンス | 目標株価 (変更前→変更後) |

|---|---|---|

| GS | 中立 | 2700円 → 3000円 |

| SBI | 強気 | 3110円 → 3620円 |

| モルガンS | 強気 | 3400円 → 3500円 |

| みずほ | 中立 | 2800円 → 3200円 |

| JPモルガン | 強気 | 3100円 → 3400円 |

| 三菱UFJMS | 中立 | 3300円 → 3500円 |

| SMBC日興 | 中立 | 2900円 → 3050円 |

| BofA | 強気 | 3300円 → 3500円 |

| 東海東京 | 強気 | 3250円 → 3800円 |

| 水戸 | 強気 | 3500円 |

| 野村 | 強気 | 3350円 → 3700円 |

コンセンサス予想は3,487円

目標株価の平均である目標株価コンセンサスは3,487円です(2023年11月23日時点)。

一方、株価は2,873円にとどまり、20%以上も乖離しています。

したがって、今後は株価上昇が期待できるでしょう。

ただし、悪材料が出れば目標株価は一斉に引き下げられるため、過度な過信は禁物です。

今後の予想株価

1株利益(EPS)の見通し

最後に、今後の株価の見通しを考察します。

ベースとなるのは今後の1株利益予想ですので、上で紹介した業績予想を1株利益に直した表を作成しました。

| 決算期 | 純利益 | 1株利益 |

|---|---|---|

| 2024/03 | 800億円 | 183円 |

| 2025/03 | 1,030億円 | 236円 |

| 2026/03 | 1,230億円 | 282円 |

妥当PERは約11倍

予想株価は【1株利益×PER】で計算できますので、妥当なPERを推察します。

過去のPERが参考になりますので、新型コロナが発生する前の2019年当時のPER推移を確認しましょう。

以下がPER推移のチャートです。

およそ11倍が平均値なので、PER11倍を前提として予想株価を計算します。

ちなみに、2018年以前のPERを見ても11倍前後が平均的な値です。

2026年までの予想株価

1株利益に対してPER11倍をかけて予想株価を算出しました。

その結果が次の表です。

| 決算期 | 1株利益 | 予想株価 (1株利益×PER11倍) |

|---|---|---|

| 2024/03 | 183円 | 2,013円 |

| 2025/03 | 236円 | 2,596円 |

| 2026/03 | 282円 | 3,102円 |

3,000円は突破する公算大

2024年3月期の業績に対する予想株価は2,000円となってしまいましたが、回復途上なので無視して良いでしょう。

重要なのは来期以降で、2025年3月期の予想株価はおよそ2,600円、2026年3月期はおよそ3,100円となっています。

この結果を見ると、現在株価(2023年11月23日時点)の2,900円は妥当な株価のようです。

今後、2026年3月期の業績が織り込まれていき、株価は3,000円に到達すると予想しています。

さらに、2027年以降の業績予想が出てくれば、回復度合いによって株価の上振れ余地が出てくるでしょう。

まとめ

JALの株を買うべきかを判断する上で、重要となる7つの材料について解説しました。

懸念が全くないわけではありませんが、今後に多くの好材料が控えており、3,000円未満の株価は買い時であると考えています。

2026年3月期の業績予想から、株価3,000円超えの可能性は高そうです。

利回りも悪くないため、数年単位で保有することで、配当+優待の利益と株価上昇による売却益の2つを狙える銘柄だと言えるでしょう。