赤字が続いていたメタップスが今年度は黒字浮上する見通しとなりました。

今期の業績予想はおよそ40億円の黒字。これまでは赤字企業という事で株価が大幅にディスカウントされてきた経緯がありますが、今後黒字が定着すれば、黒字拡大を見越した株価上昇が期待できそうです。

黒字化の内容を見てみると、事業売却の一時収益が大半ではあるものの、月額課金制サービスが順調に伸びたことで、一時収益を除いた収支も黒字化していることが見て取れます。

一時収益を除いた黒字は6.6億円程度と大きくはないものの、安定収益を元に黒字化している点は評価でき、メタップスをカバーしているいちよし証券は目標株価を2,400円に引き上げました。

また、事業売却によって得た資金をM&Aに活用し、次なる成長の足がかりにする狙いも残っています。

本記事では、メタップスの株価が上昇すると予想される5つの理由をまとめた上で、2025年までの株価予想について考察していきます。

目次

結論:2025年予想株価「6,000~10,000円」

さっそくですが、本記事の結論である2025年予想株価について解説していきます。

メタップスが公開している中期経営計画の数値(営業利益30~50億円)と、予想PER 30倍という前提から、予想株価を次のように算出しました。

営業利益30億円の場合の予想株価は6,540円、営業利益50億円の場合の予想株価は10,890円という計算結果となりました。

ただし、2025年までに増資が行われる可能性があるため、若干弱気方向に修正する必要があります。

したがって、上記予想株価を切り下げ、2025年の株価レンジを6,000~10,000円と予想しました。

現在株価は1,000円台なので非現実的な株価に見えてしまいますが、中期経営計画が達成された場合はこれくらいの株価レンジが妥当となるのは確かです。

以降の項目で、今後株価が上昇すると思われる理由や、懸念点などについて紹介していきたいと思います。

メタップスの株価が上がる5つの理由

理由① 念願の黒字転換に成功

メタップスの株価が反転する最大の要因となったのは、2021年度が黒字化の見通しとなったことです。

メタップス自身は業績予想を開示していませんが、外部アナリストの予想によると、2021年度の純利益は40億5,000万円になるという見通しが示されています。

実際、第3四半期時点での営業利益として既に約39億円計上しており、純利益40億円に到達できる可能性は高いでしょう。

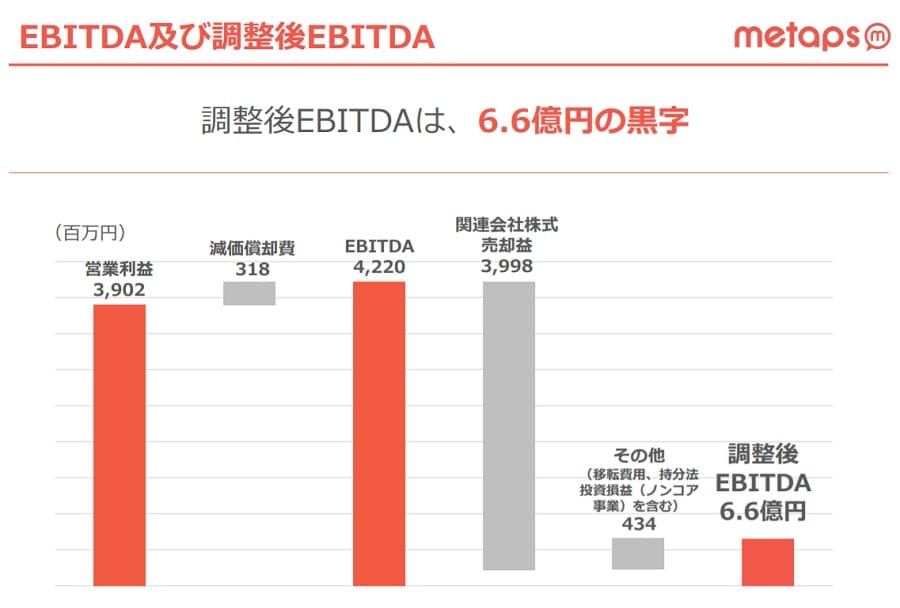

実力値は6.6億円の黒字

ただし、2021年度は事業売却による一時利益が含まれている点には注意が必要です。

事業売却益としては約40億が含まれ、実質的にはギリギリ黒字という状態。

その他の一時損失を加算した調整後EBITDAは6.6億円で、これがメタップスの実力であると言えます。

ギリギリ黒字というのが現状ではありますが、この黒字は月額課金制の安定した収益源が根拠になっています。

つまり、今後はさらなる黒字拡大が見込めることから、今回の黒字化は特別な意味があると言えるでしょう。

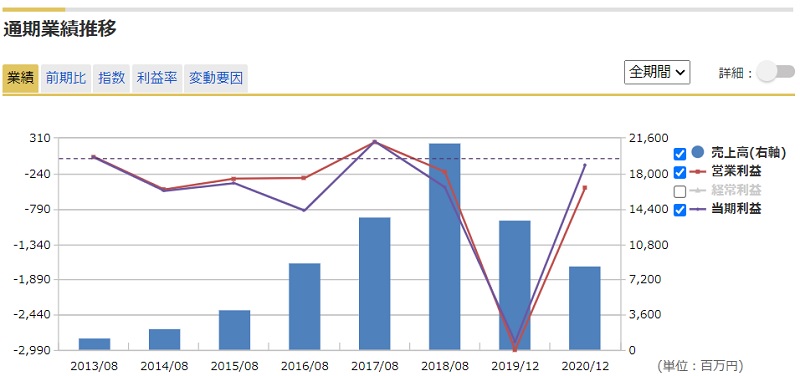

過去の決算は赤字続き

これまでの業績を振り返ってみると、2013年の上場以来、赤字が続いてきました。

以下のグラフが上場以来の業績推移で、棒グラフが売上高、折線が利益(営業利益・純利益)を示しています。

上場した2013年度と2017年度を除いて赤字だったことが読み取れます。

特に2019年度は暗号資産事業から撤退するために多額の損失を計上し、-28億6,100万円という巨額赤字に陥りました。

ここ2年間の売上高の減少も深刻で、まるで破綻しかねないような落ち込み速度でした。

2021年度は売上高の減少も小幅になり、黒字化も果たしたことで、深刻度はかなり軽減されたと言えるでしょう。

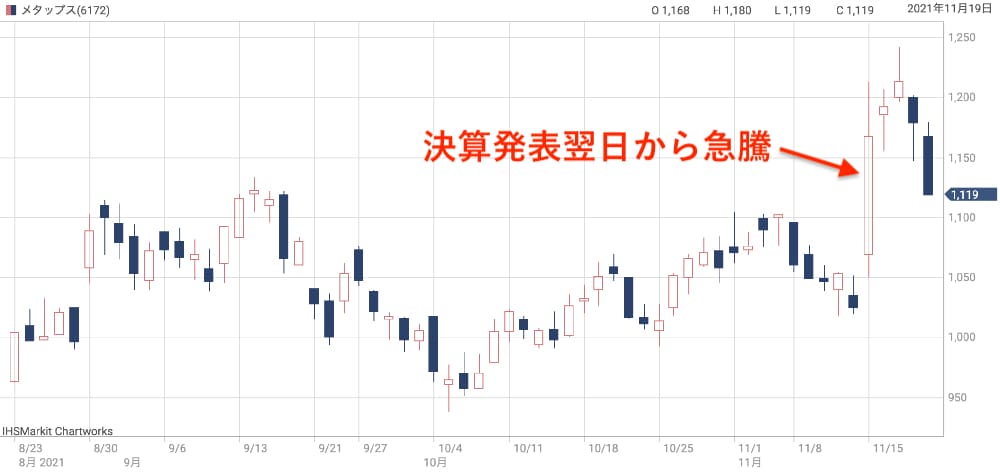

黒字決算翌日から3連騰

黒字化がほぼ確実となった2021年度3Q決算発表の翌日から株価は急騰し、3日連続の株価上昇となりました。

1,242円を頂点に調整入りしましたが、ここから上昇トレンド入りとなるのか、あるいは再度1,000円台まで下落するのかが注目されます。

理由② 株価指標が「超割安水準」に

予想PERは「3.79倍」

2021年度の1株あたり純利益は295円となる見通しですが、現在株価でPER(株価収益率)を計算すると、3.79倍という破格の割安水準となります。

東証1部企業の平均PERは14倍程度。ベンチャー企業であれば50倍程度は許容範囲内ですので、3.79倍というのは異常な数値であることが分かります。

売却益が含まれているという理由はあるものの、一時的とはいえ利益は利益。

稼いだことには変わりないので、いずれ再評価される時が来るのではないでしょうか。

参考までに、メタップスの業績予想をQUICKコンセンサスより引用しました(実質的には、後に紹介する いちよし証券の業績予想です)。

- 売上高 :78億円

- 営業利益:40億円

- 純利益 :40億5,000万円

- 1株利益:295円

実力ベースのPERは23.3倍

また、一時的な損益を除いた利益は6.6億円ですので、この数値でPERを計算してみましょう。

1株あたり利益は48円となり、PERは次のように計算されます。

PER=1,119円(現在株価)÷48円(1株利益)=23.3倍

23.3倍というPERは、大手小売業くらいの水準で、成長期待のあるベンチャー企業としては割安水準だと見て良いでしょう。

これから成長路線に乗ったことが確認されれば、PERは50倍以上、つまり株価は2倍以上になっても不思議はありません。

PBRは1.76倍でやはり割安

また、PBR(株価純資産倍率)の観点からも考えてみます。

2021年度第3四半期時点でのPBRはおよそ1.76倍です。事業売却によって純資産が急増し、PBRの急低下をもたらしました。

1.76倍というのはITベンチャーとしてはかなりの低水準です。

成長路線のIT企業であれば10倍超えも珍しくはなく、PBRの観点からも株価の上昇余地が大きいことが伺えます。

理由③ ストック型ビジネスが順調に成長

メタップスは2019年以降、ストック型ビジネス(※)に注力し、2021年までに順調に成長してきました。

※ ストック型ビジネスとは?

仕組みやインフラを提供するビジネスを指し、月額課金制の安定した収益源であることが特徴です。一度取り込んだユーザーからの継続利用が見込めることから、ユーザー(=収益)を積み上げていくことを目指すビジネスモデルです。

ヒットしているストック型ビジネスは2つあり、会費制ビジネスの集客・決済をサポートする「会費ペイ」と、給与即時払いサービス「CRIA(クリア)」です。

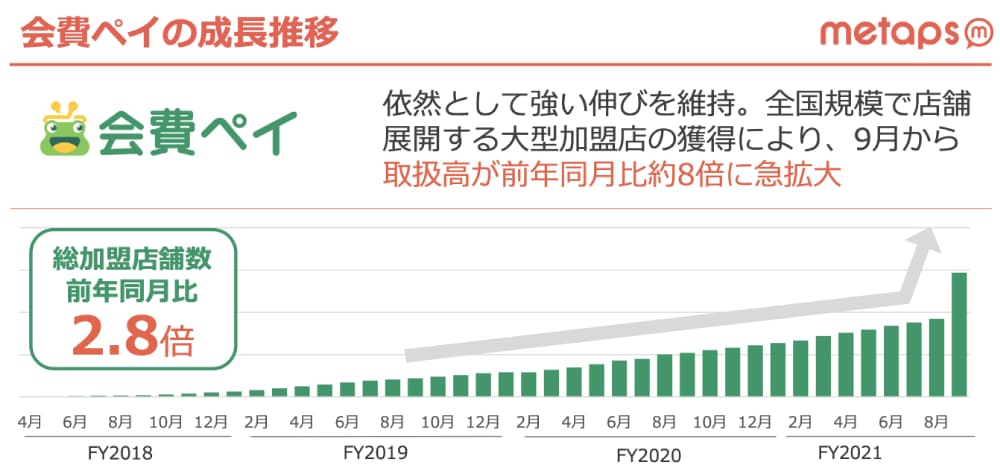

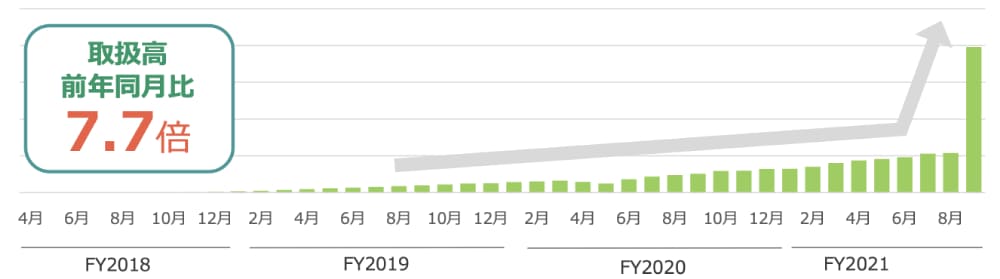

会費ペイは1年で加盟店2.8倍、取扱高7.7倍

まず、会費ペイの伸びを見てみましょう。

決算説明会資料から抜粋した会費ペイの伸びが次のグラフです。2021年8月までコツコツ加盟店を開拓してきましたが、9月に大型加盟店の顧客を獲得し、急激な伸びを見せています。

取扱高に至っては2021年9月に4倍近くに伸びています。

収益としてプラスなのはもちろん、大型加盟店を獲得したという実績は、今後の加盟店拡大にも好影響となるでしょう。

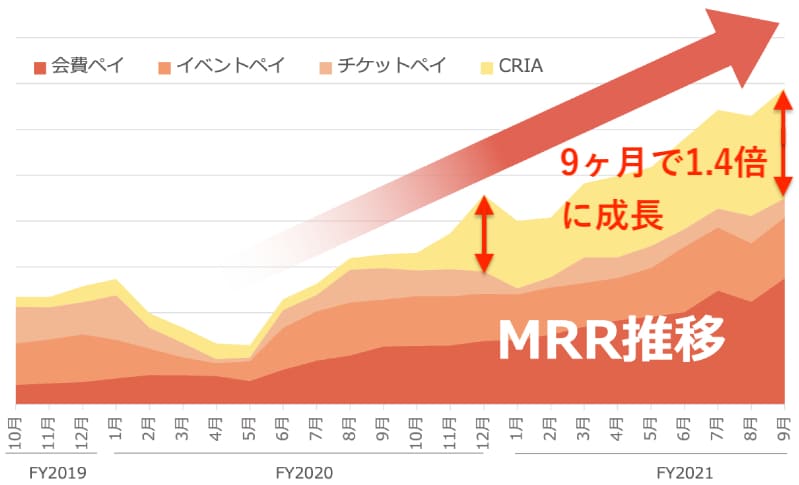

CRIAは9ヵ月で取扱高1.4倍

CRIAの方は会費ペイほどではありませんが、着実に伸びていることが確認できています。

以下のグラフは各サービスの取扱高(MRR)の推移です。

一番上の黄色部分がCRIAのMRR推移ですが、2020年12月と2021年9月を比較すると、およそ1.4倍に成長していることが読み取れます。

9ヵ月で1.4倍という成長速度は悪くありません。

従業員が数千人規模という大型加盟店を獲得したことで成長が加速しています。

日本政府の方針として、デジタルマネーによる給与支払いが解禁されたことが大きく、CRIA普及の弾みとなっているようです。

ストック型ビジネスの成長は好印象

ストック型ビジネスの特徴は、月額課金モデルによる安定収益です。

売切りのソフトとは違い、将来に渡る長期的な収益源となるため、業績予想が立てやすくなり、株価には数字以上にプラスに働きます。

ストック型ビジネスの成長は市場に好感され、株価を押し上げる原動力となることが期待されます。

理由④ M&Aによる次なる成長へ

メタップスはこれまでM&A(買収)によって成長しましたが、今後もM&Aを積極的に活用して成長を目指す計画です。

目標としては、M&Aによって2025年までに20億円の営業利益を創出するとされています。

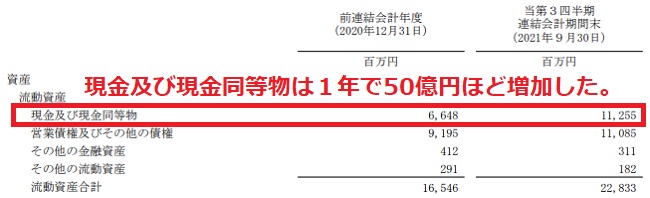

2020~2021年にかけて、経営再建として事業売却を進め、50億円以上のキャッシュを獲得しました。

事業売却によって得た資金を活用し、これからM&A攻勢に打って出ることが期待されます。

まだ具体的な話はリリースされていませんが、親和性の高い買収案件が発表された場合、好材料として株価を押し上げることが期待できそうです。

というのも、メタップスの実質的な利益は年間6.6億円程度。+20億円もの営業利益が期待できるようなM&Aは業績へのインパクトが大きく、場合によっては株価を数倍にさせるほどの影響が予想されます。

予想株価の項目で書いていますが、M&Aによる利益の有無で株価が4,000円ほど変動すると予想しています。

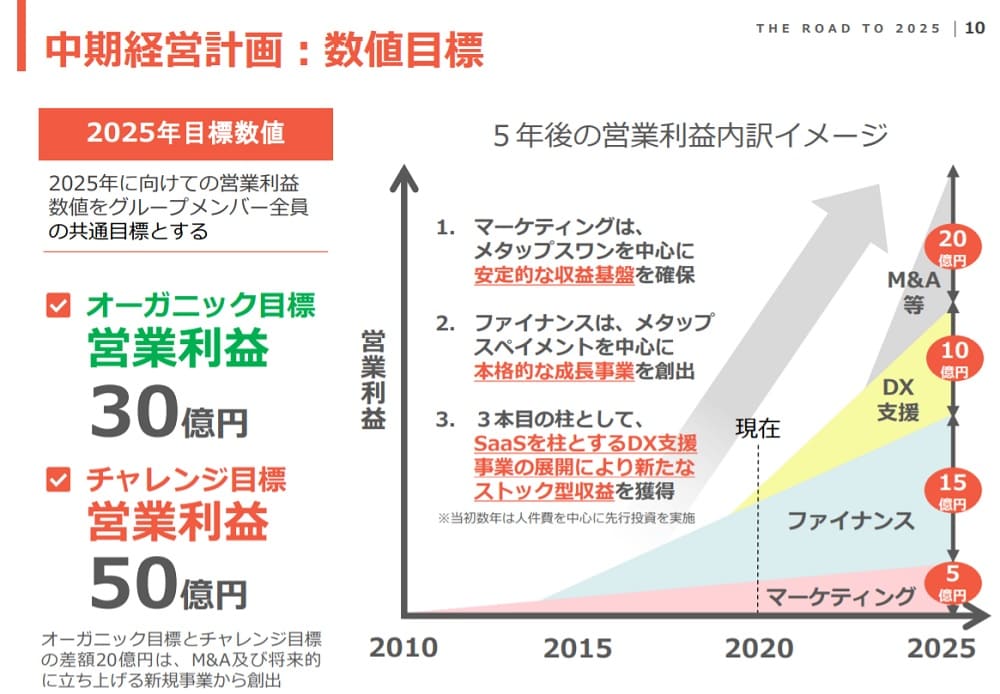

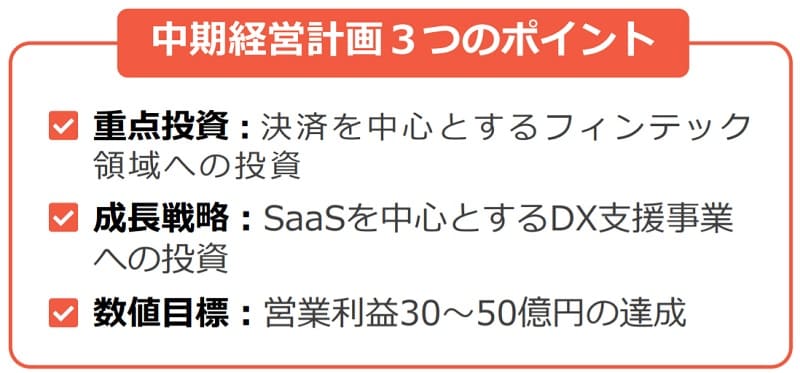

理由⑤ 中期経営計画「The Road To 2025」の達成確度が高まる

成長の中核を占めるファイナンス部門が順調に成長していることや、DX支援事業が新たに立ち上がったことで、中期経営計画「The Road To 2025」の達成確度が高まったと言えます。

中期経営計画「The Road To 2025」とは、2025年度を最終とする経営目標で、営業利益目標として最低でも30億円、最大で50億円までの成長を目指しています。

オーガニック目標である30億円のうち半分を占めるのがファイナンス事業です。

会費ペイとCRIAが順調に立ち上がったことはこの目標に向けて大きな前進で、大型加盟店の獲得が相次げば、前倒しでの達成もあり得そうです。

これから成長が期待されるのは営業利益10億円が目標のDX(デジタルトランスフォーメーション)支援ですが、2021年3月に新サービス「メタップスクラウド」を正式リリースし、まずはスタートを切ることに成功しました。

メタップスクラウドとは?

法人向けDX支援ツールとして2021年3月30日に正式リリース。DXの肝となるSaaS(ソフトウェア)を一元管理し、利用状況の可視化、セキュリティの向上、管理の効率化の機能を備える。

メタップスクラウドの普及速度はこれから明らかになりますが、DXの市場規模は大きく、特に「2025年の崖」と呼ばれる既存システムの保守期限に向けて需要が急拡大すると予測されています。

市場の規模感としては、2021年現在の市場規模が8,700億円であるのに対し、2025年には1兆3,600億円以上にまで拡大する見通しです。

DX市場の中で一定の地位を築くことができれば、2025年の営業利益は10億円に止まらない可能性も十分考えられるでしょう。

メタップスの予想株価

いちよし証券の目標株価

目標株価「2,400円」を設定

メタップスに対する予想株価として唯一発表されているのは、いちよし証券の目標株価2,400円です。

いちよし証券は2021年7月12日よりメタップスのカバーを開始し、当初は2,000円の目標株価を掲げました。

ファイナンス事業の成長が確認できたことや、不採算事業の売却による高収益路線への転換を評価し、目標株価を2,400円に修正しています。

目標株価2,400円と言うのは現在株価の2倍以上。いちよし証券の分析が正しければ、今後の株価上昇に期待できそうです。

根拠は2022年営業利益8.0億円、PER40倍程度

ちなみに、目標株価の達成時期は2022年末とされ、株価の根拠は2022年末営業利益予想の8.0億円です。

営業利益8.0億円なら、1株あたりの利益はおよそ60円。したがって、株価2,400円ではPER 40倍程度となります。

PER 40倍と言うのは、成長途上になるベンチャー企業としては妥当なところでしょう。

2025年の予想株価

中期経営計画の目標「営業利益30~50億円」

次に、中期経営計画が達成されることを前提に、2025年の予想株価を算出してみたいと思います。

中期経営計画の目標としては、最低でも営業利益30億円、最大で50億円が掲げられています。

営業利益30億円と50億円、それぞれのパターンで予想株価を算出していきます。

前提として、適用するPERを30倍としました。少々弱気な設定ですが、 夢物語の予想株価にならないよう、無難な設定にしています。

営業利益30億円なら株価6,540円

まず、営業利益30億円が達成された予想株価を以下の通り算出しました。

予想株価=218円(1株利益)×30倍(PER)=6,540円

営業利益30億円の場合、1株利益としては218円が予想されます。

これにPER 30倍をかけて、予想株価は6,540円となりました。

営業利益50億円なら株価10,890円

同様に、営業利益50億円の場合も計算してみましょう。

予想株価=363円(1株利益)×30倍(PER)=10,890円

営業利益50億円では1株利益が363円になると予想され、PER 30倍をかけて予想株価は10,890円となります。

増資懸念を織り込んで予想株価レンジ6,000~10,000円

ただし、増資による資金調達が行われる可能性を考慮し、弱気方向に修正する必要がありそうです。

したがって、2025年の予想株価として、6,000~10,000円の株価レンジを予想しました。

株価1,000円台の現在から考えると非現実的な予想株価に見えてしまいますが、前提に置いたのは中期経営計画を達成とPER 30倍のみですので、十分妥当な株価と言えるでしょう。

懸念は、中期経営計画の達成可否

懸念は、そもそも中期経営計画が達成できるかどうかです。

メタップスは以前に「2020年までに取扱高1兆円・売上高1,000億円・営業利益100億円」を掲げ、完全未達に終わった過去があります。

その前科を踏まえると、中期経営計画に懐疑的な見方をされても仕方がありません。

ただ、当時から社長が交代し、現在の社長(山崎祐一郎氏)は堅実路線で進んでいることから、夢物語を計画にしているとは考えにくいでしょう。

これまで確認できた成長速度からも中期経営計画の達成確度はそれなりにあると予想されます。

今後の業績をしっかり確認していくことが重要となりそうです。

黒字定着による上昇トレンドを予想

今後の株価推移については、黒字が定着したことによる上昇トレンドを予想しています。

材料によって株価変動はあるものの、黒字幅が拡大するに応じて下値を切り上げ、長期トレンドは右肩上がりになることが期待できそうです。

現在のメタップスは注目度が低く、まだ会費ペイやCRIA、メタップスクラウドの成長を織り込んでいないと考えています。

今後、黒字の定着によって注目度が上がり、出来高が増加するとともに株価も上昇トレンドを描くと予想しています。

まとめ

メタップスの株価が上昇すると予想する5つの理由と、今後の予想株価について解説しました。

実力値での利益が黒字転換したことは投資家にとって安心材料で、今後の黒字定着によってメタップスの株価が再評価される日も近いかもしれません。

中期経営計画を達成できれば株価6,000円は下らないと予想されます。中期経営計画の達成を前提とするなら、1,000円台という現在株価は非常に安値水準であると言えそうです。

問題は中期経営計画を達成できるかどうかですが、ファイナンス事業は順調に顧客基盤を固め、さらに事業売却で資金を獲得し、成長に向けた投資の準備も万端。現時点では順調な推移だと判断できます。

本記事では2025年株価として6,000〜10,000円という予想を立てましたが、まだまだ不透明感が強く、本格的な株価上昇はこれからと言ったところ。今後の事業の進展に期待です。

【営業利益30億円の場合】予想株価=218円(1株利益)×30倍(PER)=6,540円

【営業利益50億円の場合】予想株価=363円(1株利益)×30倍(PER)=10,890円