再生可能エネルギーの販売を手掛けるレノバが割安水準まで急落しています。

2021年までは洋上風力発電などの期待感が先行して株価は6,000円台まで上げました。

しかし、その後は洋上風力発電の失注や原発推進の政策が悪材料となり、2024年4月時点で1,000円台まで売られています。

大きな期待は剥落したものの、バイオマス発電所の稼働は進んでおり、増収増益によってPERは11倍台まで低下しました。

長期的な成長路線は不変ですので、ここまで下げれば買ってみたいところです。

本記事では、レノバの株価が急落した理由についてまとめた上で、今後反転上昇を予想する根拠について解説します。

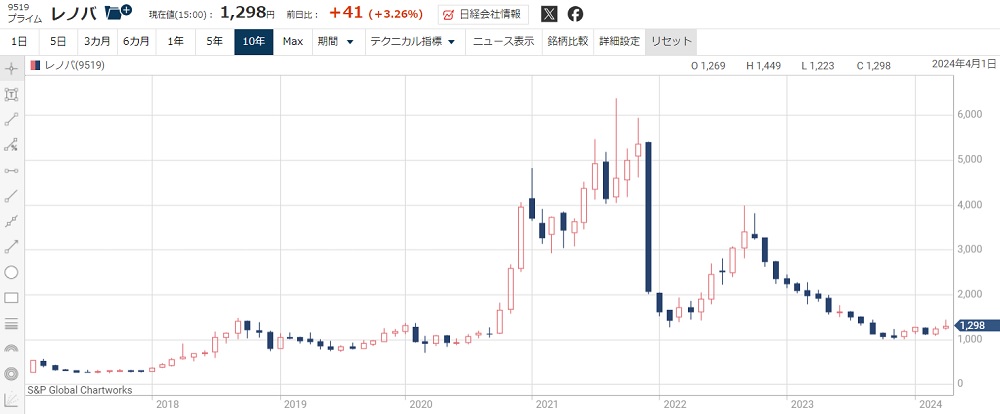

レノバの株価推移

上場以来の株価チャート

まず、これまでの株価推移を振り返りましょう。

以下が上場以来の株価推移です。

一時は株価20倍に高騰

レノバは2017年2月に上場し、公募価格187.5円に対して初値281円を付けました。

レノバはこれまで4分割しているので、分割考慮後の株価で記載しています。

1,000円まで上昇してからは足踏みが続きましたが、2020年から再生可能エネルギー関連のテーマ株として脚光を浴びます。

特に、原油価格の高騰が問題となった2020年後半から一気に上昇し、一時は6,000円を超えるほどに買われました。

わずか1年で株価6倍、上場時点からは株価20倍という上昇率を記録しています。

洋上風力失注をきっかけに1,000円台へ

しかし、期待されていた洋上風力発電を失注して株価は急落。

2021年末に2連続ストップ安を交えて4,500円から2,000円に下落しました。

三菱商事連合に大幅な売電価格の差で敗れたことから、洋上風力発電の収益化が難しくなったと見られ、洋上風力発電の期待が完全に剥落してしまいました。

その後も業績悪化が続き、2024年4月時点では1,200円台で推移しています。

急落した3つの理由

理由① 「脱原発」期待が剥落

レノバの最初の急落は政治によって引き起こされました。

2021年9月に行われた自民党総裁選が要因です。

脱原発を掲げる河野太郎氏が選出されれば、再生可能エネルギー関連の業容が拡大するとの思惑があり、株価は先行して上昇していました。

しかし、選出されたのは原発推進派の岸田氏。

河野氏劣勢の段階からレノバの株価は急落し、その日は7%超の下落率を記録しました。

理由② 洋上風力発電の失注

株価低迷の最大の要因が洋上風力発電の失注です。

レノバは2015年から秋田県沖の洋上風力発電事業に取り組み、実現計画が最も進んでいたことから、受注の可能性が高いと思われていました。

株価は受注を織り込み、発表直前には6,000円台まで上昇していました。

しかし、結果は三菱商事連合がまさかの総取り。

突然の期待剥落によって株価は2連続ストップ安に沈みました。

日本経済新聞「レノバ、ストップ安 秋田沖洋上風力事業者の選定もれ」

特に痛手だったのが、三菱連合の提示した売電価格が従来の想定の2分の1以下だったことです。

これにより、以降の案件の売電価格も想定より安くなる見通しとなり、風力発電自体の収益性見通しが低下する結果となりました。

つまり、レノバの成長余地自体が狭まってしまったということです。

理由③ バイオマス発電所の稼働遅れ

洋上風力の失注以降も悪材料が続きます。

業績への貢献が期待されていたバイオマス発電所の稼働が延期されてしまったのです。

しかも、1度ではなく複数回に渡って延期が繰り返され、業績不振につながりました。

当初の予定では3つのバイオマス発電所がすでに稼働していたはずですが、現時点で1つしか稼働できていません。

残り2つについては2024年7月から稼働する予定となっています。

稼働が遅れたことで2024年3月期の業績は下方修正され、株価下落につながりました。

レノバIR「通期連結業績予想(IFRS)の修正に関するお知らせ」

今後の洋上風力発電の見通し

公募ルールが改正されて有利に

秋田県沖を含む3海域を三菱連合が総取りという結果になり、レノバは苦汁を飲まされました。

しかし、その後は三菱連合による価格破壊や1社独占が問題となります。

これは政治も絡む論争となり、公募ルールの見直しにつながりました。

その結果、公募ルールは次のように改正されています。

公募ルールの変更により、まだ落札していないレノバ陣営は有利になったと言えます。

収益性は低下

これから落札できる可能性は高まりましたが、洋上風力発電自体の収益性は低下したと見られています。

なぜなら、三菱連合が”価格破壊”してしまったからです。

従来、洋上風力発電の売電価格は安くても1kWhあたり20円台前半と考えられていました。

しかし、三菱連合が3海域の公募で示した売電価格はなんと11~16円です。

従来想定されていた価格の4~6割引という価格で、今後の公募もこれに引きずられる形で価格競争になると考えられています。

一方、原価は急に安くなるわけではないため、洋上風力発電自体の収益性が低下してしまいました。

レノバは利益を上げられるか?

現時点では、レノバが20円以下の売電価格を提示するのは難しいでしょう。

20円以下の価格競争となった場合、プロジェクトを落札すること自体無理だと思われます。

以前にレノバが公表した総事業費は4,000億円でしたが、売電価格を29円と上限いっぱいとしてもギリギリ利益が出る程度でした。

建設費用を抑える努力をしても、売電価格を4割以上引き下げるのは厳しいでしょう。

仮に価格を落として受注しても利益が出せません。

したがって、今後の洋上風力発電でレノバが収益を上げられる可能性は低いと考えられます。

日本経済新聞「レノバ、洋上風力「29円」に揺れる価値 再生エネ専業」

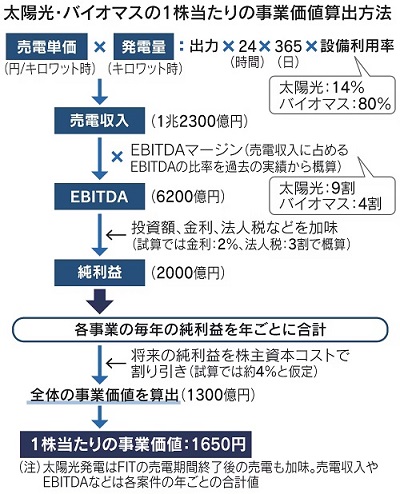

太陽光発電とバイオマス発電に期待

事業価値は1,300億円

洋上風力発電は厳しい状況ですが、太陽光発電とバイオマス発電は高い収益が期待できます。

そのため、洋上風力発電の失注で成長期待が潰えたわけではありません。

バイオマス発電所が全て稼働すれば、売電収入は1兆円を超え、全体の事業価値としては1,300億円になるとの試算があります。

1株あたりの価値は1,650円

上の試算によれば、事業価値を1株換算したときの株価は1,650円となります。

一方、本記事執筆時点の株価は1,344円(2024年4月11日時点)ですので、試算より低い状況です。

現在の事業環境は試算当時からさほど変わっていないことから、1,300円台は魅力的な水準だと言えるでしょう。

電気代上昇なら事業価値は上振れ

しかも、近年は中東情勢の悪化により原油価格が上昇傾向にあります。

原油価格が上がれば売電価格が上昇する一方、再生可能エネルギーの発電コストはほとんど変わらず、利益が膨らみます。

そうなれば、事業価値がさらに高まる可能性があるでしょう。

以前までは固定価格買取制度(FIT)でしたが、2022年から市場で販売した価格に補助金が上乗せされるFIP制度に変更されました。

急落後の株価は割安か?

レノバの株価指標

株価が割安かどうかを判断するため、まずは株価指標を確認しましょう。

指標面ではかなり割安

現在の株価指標は「かなり割安」と判断できます。

まず、予想PERが12倍台というのは、グロース株としては非常に割安です。

PER25倍でも妥当と言えるため、株価が2倍になっても違和感はありません。

PBR的にも、2.46倍は妥当か、やや割安だと言えます。

株価1,000円台は割安感

発電所が全て稼働した場合の事業価値が1株あたり1,650円という情報もあり、少なくとも1,600円までは上昇が期待できます。

今後の成長を加味すれば、1,000円台は割安だと言えるでしょう。

2025年3月期の1株利益が115円と予想されていますが、株価2,000円としてもPERは17倍程度にしかなりません。

今後の株価予想

グロース株には逆風の環境

米国の金利が高止まりしているため、今はグロース株が買われにくい状況です。

金利が高いと、債券に対して株式の魅力が薄れてしまうことや、借り入れコストの増加が主な理由です。

2024年中は米国金利の高止まりが予想されており、しばらく株価が上がりにくいでしょう。

評価改善には成長余地が必要

レノバの株価が下がった根本的な理由は、成長余地が狭まってしまったことです。

以前までは洋上風力発電の成長余地が評価されて株価が上がっていました。

しかし、洋上風力発電の収益性が低下した今、レノバの成長余地がどの程度なのか投資家は計りかねています。

今後、レノバが長期的な成長戦略を打ち出すことができれば、株式評価の改善につながるでしょう。

株価2,000円回復を予想

延期を重ねているバイオマス発電所が稼働できれば、株価は近いうちに2,000円を回復すると予想しています。

事業価値をベースとした株価は1,650円として、多少のプレミアムが乗れば2,000円です。

PER的にはむしろ割安なくらいでしょう。

成長期待が高まり、グロース株として一般的なPER30倍程度まで買われれば、株価が4,000円まで伸びる可能性もあります。

まとめ

レノバの株価が急落した理由と今後の予想株価について考察しました。

洋上風力発電の期待は完全に剥落しましたが、太陽光発電とバイオマス発電については引き続き期待できるでしょう。

延期が続いているバイオマス発電所が稼働すれば株価2,000円は狙える業績になります。

また、原油価格の上昇で売電価格が上がることも期待材料です。

割安で成長が期待できるエネルギー銘柄として有力な投資先だと考えています。

日本経済新聞「<東証>再生エネのレノバが急落 決選投票、河野氏劣勢の見方」