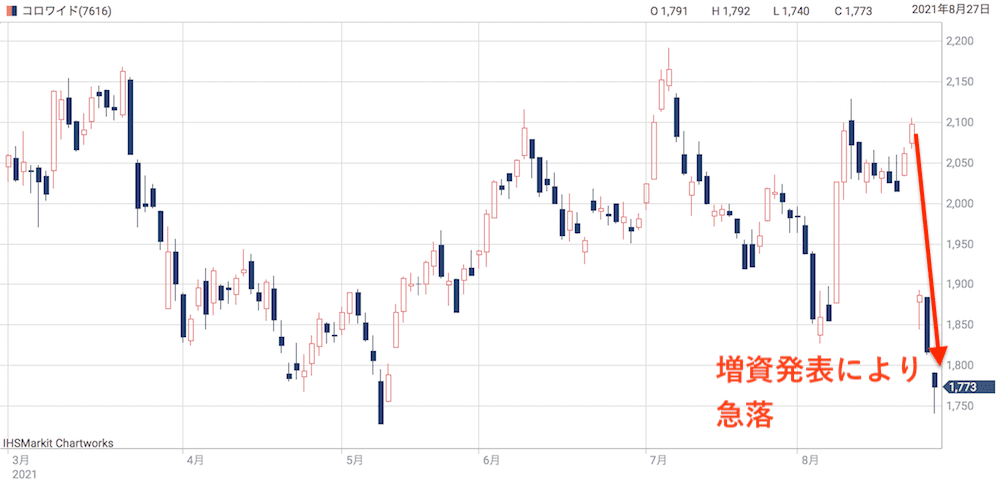

株主優待銘柄として人気のコロワイドが急落しました。

新型コロナによる営業自粛や、来店客数減少によって財務体質が悪化。それを補うための公募増資を発表したことが急落の理由です。

増資による希薄化率は13%以上に及び、翌日の株価も13%ほどの下落となりました。

とはいえ、これからコロワイド株を買う投資家にとってはチャンスかもしれません。優待内容は変わらないため、急落によって利回りが上昇しています。また、今後の業績回復による株価反転も期待できそうです。

本記事では、コロワイドの買い時を判断する4つの材料を検討した上で、いくらなら買い時かを考察していきます。

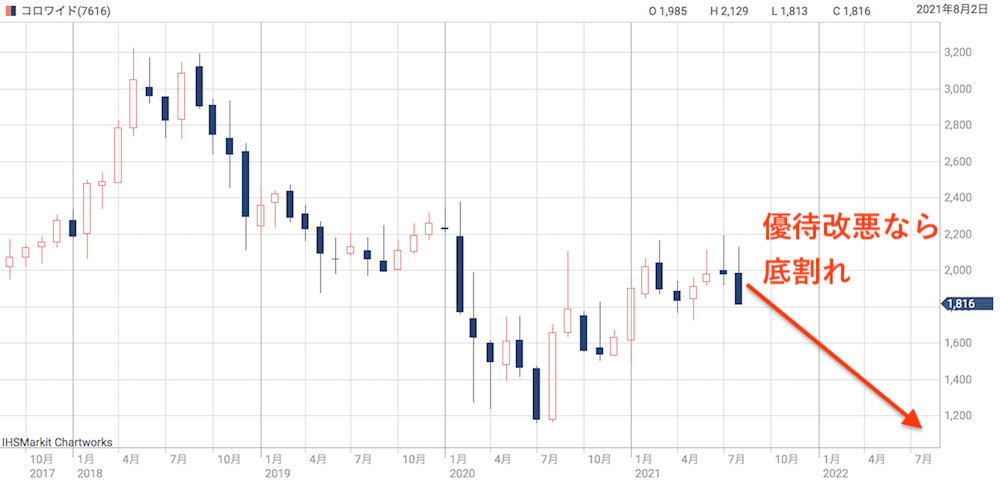

増資で急落したコロワイドの株価

公募増資の詳細

まずは急落の原因となった公募増資の詳細を確認しておきましょう。

コロワイドの発行済株式はおよそ約7,500万株ですが、今回の増資で1,159万株を新規発行し、約8,700万株に増加します。

希薄化率は13.3%と、大胆な公募増資です。

資金調達額はおよそ220億円。新型コロナ対策で膨らんだ借入金の返済や、コロナ下でも売上げが見込める店舗を作るための業態転換や改装費に充てる予定です。

増資発表後の株価

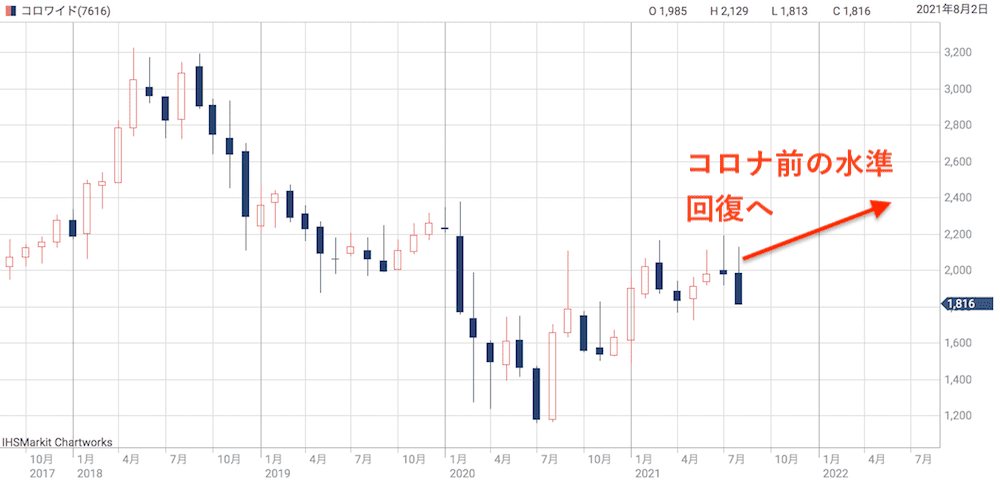

増資の発表以降、株価は急落で反応しました。

翌日は13%安で希薄化分だけ下落し、その後も続落。3営業日で15.5%の下落率となりました。

株価は1,800円を割り込み、2021年5月以降、およそ3ヶ月ぶりの安値水準です。

業績回復の見通しが立たない中では買い方も様子見姿勢ですが、これから買いで入る投資家にとってはチャンスの可能性があります。

他外食企業の資金調達状況

コロワイド以外の外食企業はどのような状況でしょうか。

コロナ化ではどの外食企業も厳しい状況で、いずれも数百億円単位の資金調達を実施しています。

| 主な外食企業 | 資金調達状況 |

|---|---|

| すかいらーく | 公募増資で約400億円を調達 |

| ロイヤルHD | 長期借入金で185億円調達、さらに100億円の融資枠を確保 |

| ワタミ | 優先株の発行で日本政策投資銀行から120億円調達 |

| ゼンショーHD | 劣後ローンなどで日本政策投資銀行から300億円調達 |

業界トップであるゼンショーHDは、増資ではなく劣後ローンで調達を行いました。

劣後ローンは企業が破綻した際の資産配分の優先度が低く、貸し手にとってリスクの高い債券です。その分、利息が高く設定されますが、劣後ローンの一部を自己資本の一部としてみなすことができ、財務体質を悪化させません。しかも株式の希薄化を起こさずに資金調達をすることが可能です。

ワタミ、ロイヤルHDについても、それぞれ優先株、長期借入金と、いずれも希薄化を回避して資金調達を実施しています。

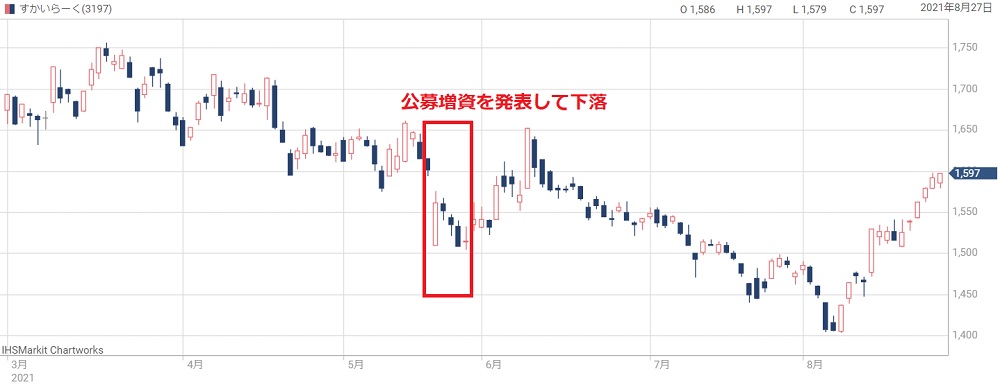

すかいらーくはコロワイドと同じく公募増資で資金調達を行いました。希薄化率はコロワイドの増資と同程度でしたが、株価はその後回復しています。

すかいらーくの株価が増資後に回復していることから、コロワイドの株価回復にも希望が持てそうです。

買い時を決める、4つの判断材料

「業績」から買い時を考察

コロワイドの買い時として、まずは業績をベースに考えていきましょう。

コロワイドの業績は2020年3月期以降、2年連続の赤字となりましたが、2022年3月期は黒字回復が予想されています。

業績に関する焦点は、2022年3月期の黒字化が予想通りに実現するかどうか。

以下がコロワイドの業績予想内容です。

- 売上高 :2,217億円(前期比+32%)

- 営業利益:77億円(前期は-54億円の赤字)

- 純利益 :5.4億円(前期は-42億円の赤字)

- 1株利益:18.9円

黒字化が実現すれば株価回復が期待できるため、単純に考えれば黒字化前の今が買い時です。

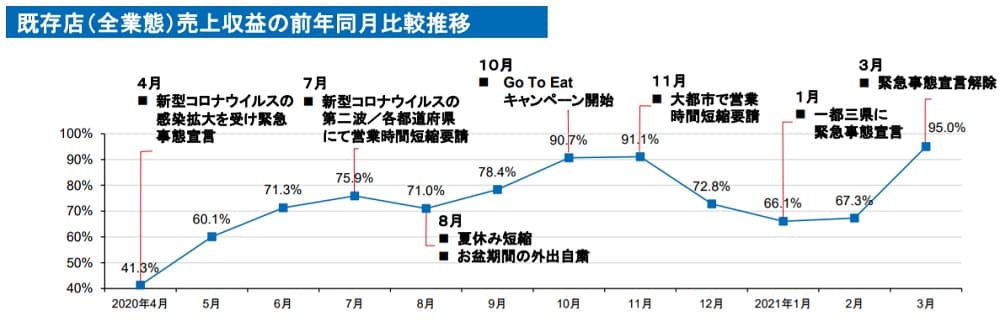

売上推移のデータを見ると、2021年3月時点で前年の95%程度まで回復してきているというポジティブな情報もあります。

しかし、黒字回復の業績予想はワクチン接種による経済正常化を前提としている点がリスクです。

接種が想定通り進まない、変異株によって接種の効果が下がるなどすれば、黒字回復のタイミングが遅れる恐れがあります。

黒字回復予想を信じるなら今が買い時だと言えますが、黒字回復が実現しないというリスクも相当あるという事は念頭に置くべきでしょう。

「株主優待」から買い時を考察

株主優待という面で考えれば、株価が下落した今は買い時だと言えます。

コロワイドは500株以上の株主に年2万円の優待を実施していますが、現在株価(1,773円)ベースで2.26%の利回りがあります。

飲食代として現金同様に使える優待としては十分な利回りです。

優待目的であれば、株価が安く、高い利回りが期待できる今が買い時でしょう。株価がさらに下がれば優待目的で買いを入れる個人投資家が一定数いるため、株価が下がりにくい傾向であることも安心材料です。

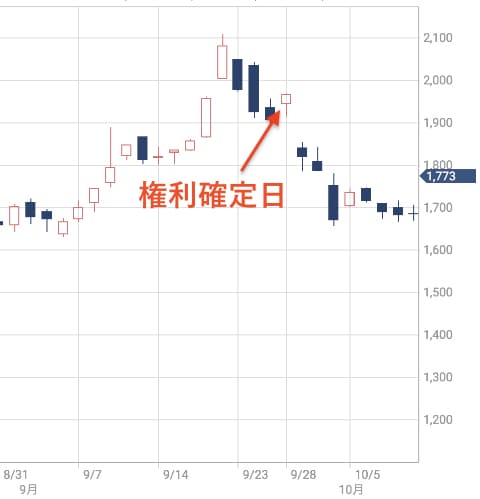

しかし、権利確定日以降に株価が急落する傾向になる点は要注意。権利確定直前に買うと、優待額以上に株価が下がるという特徴があります。

過去3回の権利確定日付近の値動きを見ると一目瞭然です。

いずれも優待額以上の値下がりを記録しており、優待を取ったことでむしろ損をしています。

これからコロワイドを買うなら、あえて優待を取らず、権利確定日からしばらくして買うようにすれば株価下落を回避できる可能性が高いです。

つまり、買い時は10月前半、あるいは4月前半ということになります。

「コロナ後に向けた経営改善」から買い時を考察

新型コロナで外食産業が打撃を受ける中、マクドナルドのように業績を伸ばす「コロナ下の勝ち組」も存在します。

新型コロナ後も業績を伸ばせる企業、落ち込む企業で二分化されると考えられおり、コロワイドがどちらに入るのかで今後の株価が左右されます。

コロワイドは新型コロナ後を見据えて柔軟に対応していることから、今後も業績を伸ばせる可能性は高いでしょう。

以下、コロワイドが行なった施策をまとめました。

- 不採算店舗の閉店と減損処理

- コスト削減

- アフターコロナ・ウィズコロナに向けた業態転換

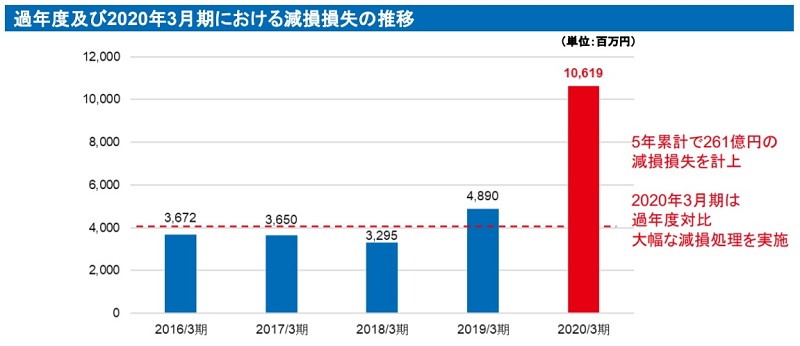

コロワイドは2020年3月という新型コロナの初期段階で不採算店舗の閉店と減損処理の決断をしました。

2020年3月期に行なった減損処理は106億円。例年50億円未満だったことと比べると、2倍以上の減損を実行しました。

それによって一過性の損失を計上したものの、不採算店舗を閉店したことで年間+24億円の営業利益改善が見込まれています。

コスト削減はさらに大きく、年間277億円のコスト削減に成功しました。人件費の圧縮や店舗数減少が主な要因です。

販売費及び一般管理費が減少したことで、損益分岐点が2,240億円から1,845億円まで下がり、利益が出やすい体質となりました。

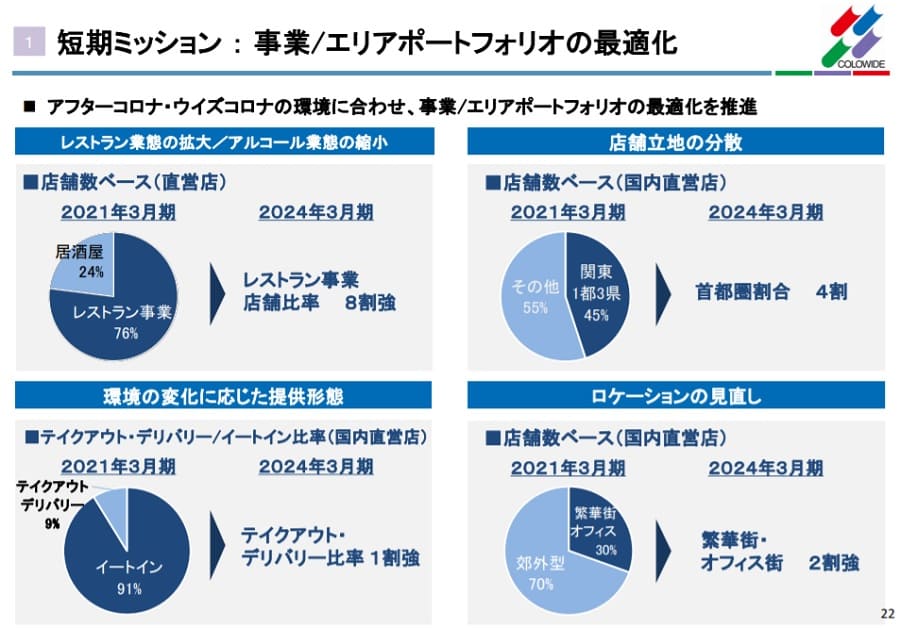

さらに、既存店の業態転換も計画されています。

コロナ下で厳しい居酒屋を減らし、テイクアウト・デリバリーの比率を高める狙いです。居酒屋は現在の24%から20%未満に減らし、テイクアウト・デリバリーは1割強にまで増やします。

また、立地についても、首都圏を減らし、さらに繁華街・オフィス街も減らす計画です。

コロナ後に向けた経営改善は着実に進んでいることから、業績回復の確度は高いと予想され、赤字で株価低迷している間が買い時である可能性が高そうです。

「今後の株価材料」から買い時を考察

最後に、今後の株価材料から買い時を考察します。

今後の株価材料として予想されるのは以下の7つです。

- ワクチン接種の進展

- 緊急事態宣言の解除(または延長)

- 酒類提供の再開(または中止延長)

- 業績の改善

- 新型コロナ感染者の減少

- 優待の改悪(または廃止)

- 世界経済の回復(または停滞)

飲食業界は緊急事態宣言による人流抑制や酒類提供の中止によりどん底の状態です。

逆に言えば、それらが解除されること、あるいは解除を期待させる材料として控えており、今後はポジティブ材料が出てくることが期待できます。

具体的には、①ワクチン接種の進展や、②緊急事態宣言の解除、③酒類提供の再開、④業績の改善、⑤新型コロナ感染者数の減少です。

また、国内飲食業とは無関係そうな⑦世界経済の回復(または停滞) も材料となります。というのも、世界経済が不調となると、内需株に資金が向かう流れとなり、国内飲食業の株価が上がりやすくなります。その逆もまた然りです。

2018年には米中経済戦争で世界経済の先行きが懸念され、実際に国内飲食業の株価が高騰した経緯があり、新型コロナによって世界経済が減速すればその高騰が再現される可能性があります。

以上7つの株価材料を俯瞰すると、仮に悪い方に触れても現状と大差はなく、ポジティブ材料が多く出てくる可能性が高いでしょう。

したがって、直近の株価材料としては「買い」であると判断できます。

3つのシナリオで株価を予想

シナリオ① 業績回復

業績回復が確かなものとなった場合、株価はコロナ前の水準まで回復することが期待できます。

コロナ前である2019年末の株価はおよそ2,200円。したがって、2022年3月期の黒字化が確かなものとなれば、株価は2,200円を突破してくるでしょう。

しかも、コロワイドは新型コロナを経て利益が出やすい経営体質に改善しました。コロナ前の売上高まで回復した場合の株価はコロナ前を超えてくるかもしれません。

株価に対する好材料が相次げば、以前の高値である3,000円台回復も見えてきそうです。

ただし、高値掴みには要注意です。

2022年3月期は黒字化したとしてもEPSは18円程度が予想されています。株価2,200円でのPERは122倍にも達し、割高感は否めません。

株価が回復したとしても、2023年3月期以降の業績が株価に追いつけるかどうかが次の焦点となるでしょう。

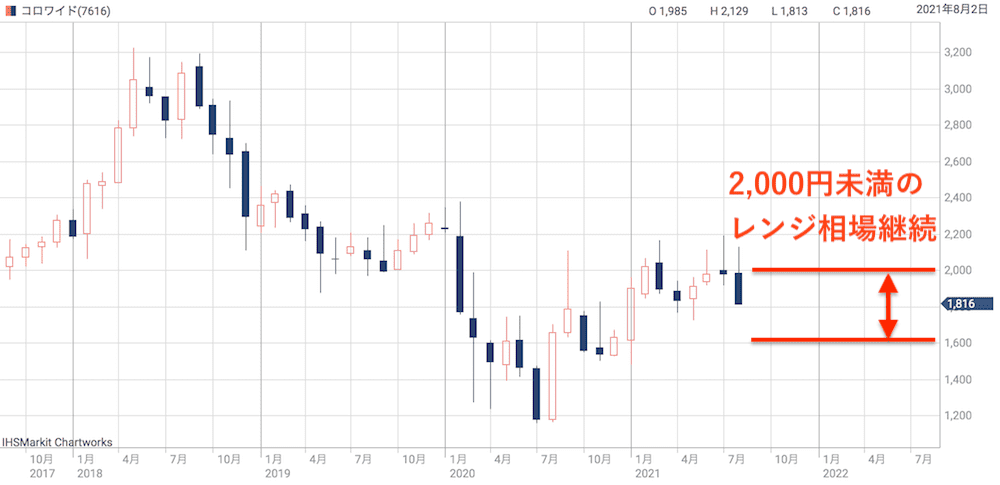

シナリオ② 業績低迷が継続

業績低迷が今後も続いた場合、株価は2,000円未満で推移すると予想しました。

シナリオとしては、変異株の蔓延によってワクチン効果が落ち、断続的な緊急事態宣言が継続。想定した業績回復が実現できないというものです。

コロナ前の株価下限が2,000円でしたので、業績低迷が継続すれば株価2,000円未満が妥当でしょう。

レンジとしては1,600〜2,000円あたりになると思われます。

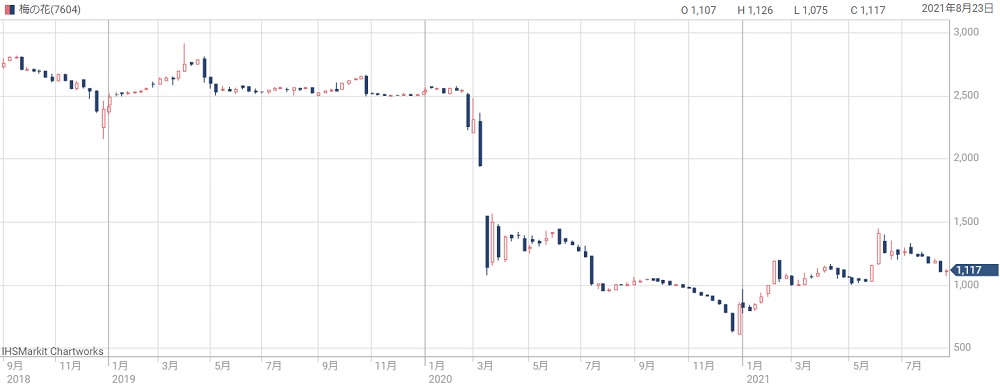

シナリオ③ 株主優待の改悪

業績悪化による株主優待の改悪は、現時点でのワーストシナリオです。

コロワイドは以前からPERが以上に高く、それは株主優待によって支えられています。優待の支えがなくなれば株価暴落は免れません。

その場合、本来の適正株価(PER50倍未満)となる1,000円割れも十分考えられます。

実際、食事券の優待を廃止し、割引権のみに改悪した梅の花(7604)は、その後半値以下の株価で取引されています。

コロワイドがそこまで思い切った改悪に踏み切るとは思えませんが、経営陣の交代や大株主からの要求などで優待改悪に至る可能性はあり得ます。

可能性としては低いワーストシナリオではありますが、実現した場合は既存株主に大ダメージを与えることになるでしょう。

まとめ:コロワイドの買い時は「2,000円未満」

ここまで株価の買い時を判断する4つの材料と、今後の株価予想について考察しました。

買い時としては、「株価2,000円未満なら買い時」と結論付けたいと思います。

業績回復に向けたコスト削減や業態転換から、近いうちに黒字転換する可能性が高いでしょう。黒字転換すればコロナ前の株価まで回復すると見られ、株価は2,000円以上まで上昇することが期待できます。

もっと細かく言えば、優待の権利確定日(9月末・3月末)の直後が買い時である可能性が高いです。過去の株価推移から、権利確定日直後は優待額以上に下げていることが分かっていますので、そのタイミングで買うことで損失を回避できるでしょう。

ただし、業績低迷が長期化した場合や、優待改悪の場合はさらなる株価下落が予想されます。一定のリスクがあることは念頭に置いて投資するべきだと考えています。

公式リリース:新株式発行及び株式売出しに関するお知らせ