日本郵船の配当利回りは10%を超えており、なぜこれほどの高配当になっているのか不思議に思っている人も多いでしょう。

利回りが高くなる理由は、「好業績によって増配された場合」と、「株価が下落した場合」の2つに分解できます。

日本郵船の場合、好業績によって増配したものの、株価が配当ほど上がりませんでした。

そして、結果的に配当利回りが高まっているのです。

本記事では、日本郵船の配当が異常に高い理由について、業績や株式の仕組みを交えて解説していきます。

直感的に分かる、配当が高い理由

日本郵船の配当利回りが高い理由を直感的に説明します。

まず、2019年(低利回り)と2022年(高利回り)の利回り計算を見てみましょう。

配当利回り=13.3円(1株配当)÷660円(2019年末の株価)≒2.0%

配当利回り=510円(1株配当)÷3,110円(2022年末の株価)≒16.4%

上記の通り、配当利回りは【1株配当÷株価】で計算されます。

なので、配当上昇が株価上昇を上回れば、利回りが高くなるのです。

2019年と2022年を比べると、1株配当が13.3円→510円と約40倍になったのに対し、株価は660円→3,110円と約5倍の上昇に止まっています。

そのため、もともと2%だった利回りが8倍になり、16.4%という異常な高利回りとなったのです。

好業績の理由

純利益が30倍に増加

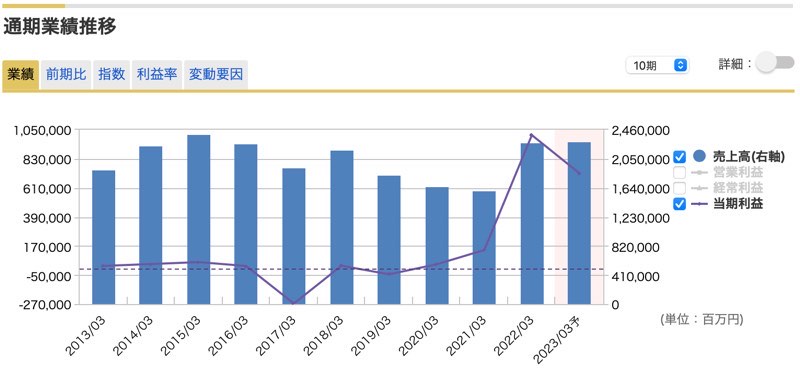

それでは、増配の要因となった業績について見ていきましょう。

日本郵船の業績は2020年度から急激に上向き、純利益が311億円から1,392億円と、4倍以上に増加しました。

2021年度には1兆91億円まで増加し、2019年度比で純利益が30倍以上になりました。

好業績の理由は、持分法適用会社「ONE社」

実は、好業績を上げているのは日本郵船本体ではありません。

日本郵船が38%出資している「OCEAN NETWORK EXPRESS」(通称ONE社)の増益が、全体の増益の大半を占めています。

日本郵船・商船三井・川崎汽船のコンテナ事業を統合させて誕生。海外企業に対抗するために3社の資産を結集し、規模は世界6位、世界シェア6%に拡大した。

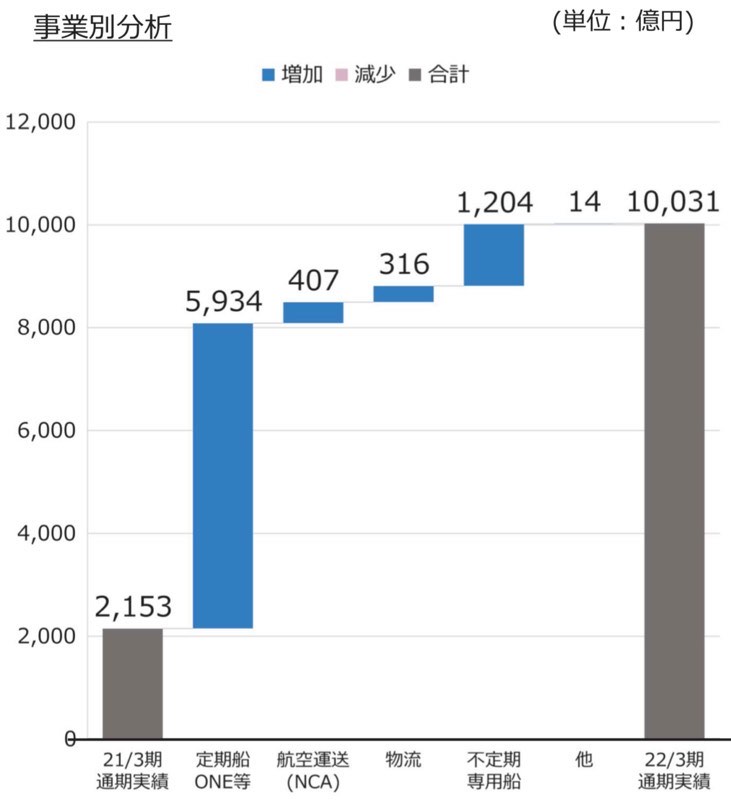

以下の図は2020年度→2021年度の増益要因をまとめたものです。

「定期船ONE等」による増益が5,934億円となっており、全体の増益分(+7,878億円)のほとんどを占めています。

コンテナ輸送費が高騰が根本要因

ONE社の業績が拡大したのは、コンテナ輸送費の高騰が要因です。

そもそも、ONE社は国内海運大手3社のコンテナ事業を統合して誕生した経緯があるため、コンテナ輸送が収益のほぼ全てを占めます。

そのため、輸送費高騰の恩恵をもろに受けることができたのです。

以下の図はコンテナ輸送費の推移を表しています。

2020年に入ってから急騰しはじめ、2022年前半まで異常な高値が続きました。

2023年に入ってからは大きく落ちましたが、それでも2020年以前と比べる2〜3割高い水準です。

コンテナ輸送費の高騰は3つの要因が重なって起こりました。

各要因の解消具合によって、今後も高止まりが続くかどうかが決まってくるでしょう。

- コンテナの生産量不足

- 新型コロナからの経済V字回復(特に中国)

- 新型コロナによる港の機能不全

- 港からコンテナを運ぶトラック・ドライバーの不足

増配の理由

1株利益が約6,000円に増加

純利益が大きく伸びたことで、配当の原資となる1株利益(EPS)も増加しました。

2021年度のEPSは5,973円、前年比で7.2倍の伸び率です。

| 年度 | EPS | 対前年比 |

|---|---|---|

| 2019年度 | 184円 | (黒字転換) |

| 2020年度 | 824円 | 4.47倍 |

| 2021年度 | 5,973円 | 7.25倍 |

還元性向は25%

日本郵船は経営方針として「還元性向25%」を掲げています。

以下、日本郵船の株主還元策の抜粋です。

当社は、株主の皆様への安定的な利益還元を経営上の最重要課題の一つとして位置づけ、連結配当性向25%を目安とし、業績の見通し等を総合的に勘案し利益配分を決定しております。合わせて、業績の変動に左右されない最低限の配当を継続することを基本とし、1株当たり年間20円を当面の下限金額としました。

引用:日本郵船「株主還元策」

つまり、EPSの25%を配当にするということを意味しています。

この方針に従い、2021年度の配当は1,450円となりました。

2020年度の配当は200円でしたので、7倍という異例の増配率です。

配当推移

通常の配当額を知っておくため、過去の配当推移を確認しましょう。

| 年度 | 配当額 |

|---|---|

| 2017年度 | 30円 |

| 2018年度 | 20円 |

| 2019年度 | 40円 |

| 2020年度 | 200円 |

| 2021年度 | 1,450円 |

| 2022年度(予想) | 1,055円 |

新型コロナ前の配当は数十円が通常でした。

海運市況が落ち着いた場合、この配当水準まで戻る可能性が高いでしょう。

そのため、配当が高くても買うに買えない投資家が多いのです。

株価が上がらない理由

高配当なのは、株価が上がらないため

配当利回りは【配当÷株価】で決まります。

そのため、増配に対して株価が上がらなければ、利回りは上がることになります。

数字で見ると、配当は2019年度→2021年度で36倍になりましたが、株価は2,000円前後→10,000円前後と、5倍程度の伸び率です。

つまり、増配率と株価の伸び率の違いが、高配当につながっているのです。

「好業績は一時的」との見方

では、なぜ株価が上がっていないのでしょうか。

それは、コンテナ輸送費の高騰が一時的と予想されているためです。

輸送費高騰は関連企業にとってビジネスチャンスですので、コンテナの増産や、輸送能力の向上が進んでいます。

また、世界的な経済の減速が進んでいることから、今後は需要も落ち込むでしょう。

その結果、コンテナ輸送費を高騰させた要因が解消され、2022年後半には輸送費が落ち着く見通しです。

まとめ

日本郵船が高配当である理由を解説しました。

高配当の理由は、業績が好調で、大幅増配したにも関わらず株価が上がっていない、とまとめることができます。

株価が上がらないのは、業績好調が一時的と投資家が予想しているためです。

とは言え、株価はコロナ前から5倍に急騰しています。

下手なタイミングで買ってしまうと高値掴みになる可能性があり、買いタイミングは慎重に判断するべきでしょう。

非常に興味深い記事でした!日本郵船の配当が高い理由とその背後にある仕組みを詳しく解説していただき、感謝しています。これからの投資判断に役立てたいと思います。お疲れ様でした!