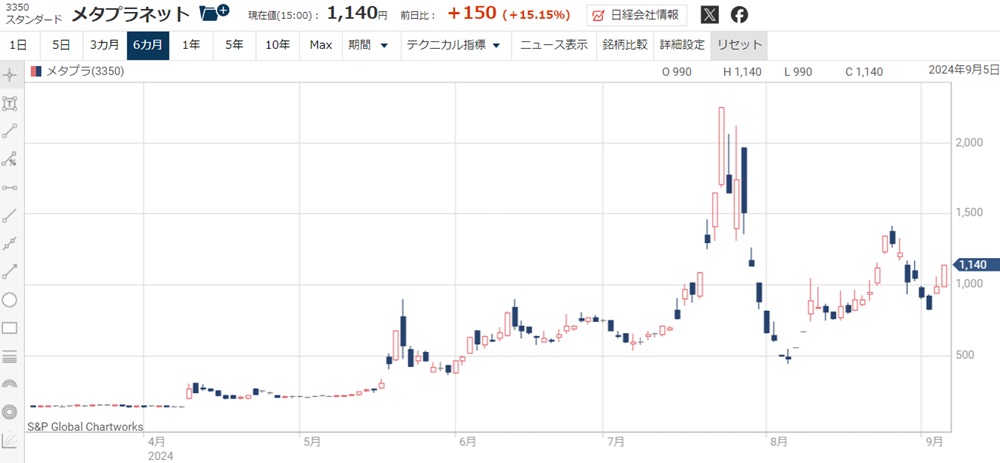

メタプラネットは以前まで株価200円前後で低迷していた銘柄だが、2024年4月から急騰し、一時は2,250円の高値をつけた。

きっかけは、暗号資産ビットコインの”大人買い”だ。

メタプラネットは資金管理の一環としてビットコインの大量購入を開始した。

実際には、現金がBTCに形を変えただけであり、赤字に陥っている実業が改善するわけでもないのだが、これを材料として株価は急騰している。

根拠のない急騰にも見えるが、一応、理屈として株価上昇は説明できる。

一方、裏には大きなリスクもあるため、メタプラネットを買う場合はリスクを把握したうえで取引するべきだろう。

本記事では、メタプラネットが急騰した理由、その裏にある巨大なリスクについて解説していく。

目次

メタプラネットが急騰した経緯

4ヵ月で10倍に急騰

まず、メタプラネットが株価低迷から急騰に至った経緯を振り返ろう。

次のチャートが、急騰前から現在までの株価推移を表している。

急騰前は株価200円前後だったのが、最高値では2,250円に達した。

きっかけはビットコイン10億円買い

急騰のきっかけとなったのは、2024年4月8日に公開された「ビットコインの購入に関するお知らせ」という資料だ。

簡単に言えば、会社の資金でビットコインを10億円分購入する、という発表である。

調達した資金でビットコインを購入し、当社の資金管理戦略の一環として同通貨で保管すること、及びビットコインの購入総額を 10 億円までとする旨の決議を行いました。

引用:ビットコインの購入に関するお知らせより抜粋

ビットコインの価格は過去10年間で上昇してきており、今後も上昇することが期待されることから、資産をビットコインで保管することを決めたようだ。

この発表により、株価は直前の142.5円から、翌日には一時307.5円まで急騰した。

これまで34.5億円をビットコイン買いに投入

最初のビットコイン購入の発表以降、断続的にビットコイン買い増しの発表が続く。

4月23日には追加で2億円、5月28日には追加で2.5億円、6月24日には追加で10億円の購入を発表。

本業での赤字には目もくれず、ひたすらビットコインの買い増しに突き進んだ。

現時点(2024年9月9日)までに34.5億円をビットコイン購入に投じている。

暗号資産急騰で、株価は最高値へ

一連の発表により、メタプラネットはビットコインを多数保有する上場企業として有名になった。

そして、株価もビットコインの動向に左右されるようになる。

2024年7月後半には、トランプ前大統領に対する暗殺未遂の発生で、暗号資産市場が沸いた。

トランプ前大統領は暗号資産容認派なので、暗殺未遂で時期大統領当確と考えられ、暗号資産急騰につながりました。

これを受け、メタプラネットの株価も急騰。

株価はおよそ2週間で700円から2,250円へ、およそ3倍にも急騰したのだ。

その後は一時急落したものの、現在もおよそ1,000円の株価を保っている。

なぜビットコイン買いで株価上昇?

株価が急騰している間、唯一の実業であるホテル事業については、好材料は特に出なかった。

むしろ、相変わらず営業赤字を垂れ流している状況である。

つまり、最近の株価上昇はビットコイン購入によるものと考えられるが、ビットコイン価格が軟調な一方、メタプラネットの株価は相変わらず高値圏だ。

したがって、資産をビットコインに変えた事自体が株価上昇をもたらしたという事は間違いない。

いったいなぜ、ビットコイン購入でこれだけ株価が上昇したのだろうか。

なぜビットコイン購入で株価が上がる?

本来は株価への影響は軽微

本来、日本円を別の資産に変えたところで、株価には影響しないはずだ。

なぜなら、株主資本の金額はその前後で変化していないからである。

あるとすれば、ビットコイン価格が円に対して上昇した場合だが、実際には平均購入価格よりも2~3割下がっている。

そのため、メタプラネットがビットコインを購入して株価が上がっている、というのは一般的に違和感のある状況だ。

実際、メタプラネットの株価上昇を疑問視する声は多い。

株価上昇は「税率の違い」で説明可能

とはいえ、株価上昇を理屈で説明することは可能だ。

まず大きな理由は、ビットコインと株式の税率の違いである。

ビットコインの場合、利益は総合課税であり、税率は最大55%に達する場合がある。

一方、株式の場合は特定口座で約20%、NISA口座なら0%と圧倒的に低い。

| 資産 | 税率 |

|---|---|

| 株式 | 20.315% |

| 暗号資産 | 最大55%(累進課税) |

メタプラネットの狙いは、自身がビットコインを保有する「箱」になることだ。

それにより、投資家はメタプラネット株を保有することで、間接的にビットコインへ投資できるようになる。

ビットコインに直接投資すると利益確定した時の税率は高い。

しかし、メタプラネットを通じてビットコインを保有すれば、利益が出た場合の税率が低くなる、という寸法だ。

ビットコインよりメタプラネット株買いが優位

メタプラネットの資産の大部分をビットコインにすれば、株価はビットコイン価格と連動するようになる。

そうなれば、ビットコインを買うよりもメタプラネット株を買う方が道理だ。

なぜなら、ビットコインの価格が上昇した時、メタプラネット株で持っていた方が税率が圧倒的に低いからだ。

税率が有利な分、メタプラネットの株価はビットコインの価格変動よりも優位になる。

その結果、メタプラネットがビットコインを買えば買うほど株価が上がるという構図が完成する。

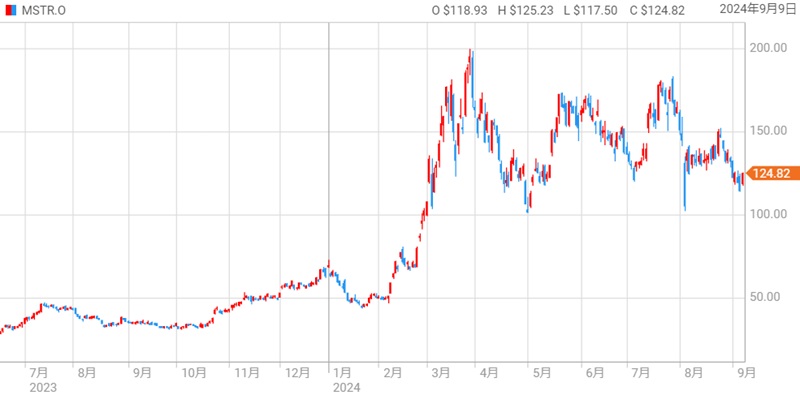

マイクロストラテジーの先例

この戦略には先例がある。米国のマイクロストラテジーだ。

マイクロストラテジーのビットコイン保有量は226,500BTC(約129億ドル)だが、時価総額は243億ドルに上る。

つまり、ビットコイン保有量の2倍近い株価が実現しているのだ。

純資産に対しては8倍以上の時価総額に達している。

メタプラネットが目指すのは第2のマイクロストラテジーだと言えるだろう。

裏にある巨大なリスク

債務超過・上場廃止のリスク

株価上昇を理屈で説明できるとは言え、そこには巨大なリスクが隠れている。

最も注意しなければならないのは「債務超過」と「上場廃止」だ。

債務超過と上場廃止

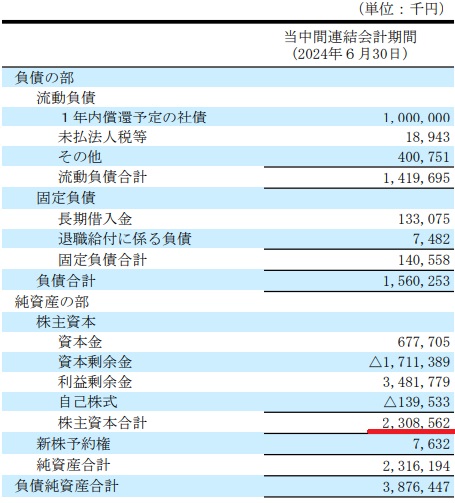

株主資本を上回る損失が発生し、株主資本がマイナスになると債務超過となる。これを1年以内に解消できなければ上場廃止となる。

メタプラネットの場合、ビットコインの価格が下がり、損失額が株主資本を上回ってしまうと、債務超過に転落してしまう。

そうなった場合、一定期間以内に資本を増強して債務超過を解消しなければ、上場廃止によって株券の価値はゼロになる。

ビットコイン77%下落で債務超過

では、どの程度ビットコインの価格が下落すれば債務超過になるのだろうか。

メタプラネットの株主資本は、直近の決算で約23億円が計上されている。

つまり、保有するビットコインで23億円ちょっとの損失が出れば債務超過ということだ。

一方、現時点のビットコイン保有額はおよそ30億円である(保有量360BTC×816万円/BTC)。

すなわち、ビットコイン価格が77%下落し、1BTC=190万円となれば債務超過となる。

そこまで下がる可能性は低いように思われるかもしれないが、2022年12月には1BTC=210万円と、債務超過ラインに近しいところまで下落したことがある。

そのため、決してあり得ない下落率とは言えないのだ。

実業では毎年数億円の赤字

さらに言えば、メタプラネットは毎年数億円の赤字を出している。

実業自体が赤字であることに加え、役員に対して合計1億円近い役員報酬を出していることが原因だ。

これにより、株主資本が毎年減っていく状況であり、債務超過のリスクは時を追うごとに高まる。

増資をすれば債務超過の可能性は下がるが、株式価値は増資分だけ希薄化し、株価の下落圧力となってしまう。

いずれにしろ、株主が損をすることに変わりはない。

債務超過ライン接近なら売り殺到

実際にビットコインが債務超過ラインに接近すると、株価はビットコインの下落率以上に下落するだろう。

債務超過を意識した投資家が一斉に売るためだ。

それだけのリスクを負ってメタプラネット株を買うメリットがあるか。正直厳しいところだろう。

ビットコインの価格上昇に賭けるなら、ビットコインを直接買った方が合理的に思える。

資金借入れ&ビットコイン買いでリスク増大

加えて、今後もビットコインを買い増す方針を示している。

社債等の借入でビットコインを買う場合、レバレッジを掛けることになり、価格下落に対する耐性が弱くなる。

つまり、少しの下落でも債務超過に転落するリスクが高まるという事だ。

ビットコインが長期的に上昇するとしても、短期的な急落はつきものである。

損失判定のタイミングと急落が重なってしまった場合、あっという間に債務超過に転落する恐れがあるのだ。

新株予約権によって株価はどうなるか?

1株555円の新株予約権を無償提供

メタプラネットは全ての株主に対し、保有数と同数の新株予約権を付与するという奇策を打った。

この新株予約権では、普通株式1株を555円で買うことができる。

権利確定日は2024年9月5日だ。

例えば、2024年9月5日に100株を保有していた場合、新株予約権100株分が付与され、権利を行使すれば1株555円で100株を購入できる。

それまでメタプラネットの株価が555円より高値なら、すぐに売却して差額の利益を得ることも可能だ。

一見、メリットが非常に大きいように見える。

発行済株式数が最大2倍に

もちろん、そう単純にはいかないだろう。

仮に全員が新株予約権の権利を行使すれば、発行済株式数が2倍になり、1株あたりの価値は半減する。

なぜなら、発行済株式数が2倍になっても、企業価値は急に変わらないからだ。

そのため、株価が50%下落すると考えるのが妥当である。

需給も最悪になる

需給面でも厳しくなることは間違いない。

市場に出回る株数が2倍になれば、それだけ多くの売りが出ることになる。

一方、買いは急に増えないので、売りが優勢になる可能性が高い。

つまり、需給が売りに傾き、株価は下落することになりそうだ。

売り手としては、555円で買った株を利確したい、という思惑があるため、株価は555円付近に向かうだろう。

我先にと売りが殺到して急落する恐れもある。

最大100億円をビットコイン買いに投入

ところで、メタプラネットは新株発行で得た資金を何に使うのだろうか。

調達できる資金は最大100億円と巨額だ。

発表資料に記載されている使途はただ一つ、ビットコインの購入である。

通常、増資は将来のキャッシュフローの成長を狙って行うため、現金を生み出さないビットコインを買うために増資するというのは違和感がある。

もはや、ビットコインを買うことが会社の目的化している印象だ。

メタプラネット社長が高値で大量売却

別会社を通じて株を大量保有

メタプラネットに対する重大な疑惑が一つある。

それは、社長であるサイモン・ゲロヴィッチの会社「MMXX ベンチャーズ・リミテッド」が利益相反の取引を行っているのではという疑惑だ。

MMXXベンチャーズは以前まで4697万株を保有する筆頭株主だった。

つまり、ゲロヴィッチはMMXXベンチャーズを通してメタプラネットの株を大量に保有していたということだ。

これ自体は特に問題はない。資産管理会社を通して株を保有することはよくある。

しかし、メタプラネット株が急騰した後の動きが非常に怪しいのだ。

急騰初日から大量売却

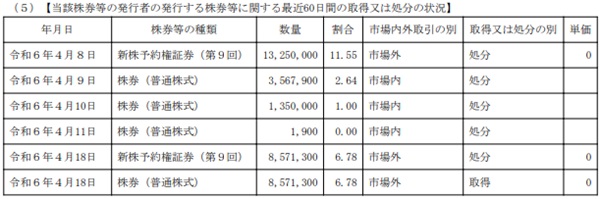

まず、メタプラネット株の上昇直後に大量の売却を行っている。

急騰初日である2024年4月9日に356万株、4月10日に135万株、4月11日に1,900株を市場内で売却した。

4月8日にビットコイン購入の発表をした直後のこの動きであり、発表前から情報を把握し、事前に準備していたようにも見える。

そうであれば、ゲロヴィッチ個人が利益を得て、メタプラネット株主が損をする、利益相反の取引だ。

下落のタイミングで買戻し、再急騰で売却

その後、株価が下落したタイミングで新株予約権を行使し、857万株を購入した。

結果として、高値での売却分を安値で買い戻した形である。

その後も、株価が1,000円超えまで急騰したタイミングで大量売却することを繰り返し、社長とは思えない取引を行っている。

本来、社長は株主利益を最大化するのが重要な使命であるが、逆に株主から金を巻き上げている構図だ。

ビットコインETF承認のリスク

ビットコインETF登場なら地位陥落

メタプラネット株を買うメリットは、株式の税率でビットコインに投資できることだ。

逆にいえば、ビットコインETFが日本国内で承認されると、メタプラネット株を買うメリットはほとんどなくなる。

なぜなら、ETF(上場投資信託)も株式同様の税率が適用されるためだ。

金融庁が検討をする、という報道が出ただけでもメタプラネットには悪材料になるだろう。

承認には法改正が必須

では、日本でビットコインETFが承認される可能性はあるだろうか。

少なくとも、今後3年は金融庁が承認することは無いだろう。

投資信託で扱える資産は法律で決まっており、そこに暗号資産が追加されない限り、ビットコイン現物ETFを国内で組成することはできない。

つまり、法改正が必須というわけだ。

検討に必要な期間も踏まえれば、向こう3年は承認されることは無いだろう。

長期的には承認の可能性

もっとも、永久に承認されないかというとそうでもない。

既に米国ではビットコイン現物ETFが承認されており、先例はある。

日本は米国に追従することが多いため、5~10年の長期で考えれば、承認される可能性は十分あると言えるだろう。

その場合、メタプラネットについていたプレミアムが剥落する恐れがある。

まとめ

メタプラネットの株価が上昇した理屈と、その裏にあるリスクを解説した。

メタプラネットを通じてビットコインを保有することで税率が有利になる、というのが株価上昇の根本的な理屈だ。

しかし、借り入れた資金でビットコインを買っているため、債務超過と上場廃止の懸念がある。

また、実業では毎年赤字を計上していることも悪材料だ。

株主価値に関する責任を負う社長自身が、疑わしい取引の主体になっている点も懸念である。

総じて、多少税率が有利であっても、それを超えるデメリットがあると考えるのが妥当だ。

長期的にビットコインの価値が上昇すると考えるなら、素直にビットコインを買うべきだろう。

米国ではビットコイン現物ETFが承認されているが、マイクロストラテジー株は下がっていないのはどうしてか?。メタプラネットは、マイクロストラテジーのあとに続く方針を立てている。