業績悪化によりAGCの株価は急落しました。

円安の追い風はあったものの、それ以上に原料価格の高騰や製品価格の下落が響いたためです。

しかし、2023年以降の業績は好調となる見通しですので、急落は買い時だと見ています。

四季報は2024年度の純利益が2023年比1.5倍の900億円に達すると予想しており、そこから計算した妥当株価は6,000円となりました。

本記事では、AGCの株価が急落した原因と、今後の株価見通しについて考察します。

目次

失望決算で株価急落

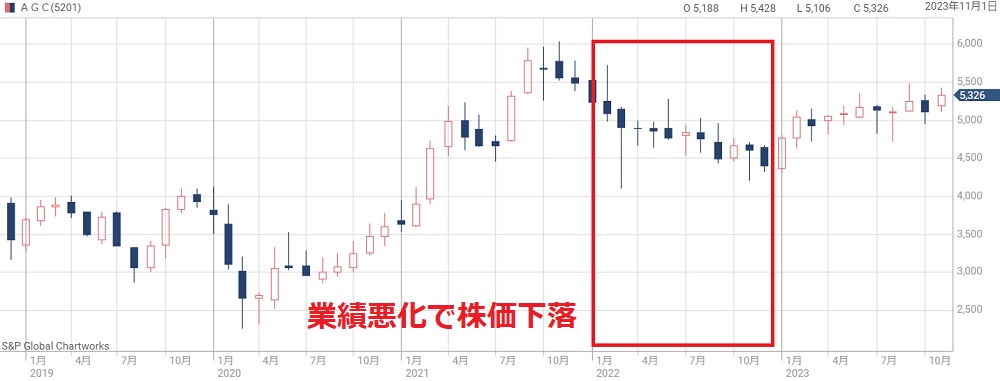

AGCの株価は2022年度3Q決算をきっかけに急落しました。

決算翌日の下落率は9.3%に達し、一時は4,200円台まで売られています。

以下のチャートの赤枠部分が株価が急落した時期のものです。

原因となったのは、塩化ビニルの販売価格が下がっていることと、ディスプレイの需要が低迷していることです。

塩化ビニル価格の下落は金利上昇に起因しています。

金利上昇で住宅需要が減少し、新築数が減少したことで、サッシや床材、配管に使われる塩化ビニルの需要が減少したのです。

さらに、中国ロックダウンの影響でディスプレイの生産数が落ちたことも一因です。

ディスプレイにはガラスが多く使われるため需要の増減に直結します。

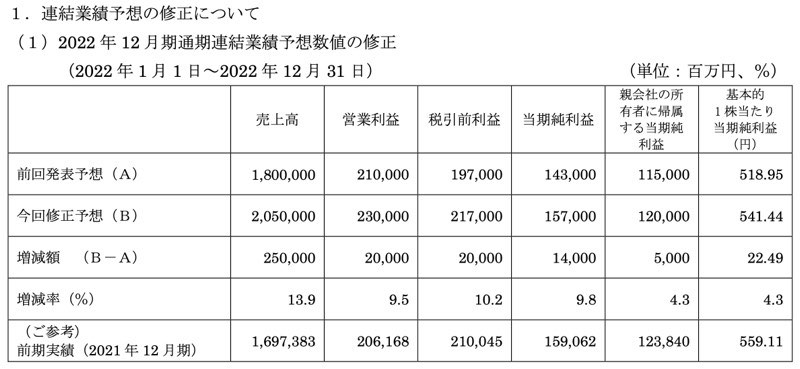

結果として、純利益予想を1,200億円から920億円に下方修正せざるを得なくなりました。

業績予想を下方修正

純利益予想を1,200億円から920億円に

11月2日の決算発表まで、AGCの業績は好調と見られていました。

通期の純利益は1,200億円が予想され、前年の1,238億円並みの好業績で着地するはずでした。

しかし、決算発表では純利益920億円への下方修正を発表。

920億円でも高水準ですが、下方修正に失望した投資家が売り手に回り、株価は10%近い下落となってしまいました。

(追記)2022年度の業績はさらに下方修正され、純利益は-32億円の赤字転落となりました。

8月の上方修正を帳消し

実は、8月の2Q決算では上方修正を実施しています。

1Q時点では純利益1,150億円だったところ、2Q決算で純利益1,200億円に増額した経緯があります。

上方修正からわずか3ヶ月で一転下方修正されるのは異例です。

投資家にとって予想外だったため、失望が強くなったという側面もありそうです。

塩ビ価格が急落

業績予想が下方修正された原因について見てみましょう。

AGCは塩化ビニルを販売する立場ですので、塩化ビニルの取引価格が高いほど利益が出ます。

また、塩化ビニルの主原料はエチレンですので、エチレンの価格が低いほど利益が出ます。

ところが、2022年7〜9月は塩化ビニル価格が急速に落ち、利幅が減少してしまいました。

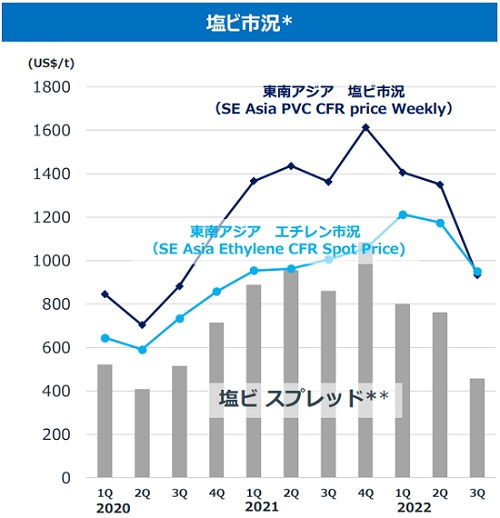

以下の折線グラフが塩化ビニル価格とエチレン価格の推移です。

原料であるエチレン価格(水色折れ線)が下落していますが、それ以上に塩化ビニル価格(紺色折れ線)が下落してきています。

それに伴い、「塩ビ スプレッド」(灰色棒グラフ)と呼ばれるAGCの利幅も縮小してきていることが分かります。

塩ビ スプレッドの計算式

スプレッド=塩ビ市況-(エチレン市況×0.5)

2Q時点での塩ビ スプレッドは1トンあたり800ドル近くありましたが、それが3Qでは500ドル未満に縮小しています。

その結果、想定以上に利幅が減少し、業績の下方修正につながってしまいました。

ガラス事業が採算悪化

前年比で大幅減益に

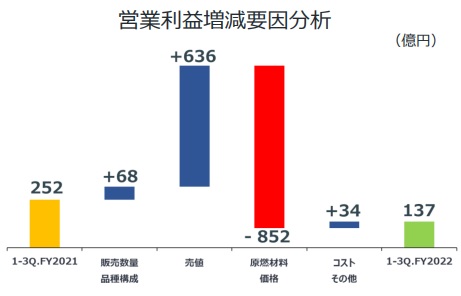

ガラス事業の悪化も深刻です。

ガラスに関連するセグメントは「ガラス」と「電子」ですが、ガラスセグメントでは前年同期比で営業利益が-115億円、電子セグメントでは-122億円となっています。

原材料価格が852億円の減益要因

悪影響を及ぼしているのが原材料価格の上昇です。

営業利益段階で-852億円の減益要因となっており、値上げが追い付かずに利益を押し下げました。

値上げが遅れていたら赤字転落もあり得たでしょう。

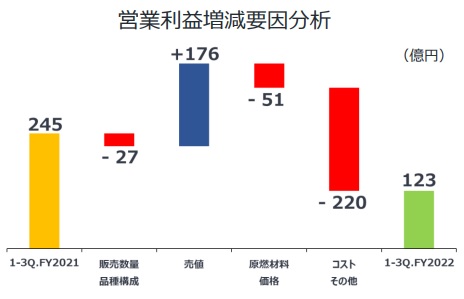

電子セグメントは減価償却が重荷

一方、電子セグメントの状況はもう少しマシです。

燃料価格が-51億円の減益要因となりましたが、値上げが+176億円の増益要因となっています。

ただ、設備の減価償却費が-220億円の減益要因となり、結果的に利益は半分程度に落ち込みました。

減益は減価償却が主因ですので、キャッシュフローとしては悪くありません。

配当利回りは4%超

利回りは4.39%の高配当

株価急落により、配当利回りは4%を超えています。

1株あたりの配当が210円で、株価が5,200円(2023/10/17時点)なので、配当利回りは4.03%となります。

AGCの配当利回り=210円(1株配当)÷4,778円(株価)=4.03%

東証プライムの平均利回りが2.3%ほどです。

そのため、AGCの配当は平均のおよそ2倍あり、高配当銘柄だと言えます。

減配の可能性

ただし、減配の可能性がわずかにあります。

AGCの還元方針は「配当性向40%」ですが、1株利益は約400円となる見通しですので、方針に従えば配当は160円です。

210円の配当だと配当性向が50%を超えてしまいます。

したがって、減配の可能性は否定できません。

しかし、よほど大幅な減益にならない限りは配当210円が維持されると思われます。

予想PERは18倍で割安

AGCの予想PERはおよそ18倍で、やや割高な水準です。

東証プライムの平均PERは2023年10月末時点で15.2倍となっています。

また、過去のPERと比べても高めです。

以下のグラフはAGCのPER推移ですが、10~14倍が定位置となっています。

そのため、PER18倍はやや高めだと考えられます。

AGCは景気敏感株なので、PERは平均より低めになるのが通常です。

PERはやや割高ではありますが、来期以降の業績予想は良いので、さらなる急落の可能性は低いでしょう。

今後、1株利益が400円以上で定着すれば、株価上昇が狙えそうです。

円安が収益を押し上げ

下方修正したとは言え、AGCの純利益は高水準です。

2019年以前の純利益は平均600億円ほどでしたが、2023年度は920億円になる見通しです。

これほど稼げている理由は円安です。

IR資料によると、AGCの為替感応度は1%あたり7億円と記載されています。

2022年の為替は平均20%以上円安となっていることから、+140億円くらいの増益効果があったはずです。

純利益換算では+100億円くらいでしょうか。

したがって、円安によって本来よりも10%ほど利益が上乗せされていると考えられます。

一方、為替が円高に進めばこの利益が剥落しますので、円高が進んだ場合はAGCの株価にも悪影響となるでしょう。

来期以降も業績好調の見込み

AGCの業績は2023年度以降も好調となる見込みです。

四季報の業績予想によると、2024年12月期は売上高2兆1,500億、純利益は1,600億円に達すると予想されています。

| 決算期 | 売上高 | 営業利益 |

|---|---|---|

| 2022/12(実績) | 2兆356億円 | 572億円 |

| 2023/12(四季報予想) | 2兆500億円 | 1,100億円 |

| 2024/12(四季報予想) | 2兆1,500億円 | 1,600億円 |

絶好調だった2021年12月期の営業利益が2,061億円でしたので、2024年はそれに迫る勢いです。

総じて、2023年以降も好調を維持する見通しとなっています。

今後の株価見通し

上昇予想が基本スタンス

来期以降の業績は拡大すると予想されており、株価は上昇する見通しです。

2022年度は純利益が赤字転落となり株価下落につながりました。

しかし、2024年度は純利益900億円に改善する見通しです。

実現すれば株価上昇につながるでしょう。

株価6,000円までの上昇を予想

具体的な予想株価を考えてみましょう。

純利益が900億円になった場合、1株利益はおよそ423円になります。

そこから、予想株価を次のように計算しました。

予想株価=423円(EPS)×15倍(PER)=6,345円

PER15倍は東証プライム市場の平均的なPERです。

AGCの過去のPER水準(およそ10倍)からは強気ですが、2025年以降も業績拡大が見込めることから、強気なPERが許容されると考えています。

2023年に5,000円回復、2024年初めに6,000円

上記の予想株価から、今後の株価見通しは楽観的に考えています。

目線としては、2023年中には5,000円台を回復し、2024年以降に株価6,000円に達する、というイメージです。

ただし、AGCの業績は市況に左右される部分が大きく、意外と株価が上がらない可能性もあります。

振れ幅の大きい銘柄は避けられる傾向があるためです。

エチレン価格や塩ビ価格、ディスプレイ需給が安定するかも株価に影響するでしょう。

まとめ

AGCが急落した理由と、今後の株価見通しについて考察しました。

業績は2023年も好調が続くと予想されているため、株価下落は短期的に終わりそうです。

むしろ、割安感が強まり、買いやすくなりました。

ここ2年間で高配当銘柄は上昇してしまい、配当が5%近い有力企業は希少です。

AGCはそんな希少な銘柄の1つだと考えています。