インフラシェアリングで急成長が期待されているJTOWERですが、まだ利益が伸びておらず、割安・割高を判断するのが難しい銘柄です。

本記事では、会社目標などから今後の業績を想定し、そこから予想株価を算出してみました。

予想は期間によって3つに分け、短期(〜2023年まで)、中期(2027年頃)、長期(2030年頃)でそれぞれ予想株価を算出しています。

どうしても仮定が入ってしまいますが、一投資家の意見として読んでもらえればと思います。

JTOWERの株価推移を分析

まず、上場して以来の株価推移を分析してみましょう。

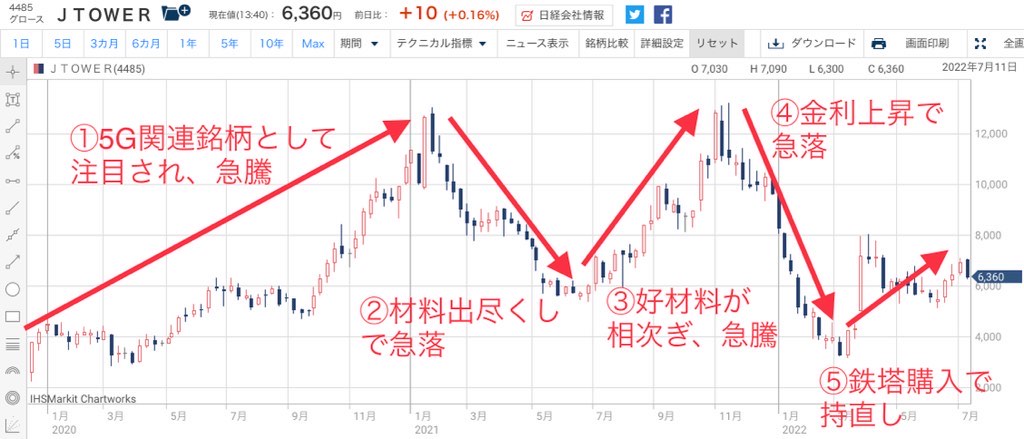

上昇タイミング・下落タイミングを次の通り5つに分けました。

①5G関連銘柄として注目され、急騰

JTOWERは2019年12月18日に上場し、初値2,620円をつけました。

それ以降、5G関連銘柄として脚光を浴び、1年間に渡って株価は上昇し続けました。

主力事業であるIBS事業(In-Building Solution事業)では屋内向け5G基地局を手掛け、5G普及に向けて需要が拡大することが期待されたためです。

②材料出尽くしで急落

しかし、期待先行により株価上昇が行き過ぎました。

当時の予想PERは700倍を超え、理論的に説明できない水準まで上がってしまったのです。

2021年2月の決算発表を機に、投資家から材料出尽くしと見なされ、株価は一転急落。

信用買いが積みあがっていただけに下落に歯止めがかからなくなりました。

キツい下落トレンドがおよそ4ヵ月続き、株価は12,000円台から5,000円台に落ち込みました。

③好材料が相次ぎ、急騰

下落が一服したタイミングで2つの好材料が出ました。

一つは、東京都交通局から5G電波環境の整備・運用を協力事業者に選定されたことです。

地下鉄構内の5G通信を共用設備で実現する、国内で初の試みとなり、業績拡大への期待が高まりました。

もう一つの好材料は、楽天モバイルとの資本提携です。

携帯事業を開始したばかりの楽天モバイルが顧客になることで、1設備あたりの利用キャリア数が増え、利益が向上することが期待されました。

これらの好材料により、株価は2021年11月に上場来高値を突破しています。

④金利上昇で急落

さらに上を目指すかと思われた矢先、株式市場全体のネガティブイベントが発生します。

米国の政策金利を担うFRB(米連邦準備制度理事会)が利上げを示唆したのです。

金利が上がると、株式に求められるリターンが増加し、株価にはマイナスに作用します。

どれだけの利上げが行われるのか市場が疑心暗鬼になる中、不透明感を嫌う投資家が売り手に回り、高PER銘柄を中心に株価が暴落しました。

JTOWERもその下落に巻き込まれ、一時は3,000円台まで急落しました。

⑤鉄塔購入で持ち直し

2022年2月に底値をつけると、NTTドコモから6,000本の鉄塔を購入するという好材料が出ました。

それによって株価は反発し、一時は8,000円台まで回復しました。

その後はロシアによるウクライナ侵攻で軟調となりましたが、6,000円前後で踏みとどまっています。

6,000本の鉄塔は数年に分けて移管されていくため、毎年業績拡大が続きます。

その期待により底堅い株価推移となっているようです。

1~2年は乱高下が続く

赤字のため評価が難しい

短期的な見通しですが、1~2年間は乱高下が続く展開となるでしょう。

2023年3月期は赤字が予想されており、株価収益率(PER)をベースにした予想が困難です。

そのため、JTOWERの株式価値を評価するのが難しく、投資家によって予想が大きく異なってくるでしょう。

結果として、株価が乱高下する展開になると予想しています。

5,600~10,000円での推移を予想

2023年までの株価レンジは5,600~10,000円になると予想しています。

これは複数の証券会社が発表している目標株価の下限と上限です。

5,000円に接近すれば割安感が強まり買いが増えるでしょう。

逆に、10,000円に接近すれば利益確定が増え、10,000円突破は難しいと思われます。

2024年から黒字定着予想

早ければ2024年3月期から黒字が定着するでしょう。

一時的な出費が減ることで、予想株価の計算が容易になり、株価の変動率は落ち着いてくるはずです。

2024年3月期から黒字化というのは少々楽観的な見方ですが、2027年3月期にEBITDA(減価償却・税引き等を考慮しない利益)が180億円になるという会社目標から、2~3年以内に黒字化すると見て良いでしょう。

株式分割の可能性

株式分割により株価が押し上げられる可能性があります。

2022年6月30日に「投資単位の引下げに関する考え方及び方針等について」をリリースし、株式分割を検討していく旨を発表しました。

東証が1単元あたりの投資額として望ましいとしているのは5万円~50万円です。

一方、JTOWERの株価は6,000円台で推移しており、1単元あたりの投資額は60万円を超えています。

したがって、2分割ないし3分割の株式分割を行うのは妥当です。

株式分割が実施されれば株価上昇するのが通常の値動きですので、今後の期待材料の1つです。

5年後の業績目標と予想株価

2027年3月期の業績目標

JTOWERが公開しているIR資料の中で、2027年3月期の業績目標が公表されています。

それによると、2027年3が月の売上高の目標は300億円となっています。

これは、2022年3月期の42億円と比較すると7倍もの成長率です。

また、税金や減価償却費などを除いた利益であるEBITDA(イービットディーエー)の目標は180億円です。

180億円というEBITDAから、当ブログの独自予想として純利益60億円を算出しました。

その場合の1株利益(EPS)は272円となります。

株価8,000円は最低ライン

上記の業績目標から、2027年頃の予想株価を考えてみましょう。

2027年3月期のEPS予想が272円ですので、これに予想PERをかけることで予想株価を算出します。

では、予想PERは何倍が妥当でしょうか。

業績目標を達成した場合、売上成長率は年間+50%に達するため、高いPERが許容されるはずです。

少なくとも、グロース株の目安である30倍は下らないでしょう。

したがって、2027年あたりの株価の最低ラインは次のようになります。

予想株価=272円(EPS)×30倍=8,160円

株価13,000円を超える可能性も

5年後も成長路線を維持していれば、PERがより高まっている可能性もあります。

強気予想としてPER50倍を設定して予想株価を出してみましょう。

予想株価=272円(EPS)×50倍=13,600円

株価13,000円超えは高すぎると思うかもしれませんが、JTOWERの上場以来高値は2021年11月に付けた13,210円ですので、十分あり得る水準です。

業績拡大に伴い、株価13,000円突破も期待できるでしょう。

2030年の株価予想

基地局2万局を突破、売上高は600億円に

2030年の業績についてはJTOWER自身も言及していませんが、ここでは、基地局が2万局を突破し、売上が600億円に達すると仮定します。

2027年の基地局数の目標が1万なので、3年間で倍増は難しいように思われるかもしれません。

しかし、インフラシェアリングの先駆者であるAmericanTowerは、2018~2021年の3年間で5万ヵ所の基地局を獲得した実績があり、国内限定とはいえ1万局の獲得は可能でしょう。

1万局で売上300億円が予想されていることから、2万局では単純に売上倍増と考え、売上600億円を仮定しました。

EPSは500円に成長

売上が600億円に達すれば、減価償却等を考慮しても、EPS(1株利益)は500円まで伸びるはずです。

2027年3月期の予想EPSは272円でしたのでほぼ倍の水準です。

ただし、さらなる規模拡大のために利益を犠牲にして先行投資をするかもしれません。

その場合、EPSは想定より伸びない可能性もあります。

2030年の予想株価は「15,000円」

EPSが500円まで伸びれば、株価は15,000円が妥当です。

グロース銘柄のPERは20~30倍が目安ですが、2030年以降も成長が続くと思われますので、PERは30倍が適用できるでしょう。

したがって、予想株価は500円(EPS)×30倍(PER)=15,000円となります。

証券会社の目標株価

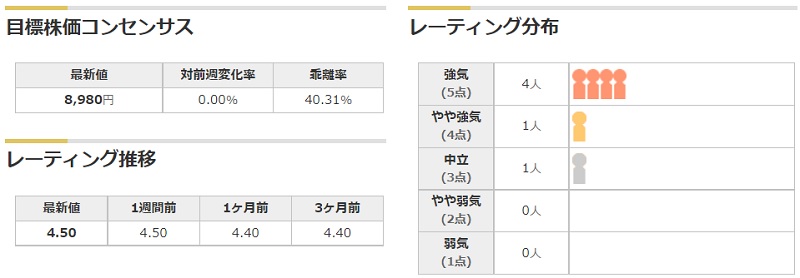

目標株価コンセンサスは8,980円

JTOWERに対する証券アナリストの評価を見てみましょう。

JTOWERは6名のアナリストにカバーされており、強気派が4名、やや強気が1名、中立が1名という内訳です。

弱気派がいないことから、全体としては強気に偏っています。

目標株価は8,920円(2022年7月時点)と現在株価から40%以上高値です。

各証券会社の目標株価詳細

各証券会社の個別の投資スタンスと目標株価を下表にまとめました。

2022年以降の発表のみを記載しています。

| 証券会社 | 投資スタンス | 目標株価 |

|---|---|---|

| 岡三証券 | 強気 | 8,000円 |

| SMBC日興 | 中立 | 5,600円 |

| 大和 | 中立 | 7,280円 |

| クレディスイス | 強気 | 10,000円 |

| 岩井コスモ | 強気 | 10,000円 |

最も強気なのはクレディスイスと岩井コスモ証券で、目標株価はともに10,000円です。

逆に、最も弱気なのはSMBC日興証券で、目標株価は5,600円です。

2022年7月現在は6,000円台で推移していますので、下値より上値の余地が大きく、株価上昇の可能性が高いことが示唆されています。

株価急落に至る3つのリスク

最後の、JTOWERに投資する上でリスクとなりうる項目をまとめます。

多大な設備投資に関わるリスク

JTOWERは通信設備などの有形固定資産を83億円(2022年3月末時点)保有しています。

これだけであれば大した額ではありませんが、NTTドコモから購入した1,000億円分の鉄塔が、2022年度から順次移管されてきます。

固定資産が一気に10倍に跳ね上がるため、JTOWERは大きなリスクを背負うことになります。

怖いのは想定通りの収益が得られず、多額の減損が発生することです。

純資産は150億円ほどしかなく、万が一150億円以上の減損が発生すれば、債務超過に陥ってしまうでしょう。

競争による収益悪化のリスク

メイン事業であるIBS事業は国内に目立った競合はいません。

しかし、鉄塔を保有してシェアリングするタワー事業は国内に既に競合がいます。

競合としては、オプテージ、住友商事、三菱地所や、KDDIとソフトバンクの基地局シェアリング会社「5G JAPAN」です。

NTTを味方につけているJTOWERの優位性はあると思いますが、今はブルーオーシャンであるタワー事業も数年後には競争が激しくなるかもしれません。

競争が激化した場合、想定ほどの収益が得られない可能性があります。

自然災害のリスク

インフラを持つのはJTOWER自身のため、自然災害によるリスクは避けられません。

地震により設備が破損した場合、修理費用が多額に上る可能性があります。

また、復旧まで稼働が停止することで、売上が減少してしまうでしょう。

インフラシェアリングは高い利益が得られる反面、インフラを保有するというリスクを背負っているのです。

まとめ

JTOWERの今後の株価予想について、短期・中期・長期の期間で考察しました。

インフラという手堅い業種で急成長しているJTOWERは投資対象として非常に魅力的です。

獲得した通信設備を長期契約で顧客に提供するため、キャッシュフローが安定しており、しっかり黒字が出る段階になれば数倍の株価上昇が狙えます。

特に、日本国内ではインフラシェアリングが未発達です。

ブルーオーシャン市場で今後さらに成長を遂げることを期待しています。