セルシードは創業23年の大学発ベンチャー企業だ。

細胞シート技術を基盤技術として再生医療を開発しており、いよいよ治験開始のフェーズまで歩を進めている。

2024年6月には米国でも特許を取得して株価が急騰した。

以前の株価は200円前後だったが、最高値では1,100円まで買われ、短期で5倍に急騰している。

実際、再生医療製品の実用化に成功すれば、株価数百倍に成長する可能性もあるだろう。

本記事では、セルシードの株価が急騰した理由と、今後の株価見通しについて解説する。

セルシードの会社概要とビジネスモデル

「細胞シート技術」実用化を目指す

まず、セルシードの会社概要とビジネスモデルを振り返っておこう。

セルシードは2001年に創業したベンチャー企業だ。

東京女子医科大学で開発された「細胞シート技術」を実用化するために創業された。

細胞をシート状に培養し生きたままシート上で取り出す技術。生きたままシート上で取り出すことが非常に難しいが、セルシードはほぼ100%の生着率を誇る。

細胞シートを一定数重ねて厚みを出し、人体の組織が失われた部分に張り付けることで、拒絶反応無しの再生が可能になる。

これを実用化することがセルシードの究極の目標だ。

細胞シート技術の収益化は道半ば

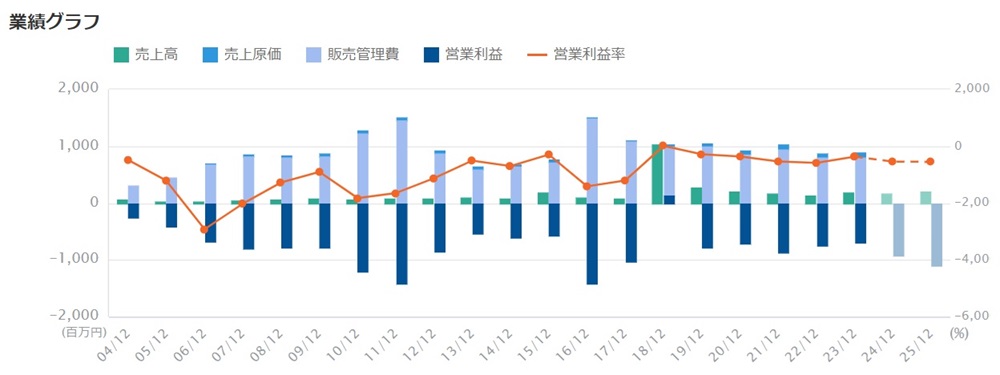

現在のところ、細胞シート技術の収益化は限定的だ。

医療への応用は道半ばであり、2023年は7症例での利用にとどまる。

その他、研究向けに細胞シートを受託製造するなどが収益源となっている。

しかし、年間収益は2億円に届かず、研究費を補うこともできていない状況だ。

20年間、ほぼ赤字

収益化が進んでいないことから、業績は長らく赤字が続く。

データがある2004年以降、2018年を除いて全て赤字だ。

売上もほとんど伸びておらず、決算数値だけを見ると、まさに投資してはいけない銘柄の典型例に見える。

株価面でも低迷が続いている。

赤字を補填するための増資をたびたび行っており、希薄化懸念が常にあることから、不人気の銘柄になってしまったのだ。

2010年の上場時には公募価格1,500円だったのが、2022年には100円台前半にまで下落した。

米国での特許取得で株価急騰

世界3億人の巨大市場へ

転機となったのは、米国での特許取得だ。

軟骨細胞をシート状にし、これを関節の再生医療に適用するための特許を取得した。

対象とする症状は「変形性膝関節症」である。

膝の軟骨がすり減って痛みなどが出る症状。日本で3,000万人、世界で3億人の罹患者がいると推定される。

特許を取得したことで、米国での事業展開がしやすくなった。

世界で3億人と罹患者の多い症状を対象としているため、米国市場開拓のきっかけができたことは大きい。

収益化できた際の業績拡大余地が広がったことで、株価急騰につながった。

株価5倍の急騰劇

特許取得が明らかになる直前は株価200円台前半だった。

その後、特許取得のリリースによって買いが集まり、3週間ほどで1,100円台まで上昇。

およそ5倍の急騰劇となった。

急騰の反動もすさまじく、高値を付けてから3営業日はまさかのストップ安となったが、その後は徐々に盛り返す展開となっている。

米国で実用化なら株価数百倍も

実際のところ、米国での特許取得でこれだけ急騰するのは妥当なのだろうか。

確かに、米国で変形性膝関節症の治療を実用化できれば、株価10倍どころの話ではない。

100倍、200倍というスケールになってくるだろう。

しかし、日本ですら第3相臨床試験を始める前の段階であるので、米国での実用化の可能性を議論できる段階ではない。

そのため、米国での特許取得を株価に織り込むのは時期尚早な印象だ。

期待値が高まったのは確かだが、結局のところ、日本での治験成否が株価を左右することは間違いない。

日本で最終治験の開始

早ければ2025年から治験開始

関節症向け同種軟骨細胞シートの治験が2024年から始動する。

2024年度上期から被験者登録が開始され、早ければ2025年から治験が開始される見通しだ。

多少とするのは「変形性膝関節症」であり、96名の症例を集めるのが目標である。

治験届は2023年9月20日に提出されたものの、手続きに時間がかかり、2024年からの被験者登録となった。

株主にとっては待望の期待材料だ。

治験突破ならついに実用化へ

これから始まる治験は第3相臨床試験であり、有効性を判断するための最後の治験である。

安全性・有効性を示すことができれば医薬品として承認される可能性が高い。

これまでの臨床試験では、10名の患者に移植手術を実施して安全性と有効性が確認でき(東海大学のリリース)、良好な結果が得られている。

そのため、96名で実施する第3相でも有効性が確認できることが期待される。

第3相で良好な結果が出て、再生医療製品として認可されれば、いよいよ実用化である。

期待は高いが、失敗の可能性も

再生医療製品として承認されれば、国内3,000万人といわれる変形性膝関節症の市場に参入でき、セルシードの収益機会は大きく広がる。

株価も数倍どころではないだろう。

とはいえ、第3相臨床試験を開始しても、失敗に追い込まれる例は多い。

大手製薬においては、第3相まで進んだ医薬品でも製品化までいけるのは4割未満だ。

セルシードにおいても、食道再生上皮シートが第3相に進んだにも関わらず、治験中止・開発中断となってしまった。

そのため、成功率を踏まえながら株価に織り込まれていく展開になるだろう。

その他の株価材料

噂レベルの株価材料について真偽を確かめてみました。

iPS細胞由来心筋シートの承認申請

細胞シート技術を用いている再生医療製品の候補に、クオリプスの「iPS細胞由来心筋シート」がある。

クオリプス(4894)

ヒトiPS細胞由来の再生医療製品を開発する上場企業。大阪大学、第一三共と共同開発を行い、承認申請にまでこぎつけた注目企業である。

これは、心筋梗塞や狭心症など心臓の病気を、細胞シートを張り付けることで治療するという画期的なものだ。

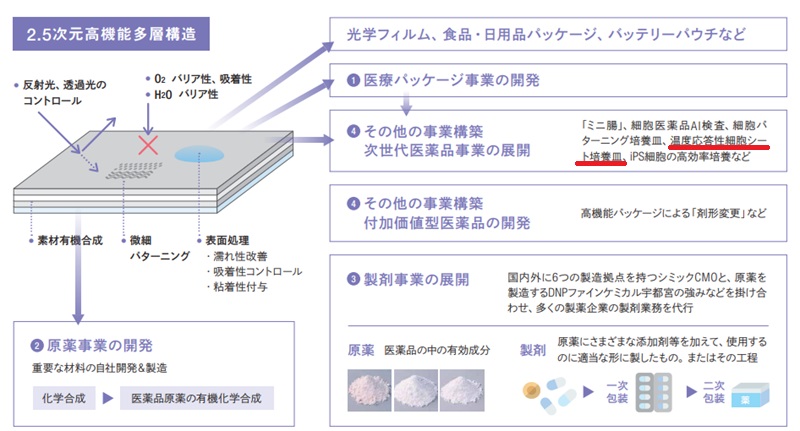

この心筋シートの製造にセルシードの培養皿が使われ、セルシードの業績に寄与するのではという思惑がある。

しかし、iPS細胞由来心筋シートの製造技術では、セルシードの特許は回避しているようだ。

そもそも、温度応答性培養皿の特許はセルシード以外の企業も持っており、必ずしも、細胞シート培養皿=セルシード、というわけではない。

大日本印刷との関係は?

巷で噂されている材料として、大日本印刷のIR資料にセルシードの技術が期待されている、というものがある。

大日本印刷はヘルスケア事業も展開しており、その中でセルシード由来の培養皿の製造があるのは事実だ。

とはいえ、調べた限り株価材料にはならなそうだ。

そもそも、大日本印刷が培養皿の製造を行っているのは、セルシードから設備の移転を受けたためである。

セルシードは2012年に資金不足に陥り、人員削減などの資金繰り改善に着手した。

その際、重荷だった製造設備を大日本印刷に売却したのだ。

以降、培養皿の製造は大日本印刷に委託する形で行ってきた。

つまり、大日本印刷とは製造委託の関係でしかなく、株価材料にはならないと思われる。

食道再生上皮シートの復活

食道再生上皮シートの復活は可能性がある。

この製品は第3相臨床試験で中断を余儀なくされたが、安全性・有効性の観点で中断となったわけではない。

中断されたのはセルシードの経営資源の都合だ。

当社内での優先順位等を総合的に見直した結果、本試験の中止及び食道再生上皮シートの開発を中断することと致しました。

第3相臨床試験の最中、関連機関から製造方法の改良について指摘を受け、製造方法を変更する必要が生じた。

しかし、製造方法を変更したうえで治験を延長する資金はセルシードに残っておらず、治験中断となってしまったのだ。

今後、経営資源に余裕が出れば、食道再生上皮シートの復活もありうるだろう。

今後の株価見通し

短期的な急騰はいずれ収束

セルシードの株価はこれまで何度も期待によって急騰し、その後ズルズルと下落するということを繰り返してきた。

今回の急騰も同じ結果になりそうだ。

株価を高値で保つには、決定的な業績期待が必要であり、セルシードの場合は自社製品の治験成功である。

しかし、治験の結果が出るのは数年後であり、最終治験に進んでも製品化の成功率4割未満というデータがある中、治験結果まで3~4年という期間を待てる投資家はそう多くない。

特に、信用買いはどこかで解消を迫られるだろう。

そのため、出来高の減少とともに株価の落ち着きどころを探す展開となりそうだ。

機関投資家の空売りに用心

セルシードから空売り機関のターゲットにされており、注意が必要だ。

個人投資家の信用買いが500万株近く溜まっていることが空売りを誘発している。

空売り機関は、空売りによって株価を下げ、個人投資家が損切りするタイミングで買戻しを狙う。

これにより、株価下落分が利益になるのだ。

個人投資家より機関投資家のほうが圧倒的に資金力があるため、たいていは機関投資家が勝利する。

そのため、空売りに逆行する買いは避けたほうが無難だ。

400円が下値目途と予想

セルシードの業績期待は着実に向上している。

現在の柱である培養皿販売は着実に伸びており、赤字幅の縮小が期待できる。

また、軟骨細胞シートの製品化という一発逆転の可能性も株価の下支えになる。

したがって、以前の株価200円まで戻ることはなく、400円付近で下げ止まると予想している。

培養皿販売は売上10億円が目標とされ、実現すればPSR10倍で時価総額100億円が正当化できるだろう。

PSR(株価売上高倍率)

時価総額を年間売上高で割ったもの。主にPSRは新興成長企業の株価水準をはかる指標として用いられる。

そこに軟骨細胞シートの期待値を乗せ、時価総額140億円(つまり株価400円)が正当化できると考えている。

長期では株価5,000円も射程圏

軟骨細胞シートの製品化に成功した場合、株価5,000円も射程圏内に入るだろう。

ターゲットとする「変形性膝関節症」は日本で3,000万人、世界で3億人の患者がいるという。

日本に限って考えると、積極的に治療を受ける50歳以下の罹患者が600万人。

さらに、実際に痛みを感じるまでに進行する割合が6人に1人というデータがあるため、100万人が治療対象となるだろう。

年間の罹患者を2万人(罹患者100万人÷50歳)とし、年間治療費を100万円とすれば、売上200億円となる。

現在の同症状を対象とした再生医療も治療費は100万円以上であるため、年間治療費を100万円と仮定しました。

営業利益率を30%として、営業利益60億円、1株利益は170円と推定できる。

PER30倍として株価5,100円だ。

米国をはじめ、世界市場に展開することができれば、株価は青天井となり予想不可能なレベルになる。

買収(M&A)の可能性も

画期的な再生医療製品を持つことから、製薬企業がセルシード買収を狙う可能性もあるだろう。

その場合、直近の株価にプレミアムが乗った株価での買取となる。

上場時の公募価格である1,500円で買い取られるとすれば、現在株価(約800円)から2倍近い買取価格となり、利幅は大きい。

大手製薬がパイプライン確保のためにバイオベンチャーを買収する例は多く、あり得ない話ではない。

まとめ

セルシードの株価が急騰した理由と、今後の株価見通しについて解説した。

長期的な期待値は大きいものの、直近の急騰は期待先行感が否めず、いずれ調整されることになりそうだ。

本格的に株価が上昇するかは、数年後の治験結果次第だと思われる。

とはいえ、製品化に成功した場合の期待値はあまりに高い。

日本だけで3,000万人、世界で3億人という巨大市場にアクセスできることになり、業績は飛躍的に拡大するだろう。

株価面では、国内承認だけでも5,000円を目指せる。

将来的に米国でも承認を獲得すれば、株価数万円という次元になってもおかしくない。

短期で買うのは危険だが、数年待つ覚悟でホールドすれば、株価数百倍で”金のなる木”に成長することも期待できるだろう。

本記事をもとに動画も作成していますので、動画の方が良ければぜひご覧ください。