2024年2月15日の下方修正、及び東映アニメーション株の売却についても追記しました。

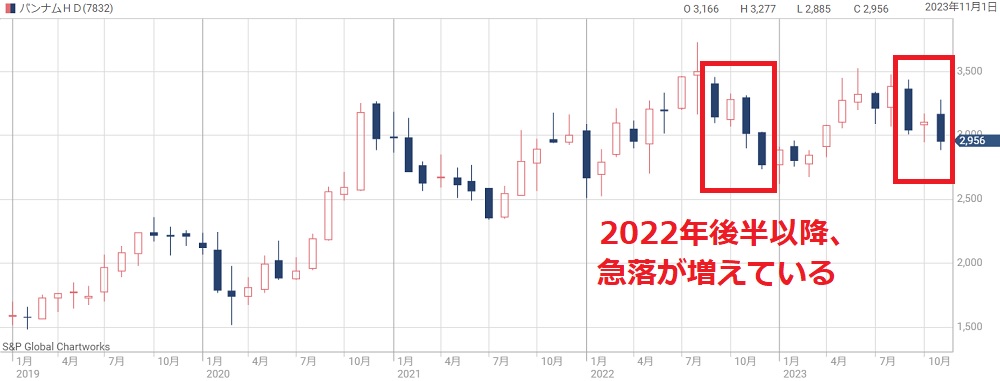

高収益企業として人気の高いバンダイナムコですが、2022年以降は株価が冴えません。

業績が期待に届かず、急落するタイミングが増えています。

そのため、2022年8月に最高値を更新して以降、株価は低調です。

特に、2023年後半は下落トレンドに入っており、3,500円から2,000円台にまで急落してしまいました。

なぜバンダイナムコの株価は下落してしまったのでしょうか。

本記事では、バンダイナムコの株価が急落した5つの理由について解説します。

記事の最後では今後の予想株価についても紹介しています。

理由① ゲームの売上が鈍化

2023年度上期は減収減益

株価急落の主因となったのはゲームの売上鈍化です。

2022年度上期は1,938億円の売上だったのに対し、2023年度上期は1,743億円に減少しました。

また、利益は446億円から155億円に減少しており、減益率は6割超にも及んでいます。

エルデンリングの販売減速

エルデンリングの売上は前年の1,921万本に対し、1,322万本に減少しました。

これが売上減少の主因となっています。

しかし、発売初年から売上本数が減少するのは通常ですので、さほど問題ではありません。

減少率は想定より大きいですが、今後の推移を見守りたいところです。

通期では増収増益の見込み

上期は6割の減益でしたが、通期では増益の見通しとなっています。

上期に減益となったのは開発費の償却や広告宣伝費が原因でした。

しかし、下期にはそれらが無くなるため、利益が回復します。

その結果、2023年度としては増収増益になる見通しです。

2024年2月15日の下方修正により、一転減益の見通しとなりました。原因はこちらで解説しています。

鉄拳8の売上に注目

今後の注目材料として、2024年1月に発売が予定されている「鉄拳8」があります。

鉄拳シリーズはグローバルで人気を獲得しており、鉄拳8も高い売上が期待できるソフトです。

前作の鉄拳7は900万本を売り上げ、しかも9割以上が海外での売上となっています。

そのため、鉄拳8も海外で多く売れると予想されています。

円安の恩恵もあり、高い利益が期待できるでしょう。

2024年2月時点で200万本近くまで売上げを伸ばしており好調のようです。

(追記)新作ゲーム不振、複数タイトルの開発中止で損失

2024年3月期の3Q決算で巨額損失が発表されました。

理由は次の2点です。

特に大きな損失を生んだのが新作オンラインゲームです。

決算資料では名指しされていませんが、「ブループロトコル」である可能性が高いでしょう。

このゲームは2019年に発表されましたが、開発状況の沈黙期間やリリース延長を経て、2023年6月にようやくリリースされたゲームです。

しかし、ユーザーからは現時点で不評となっています。

ブループロトコルの評価についてはこちらの記事が参考になりました。

結局、当初見込んでいた収益を生み出しておらず、評価損を計上することになったようです。

さらに、5タイトル以上を開発中止したことも加え、合計210億円もの損失が発生しました。

これにより、2024年3月期のデジタルセグメントの利益はほぼゼロに落ち込むことが予想されています。

理由② 目標株価の引き下げ

目標株価の一覧

バンダイナムコに対する目標株価は引き下げられる傾向にあります。

ゲーム事業の売上減速が悪材料として見られてしまいました。

以下が2023年11月以降に公表された目標株価です。

| 証券会社 | レーティング | 目標株価 (変更前→変更後) |

|---|---|---|

| SBI | 強気 | 4050円 → 3900円 |

| 三菱UFJMS | 強気 | 4700円 → 4300円 |

| 岡三 | 強気 | 4700円 → 3800円 |

| シティG | 強気 | 4000円 → 3600円 |

| 水戸 | 強気 | 4400円 → 4000円 |

| 野村 | 中立 | 3650円 → 3550円 |

目標株価は3,000円台に低下

以前までは4,000円以上の目標株価が大勢を占めていたものの、引き下げ後は3,000円台が目立ちます。

現在株価(2,915円、2023年12月1日時点)よりは高く、レーティングは強気が多いのが救いです。

ただ、引き下げ自体が悪材料なので、株価には下落圧力がかかります。

また、今後さらに目標株価が引き下げられる可能性もあります。

理由③ 業績が期待外れ

純利益が期待を下回る

2023年度は増収増益の予想ですが、純利益は期待外れとなってしまいました。

QUICKコンセンサス(アナリスト予想の平均)が986億円だったのに対し、バンダイナムコの予想は910億円と、コンセンサスを下回りました。

その結果、失望した投資家が売りに回って株価が下落しました。

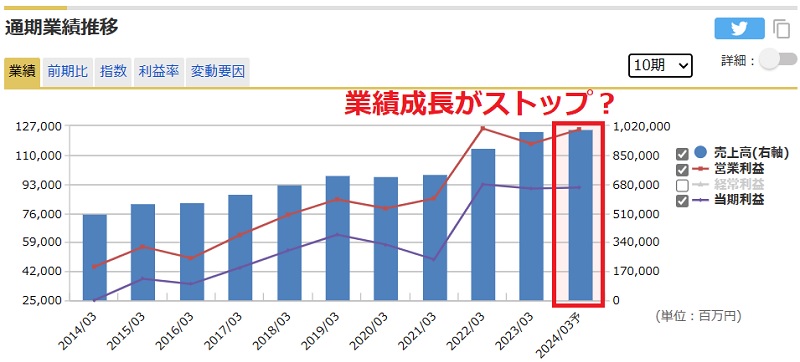

業績成長がストップの可能性

投資家が失望したもう一つの要因は、2023年度は業績成長がほとんど無かったことです。

過去2年間は大幅な増収を達成しており、今後もさらなる成長が期待されていました。

しかし、2024年3月期は売上・利益ともに横ばいとなっています。

これにより、来期以降の成長も見通せなくなり、成長期待で買っていた投資家が売り手に回りました。

今後は成長路線に戻る

では、バンダイナムコの業績成長は本当にストップしたのでしょうか。

2026年3月期までの業績予想を見てみましょう。

| 決算期 | 売上 | 営業利益 | 純利益 |

|---|---|---|---|

| 2023/03(実) | 9,901億円 | 1,165億円 | 903億円 |

| 2024/03 | 1兆490億円 | 1,457億円 | 1,160億円 |

| 2025/03 | 1兆1,035億円 | 1,521億円 | 1,171億円 |

| 2026/03 | 1兆1,529億円 | 1,618億円 | 1,244億円 |

この業績予想によると、今後も良いペースで増収増益が続く見通しとなっています。

2020~2022年ほどではありませんが十分な成長率です。

したがって、業績成長がストップしたという懸念は今後払拭されることが期待できます。

上記業績予想はSBI証券のレポートから引用しています。

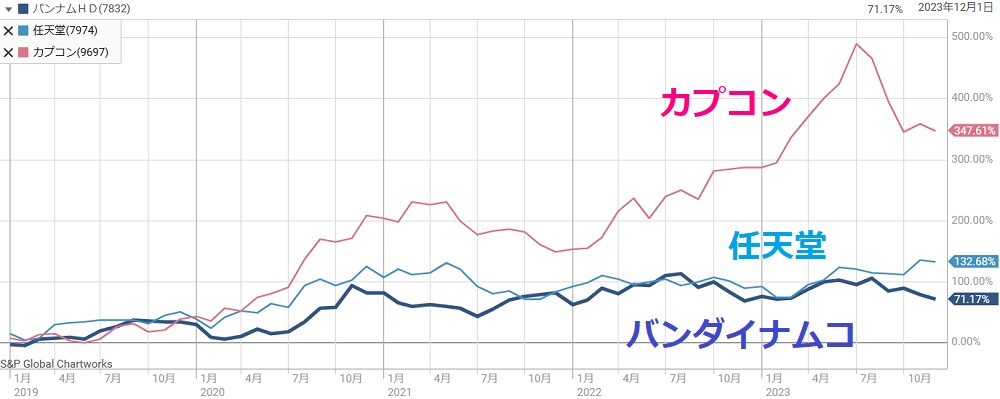

理由④ 他銘柄への資金流出

ゲーム銘柄はカプコン一強

ゲーム関連銘柄で最も注目されているのはカプコンです。

カプコンの上昇率は5年間で3.5倍にもなっており、バンダイナムコは+71%と遠く及びません。

それだけ、他銘柄に資金が流出したということで、株価が上がりにくい一因となっています。

また、時価総額の大きい任天堂もバンダイナムコの上昇率を上回ります。

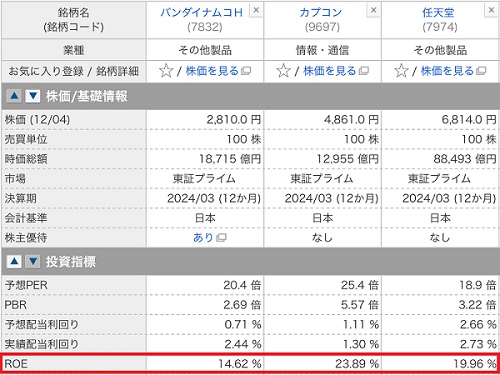

バンダイナムコは安定性が強み

今後もゲーム関連としてはカプコンや任天堂が選好されるでしょう。

収益力を表すROE(自己資本利益率)も他銘柄に劣っており、投資家としては、カプコンや任天堂を買った方が効率よく稼ぐことができます。

しかし、バンダイナムコはゲームだけでなく、玩具やアミューズメントなど主力事業が分散しているのが強みです。

業績の安定性が着目されればバンダイナムコに資金が流入する可能性もあります。

理由⑤ 内部による不正

2023年だけで2件の不正

バンダイナムコの社員が不正を働く事例が相次いでいます。

企業統治にほころびが生じているということで、株価下落の一因となっています。

2023年だけでも2件の不正が公表されました。

大きな問題に発展するリスク

上の2件は被害額が数億円程度で、業績を揺るがすような事態にはなっていません。

そのため、株価への影響は限定的です。

しかし、不正が可能であること自体が懸念材料だと言えます。

秘密情報の流出やグッズの転売など、社員の立場を利用した不正は多岐にわたります。

被害額はもとより、企業のイメージダウンとなれば、株価にも相当な影響が出るでしょう。

そのため、不正による株価下落リスクは考慮に入れておく必要があります。

今後の株価はどうなる?

長期では上昇トレンド継続

直近では2,000円台に急落したものの、長期では上昇トレンドの範囲内だと言えます。

以下が過去10年間の株価チャートです。

これまでも一時的に急落する場面はありましたが、いずれも上昇トレンドに戻っています。

直近の急落も、長期的な問題ではないと考え、上昇トレンドが継続すると予想しています。

株価指標は割安

株価指標面では割安感があります。

以下が現在の株価指標です。

成長企業においてPER20倍は割安です。

ゲーム関連の不安定さが起因していますが、過去には30倍以上で安定していた時期もあり、20倍は割安に映ります。

この株価指標は東映アニメーション株売却の特別利益として400億円が計上されることを前提としています。

東映アニメーション株売却で特別利益

バンダイナムコは東映アニメーション(4816)の第3位の大株主ですが、2月14日に大量売却が発表されました。

これにより、多額の特別利益が計上される見込みです。

売出しでポイントとなるのは次の3点です。

東映アニメーションの株価は売出し発表により急落したものの、それでも16,000円を超えています。

仮に16,000円で売却した場合はいくらの利益になるでしょうか。

売却益=(16,000円-3,000円)×311万3,300株=404.7億円

上記のように、取得価格を3,000円とすると利益は400億円以上となります。

また、キャッシュインとしては約500億円です。

実際の売却価格や平均取得額にもよりますが、相当な利益が計上され、ゲームの悪化を補うことが期待できます。

株価4,000円到達を予想

ゲーム関連が不安要素ではありますが、それでも株価は4,000円に到達すると予想しています。

強気に見ている理由は次の3点です。

最近は外国人投資家による日本株買いが活発なことから、バンダイナムコにも資金が流入するでしょう。

そのため、需給的にも上がりやすい状況だと考えています。

最後に具体的な予想株価を紹介します。

2025年3月期の1株利益は140円程度が予想されていることから、PER30倍を乗じて、予想株価としては4,200円となります。

予想株価=140円(EPS)×30倍(PER)=4,200円

目標株価コンセンサスは3,400円台なのでかなり強気ですが、少なくとも2,000円台は買い時だと言えるでしょう。

まとめ

バンダイナムコの株価が下落した理由について解説しました。

ゲーム事業の鈍化が大きな理由で、投資家の期待値が高かったことから、株価下落につながってしまいました。

ただ、目標株価は3,000円台が多く、2,000円台は買い時かもしれません。

ガンダムやワンピースなど不動の人気作品を保有していることから、今後の業績見通しも明るく、株価下落時に買っておきたい銘柄だと考えています。

[…] https://timebankshoken.com/bandainamco-reasons-for-price-decline […]